Современные методы внутрихозяйственного контроля за обеспечением и сохранностью производственных запасов в организации

Автор: Морозова А.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (67), 2019 года.

Бесплатный доступ

В статье рассматривается особенности проведения внутреннего контроля материальных ресурсов в организациях промышленного комплекса. Выявлены проблемы при проведении внутренних проверок за обеспеченностью и сохранностью материалов в организации. Даны предложения по повышению качества внутреннего контроляза сохранностью материальных ресурсов на основе применения методов АВС-анализа.

Внутренний контроль, материальные ресурсы, запасы, сохранность, обеспеченность, методы контроля, авс-анализ

Короткий адрес: https://sciup.org/140247415

IDR: 140247415 | УДК: 338.332

Modern methods of internal economic control for maintenance and preservation of production resources in the organization

The article discusses the features of conducting internal control of material resources in organizations of the industrial complex. Problems were identified during internal audits for the security and safety of materials in the organization. The proposals on improving the quality of internal control over the safety of material resources based on the application of ABC analysis methods are given.

Текст научной статьи Современные методы внутрихозяйственного контроля за обеспечением и сохранностью производственных запасов в организации

Система внутреннего контроля за обеспеченностью процесса производства запасами представляет собой систематическую проверку непрерывной деятельности работниковотдела материально-технического снабжения, направленную на формирование производственных запасов в экономически обоснованных размерах, обеспечение их устойчивого объема и ассортимента с целью поддержания бесперебойной работы организации.

Основной проблемой при проведении внутренних проверокза обеспеченностью и сохранностью производственных запасовв организации, зачастую является отсутствие или недостаточное использование современных методов контроля. В, частности, с помощью данных бухгалтерского учета невозможно получить в полном объеме информацию о состоянии складского хозяйства и сохранности материальных ресурсов. Проверяющий, используя методы фактического контроля должен проводить обследование складов, кладовых, цехов и других мест хранения материальных ресурсов. Проверяющие могут проводить контрольные проверки поступивших материальных ресурсов, а также инвентаризацию отдельных видов материалов на складах. При этом налаживание бесперебойного процесса организации материальными ресурсами зачастую становится невозможным не только из-за периодически возникающего их дефицита, но и недостаточной сохранностью запасов на складах и других подсобных помещениях.

Повышение качества внутреннего контроля за обеспеченностьюзапасами процесса производствав организации возможно при помощи АВС-анализа - экономически обоснованного метода ранжирования сырья, запасов и прочих важных для организации «объектов». Применение результатов ABC-анализа позволяет повысить уровень логистики в организации и, тем самым, минимизировать риски, сократить расходы и увеличить прибыль.

В основе АВС-анализа лежит закон Парето или правило 20/80. Согласно данному закону 20% продаваемых товаров приносят 80% дохода, а 20% ресурсов предприятия дают 80% всего оборота.

Благодаря ABC-анализу можно понять, какими материальными ресурсами лучше запасаться впрок, а какие стоит приобретать непосредственно в момент необходимости, количество каких товаров следует увеличить, а количество каких — уменьшить, на каких поставщиков стоит полагаться, а на каких лучше не надеяться. Иными словами, применение методов АВС-анализа в ходе внутреннего контроля позволит вычислить наиболееили наименее перспективных поставщиков, выгодных запасов и т. д.

В процессе анализа исследуемые материальные ресурсы делят на 3 группы (реже на 4-5).

-

- Группа А. Сюда относят именно те 20% материальных ресурсов, которые и приносят 80% дохода и дают 80% оборота.

-

- Группа В. Сюда включают 30% материальных ресурсов, приносящих 15% дохода, и дают 15% оборота.

-

- Группа С. В нее включают оставшиеся 50% материальных ресурсов, приносящих около 5% дохода и дающих около 5% оборота.

Любую группу сырья или материалов можно исследовать по одному или нескольким признакам. Например, если нужно исследовать материалы, то вначале их можно ранжировать по доходности, а затем - по прибыльности. В таком случае вместо трех групп получится уже девять: АА, АВ, АС, ВА, ВВ, ВС, СА, СВ, СС. Далее, если организация способна справиться с большим объемом информации, можно сортировать материалы еще и по оборачиваемости и, таким образом, разбить их на 27 групп.

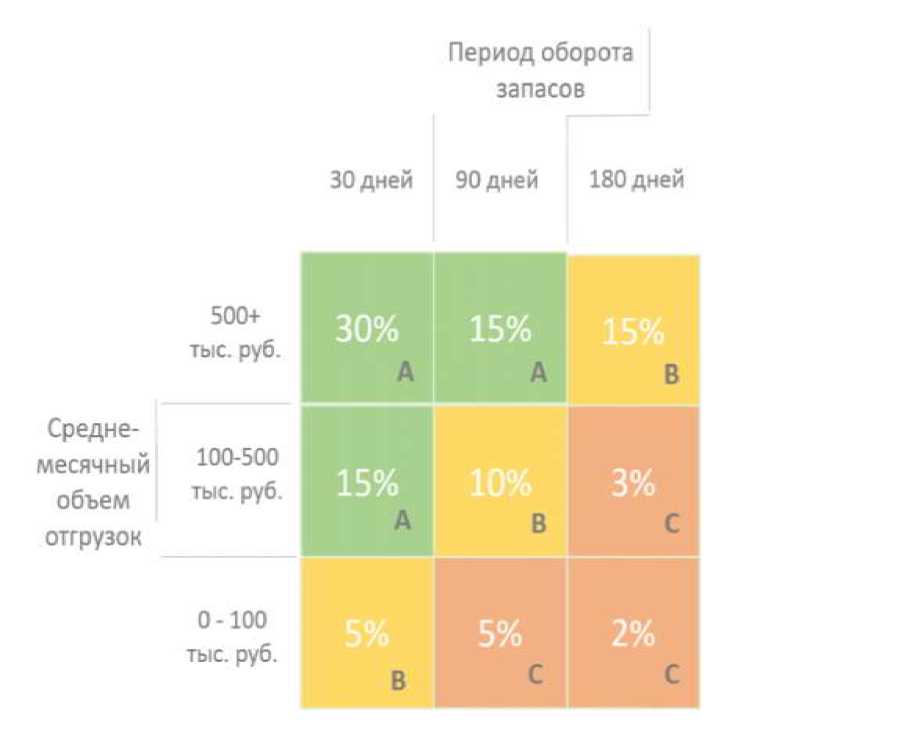

По организации ЗАО «Добрушский фарфоровый завод» были проанализированы товарные запасы за 4 квартал 2018 г. Ранжирование выполнено на основании параметра среднемесячного объема их отгрузки и периода оборота запасов. Результаты исследований представлены на рисунке1.

Рисунок 1 – Результат исследования АВС-анализа на основании параметра среднемесячного объема их отгрузки и периода оборота запасов

Запасы группы А обеспечивают организации 60% совокупного объема реализации товаров. Предоставление льготных условий реализации клиентам, приобретающим такие запасы является довольно выгодным. Сотрудничество с этими покупателями для ЗАО «Добрушский фарфоровый завод» требует тщательно продуманной стратегии, которая предполагает определение оптимальных партий, частоты поставок и логистики. С большей вероятностью многие из клиентов, покупающих запасы группы А по объемам продаж входят в эту же группу при оценке периодов просрочки, то есть оплачивают долги максимально быстро – в среднем за 30-90 дней.

Группа B – это номенклатурные позиции запасов, которые обеспечивают 30% общего объема реализации товаров. Их оборачиваемость средняя - они лежат какое-то время на складе, прежде чем находится покупатель, готовый их приобрести. При определенных обстоятельствах такие запасы могут плавно перейти в группу А, поэтому также требуют внимания и контроля.

Группа C включает большую часть номенклатурных позиций запасов, которые приносят 10% общего объема реализации и имеют низкую оборачиваемость (период оборота 180 и более дней). Мелкие сделки по реализации этих неликвидных запасов не оказывают положительного влияния на финансовые результаты исследуемой организации. Для ЗАО «Добрушский фарфоровый завод» они допустимы в начале сотрудничества или как нерегулярные. Целесообразно такие запасы закупать под конкретных клиентов, а не держать на складе в поисках их возможного покупателя.

Таким образом, использование методов АВС-анализа в ходе внутреннего контроля позволит не только грамотно управлять процессами бесперебойного обеспечения организации материальными ресурсами в необходимых объемах, но и повысить эффективность системы внутреннего контроля за их сохранностью.

Список литературы Современные методы внутрихозяйственного контроля за обеспечением и сохранностью производственных запасов в организации

- Раевский Максим Алексеевич. Анализ товарных запасов [Электронный ресурс]. - Режим доступа: https://fnow.ru/articles/abc-analiz, свободный. - (дата обращения: 12.11.2019).

- Величко Виталий. ABC-анализ: характеристика, особенности и применение [Электронный ресурс]. - Режим доступа:https://market-makers.org/abc-%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7/, свободный. - (дата обращения: 15.11.2019)