Современные модели оценки эффективности инновационных проектов с учетом инвестиционных рисков на ранних стадиях «pre-seed» и «seed»

Автор: Наумова Галина Алексеевна, Ахременко Ольга Юрьевна

Журнал: НБИ технологии @nbi-technologies

Рубрика: Социально-экономические инновации

Статья в выпуске: 2 (9), 2013 года.

Бесплатный доступ

Определены особенности и проблемы инвестирования инновационных проектов на ранних стадиях развития. Проанализированы и рассмотрены современные модели и критерии оценки эффективности инновационных проектов на стадиях НИОКР с учетом инвестиционных рисков.

Инновационный проект, инвестиционный риск, инвестирование, модель боера, модель блэка-шоулза, биномиальная модель

Короткий адрес: https://sciup.org/14968289

IDR: 14968289 | УДК: 334.02

Current evaluation models of innovative projects taking into account investment risks in the early stages of the “pre-seed” and “seed”

The features and investment problems of innovative projects in the early development stages were defined. The current models and evaluation criteria of the effectiveness of innovative projects in R&D stage taking into account investment risks were analyzed and discussed.

Текст научной статьи Современные модели оценки эффективности инновационных проектов с учетом инвестиционных рисков на ранних стадиях «pre-seed» и «seed»

Многолетние попытки построения модели российской экономики по инновационной схеме столкнулись с препятствиями, большинство из которых связано как с особенностями самой структуры национальной экономики, так и с особыми характеристиками российского восприятия инноваций.

Специфика современной российской экономики обусловлена практически полным отсутствием связей между академической наукой и производством, боязнью компаний вкладывать деньги в долгосрочные проекты, отсутствием рынка инновационных технологий, стремлением российского бизнеса жить одним днем, неразвитостью фондового рынка, большими сложностями российских компаний найти необходимые заемные средства на этапе создания прототипа. В связи с чем одна из ключевых проблем перехода россий- ской экономики на инновационные рельсы напрямую связана с формами, размерами и методами инвестирования инновационных проектов на ранних стадиях развития – стадиях выполнения НИОКР и разработки промышленных образцов.

В последние годы в России предпринимаются отчаянные попытки увеличить финансирование ранних стадий инновационных проектов, связанных с НИОКР, и довести его показатели хотя бы до среднеевропейского уровня. Однако финансирование этапов, связанных с изготовлением прототипов, разработкой технологии производства, остается лежать бременем на разработчике идеи. В бизнес-среде считается нормальным тоном требовать с разработчика идеи, инженера-конструктора или инженера-технолога самостоятельно добывать и тратить сред- ства на изготовление лабораторного и промышленного образцов, на написание или покупку бизнес-планов, разработку технологии производства продукции, маркетингового плана и пр. Сам инвестор рассчитывает при этом вкладываться только в покупку обору-дования,аренду помещения, закупку сырья и выплату зарплаты персоналу.

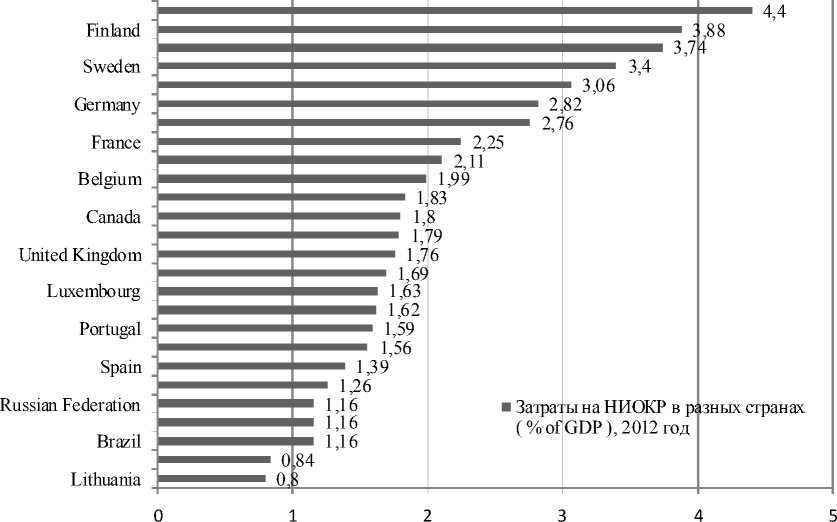

Статистика последних лет [7] показывает, что в соответствии с расчетом показателей затрат на НИОКР в разных странах (в % от GDP) показатель России составляет 1.16. Этот показатель значительно ниже, чем в странах Европы и развитых странах Азии (рис. 1), что определенным образом сказывается на темпах инновационного развития России.

Проблема инвестирования на ранних стадиях разработки инновационного проекта связана, в первую очередь, с опасениями потери средств инвестора и недостатком каких-либо гарантий по их возврату.

Для того чтобы оптимизировать финансирование ранних стадий инновационного проекта, необходима эффективная система их оценки, базирующаяся на основе определен- ных критериев и индикаторов, которая позволила бы минимизировать риски инвестора при оценке и отборе инвестиционно привлекательных проектов.

Проблемы финансирования инновационных проектов на ранних стадиях развития существенно замедляют их реализацию, не позволяют вовремя использовать все возможности и преимущества, связанные с быстрым запуском инновационного проекта, и просто лишают их фактической возможности осуществления.

Рис. 1. Затраты на НИОКР в разных странах

30 000 бизнес-

планов

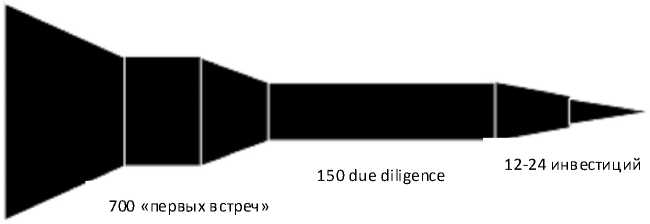

Рис. 2. «Ракета Дрейпера». Отбор инновационных проектов для финансирования

В российской практике инвестирования инновационных проектов выделяют определенные проблемы, препятствующие вложениям инвесторов в высокорисковые инновационные проекты на ранних стадиях. Согласно мнению Председателя Правления НП СБАР (Содружество бизнес-ангелов России) А.И. Каширина [6], причинами сложившейся ситуации являются следующие: низкая конкурентоспособность малых предприятий, низкая производительность труда, низкая квалификация управленческих кадров инновационной сферы, проблемы в сфере технического надзора, таможни, регистрации предприятий.

Оценка инновационного проекта принципиально отличается от оценок инвестиционных проектов. Отличие состоит в рассмотрении прогнозируемых параметров инновационного проекта в перспективе в условиях полной неопределенности. Неопределенность – императив инновационности.

Нежелание инвесторов осуществлять финансирование на ранних стадиях развития инновационного проекта связано с высоким уровнем объективной неопределенности, которая рассматривается большинством исследователей как риск. Объективные инвестиционные риски (то есть измеряемые, а не привнесенные суждениями людей по причинам недостаточности информации о ситуации и оппортунизма) возникают по нескольким причинам и обусловлены главным фактором – инновационностью проекта, что увеличивает степень инвестиционного риска, который напрямую связан с риском технической неудачи проекта, риском роста затрат на НИОКР, временной стоимостью денег и др.

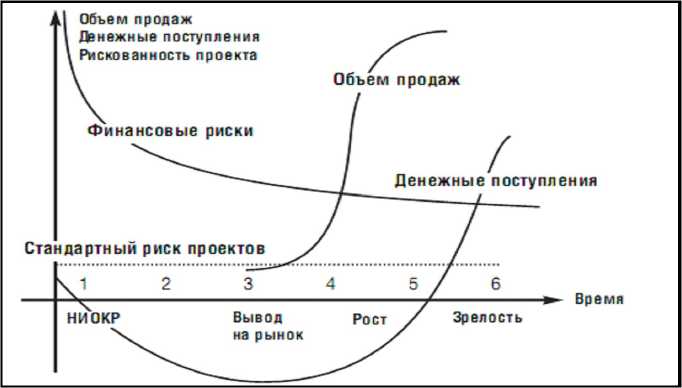

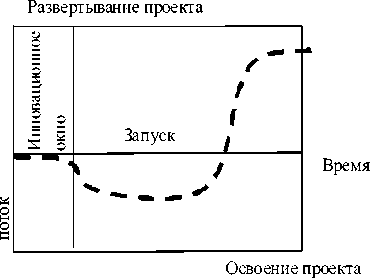

Самая высокая степень инвестиционных рисков на протяжении жизненного цикла инновационного проекта (рис. 3) приходится как раз на первые стадии pre-seed, seed [2].

Оценка эффективности инновационного проекта на начальной стадии освоения является наиболее проблематичной и базируется на оценке будущих денежных потоков и их дисконтировании к текущей стоимости.

Трудности оценки заключаются в том, что будущие денежные потоки невозможно измерить точно. В большей степени представляется возможным оценивать факторы, которые влияют на денежные потоки, и давать только прогнозные оценки самих денежных потоков посредством количественных и неколичественных критериев оценки. Методология оценки эффективности инновационного проекта в начальной стадии освоения осложняется также учетом инновационного и технического рисков.

Представляется, что для оценки эффективности инновационных проектов на ранних стадиях освоения наиболее целесообразным может быть использование инвестиционного инструмента реальных опционов, который позволяет привлечь финансовые средства под коммерциализацию и создание инновационного продукта в то время, когда результаты реализации проекта расплывчаты и неясны, а отсутствие инвестирования на данных этапах-может обернуться в будущем потерей конкурентоспособности предприятия.

В работе анализируются современные модели и критерии оценки эффективности инновационных проектов на стадиях НИОКР с учетом инвестиционных рисков, практически реализуемые в странах с развитой инновационной экономикой.

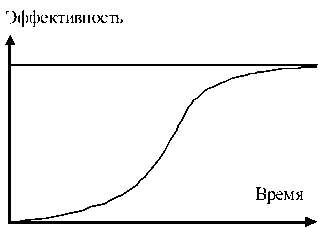

Среди моделей оценки эффективности инновационных проектов в начальной стадии освоения особое место занимает модель Питера Боера (модель DTRO), появившаяся в практике оценки эффективности инновационных проектов в результате кризиса измерений в 2000 г., которая основана на жизнециклической теории инноваций (см. рис. 4).

Модель Боера состоит из двух этапов: 1) расчет NPV-проекта по каждой стадии и в общем; 2) анализ дерева решений при помощи реальных опционов.

Первый этап предполагает расчет коэффициента чистой приведенной стоимости (NPV):

N NCF i

NPV = - Inv t!(1 + r )1 , где NCFi – чистый денежный поток для i-го периода, Inv – начальные инвестиции; r – ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

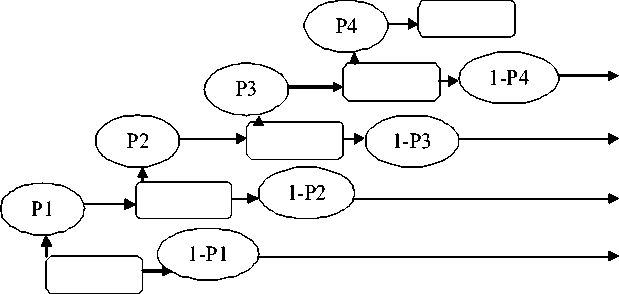

Второй этап модели объединяет в себе два метода: метод дерева решений (см. рис. 5) и метод реальных опционов. Метод дерева решений позволяет не только учесть при оценке индивидуальный риск проекта, но и разбить инновационный проект на стадии для оценки изменения риска проекта.

При помощи анализа дерева решений определяют стадии инновационного проекта (пропускные пункты), а также риски перехода между стадиями (вероятность успеха прохождения пропускного пункта).

При этом под пропускными пунктами целесообразно понимать следующие стадии:

Рис. 3. Распределение финансовых рисков на протяжении жизненного цикла инновационного проекта

Рис. 4. S-образная кривая развития технологии и кривая успешного инновационного проекта

Рис. 5. Графическое представление метода дерева решений

-

1) стадия концепции проекта (определяются рамки исследования, разрабатывается техдокументация);

-

2) стадия бизнес-планирования или технико-экономического обоснования проекта;

-

3) стадия проектной разработки (практическое освоение технического процесса, разработка опытного образца, мелкосерийное производство);

-

4) стадия коммерциализации.

При методе реальных опционов учитывается рыночный риск проекта, метод позволяет оценить стоимость управления инновационным проектом и его гибкость.

Реальный опцион в модели Боера рассматривается как право инвестирования инновационного проекта, а не обязанность, а также как характеристика проекта, которая предоставляет возможность руководителям с выгодой изменять характеристики проекта в зависимости от изменения внешних факторов [3]. Особенностью опционов является то, что его стоимость растет с ростом неопределенности.

Любая из успешно завершенных стадий проекта представляется как приобретение инвестором опциона на следующую стадию, то есть как приобретение определенного ко- личества базового актива по оговоренной цене по истечении срока опциона или ранее.

Иными словами, опцион отражает риск невыполнения плана будущего НИОКР. Так как план не является фактическими активами проекта, необходимо всегда учитывать вероятность невыполнения плана, то есть риск.

Модель призвана оценить величину потенциала инновационного проекта, рассматривая два вероятностных исхода проекта – успех и неудачу.

Согласно статистике Питера Боера вероятности успеха прохождения разных стадий проекта распределяются следующим образом (для модифицированной модели из трех этапов): формирование идеи – 16.7 %; разработка идеи – 37.5 %; коммерциализация – 62.5 % (см. таблицу).

Расчет коэффициентов роста и снижения финансовой отдачи проекта производится по формулам Коупленда:

Коэффициент роста равен u = eb T, а коэффициент снижения соответственно равен d = 1/u, где e – основание натурального логарифма; b – среднее квадратическое отклонение из-

Распределение вероятностей успеха прохождения разных стадий проекта

Таким образом, модель Питера Боера на сегодняшний момент является одной из немногих моделей комплексной оценки эффективности инновационного проекта, где особое внимание уделяется оценке эффективности инновационных проектов на ранних стадиях освоения [5].

Альтернативой модели Боера можно назвать модель Блэка-Шоулза, названную в честь исследователей в области экономики Фишера Блэка, Майрона Шоулза и Роберта Мертона. В 1997 г. Фишер Блэк и Роберт Мертон получили Нобелевскую премию в области экономики за создание модели, первая публикация приходится на 1993 год.

Некоторые исследователи в России считают, что модель Блэка-Шоулза сложноприменима для России и применима в большей степени для Европы и Америки. В связи с этим положением они предлагают использовать модифицированную биномиальную модель для оценки эффективности инновационных проектов [4].

Предложенная исследователями биномиальная модель рассматривается в двух модификациях. Первая модификация модели состоит в изменении цены реального опциона, которая изменяется в соответствии с уровнем инфляции через определенные промежутки времени. Вторая модификация предоставляет практическую возможность определения моментов времени, когда выгодно досрочное исполнение реального опциона или выгоднее выждать.

Кроме выраженных преимуществ метода реальных опционов, выделяют также некоторые недостатки. Практическое использование метода реальных опционов приводит к необходимости изменения культуры предприятия и переориентации бизнеса по причине необходимости пересмотра решений по проекту на каждом значимом этапе его развития [8]. Кроме того, неверная оценка вероятностей и неверная интерпретация модели могут оказаться фатальными для развития предприятия.

Анализ рассмотренных моделей показывает, что современная практика оценки эффективности инновационных проектов на ранних стадиях освоения в основном использует модели, учитывающие инновационный риск. Наиболее популярны модели, предоставляющие наибольший объем информации для принятия решения. К ним относятся модели реальных опционов и их модификации. Модели финансовых инструментов, используемые для оценки инновационных проектов на ранних стадиях, часто оказываются неэффективными, что объясняется невозможностью оценки результатов научной деятельности исключительно с точки зрения их экономической выгоды.

Рассмотренные модели оценки эффективности инновационных проектов на ранних стадиях разработки, при всех выраженных преимуществах, являются на самом деле сложноприменимыми для российской практики. Специфика российской экономики при оценке финансовой отдачи от инновационных проектов на ранних стадиях определяет необходимость учета дополнительных количественных и неколичественных, финансовых и нефинансовых критериев. Это обстоятельство делает необходимым создание новой интеграционной модели, которая позволила бы в условиях российской экономики эффективно оценивать инновационные проекты на ранних стадиях pre-seed и seed.

Список литературы Современные модели оценки эффективности инновационных проектов с учетом инвестиционных рисков на ранних стадиях «pre-seed» и «seed»

- Ахременко, О.Ю. Обзор современных моделей оценки эффективности инновационных проектов на ранних стадиях разработки/О.Ю. Ахременко//Проблемы региона в исследованиях молодых ученых Волгоградской области: сб. науч. тр. Вып. 2. -Волгоград, 2013. -С. 40-42.

- Беспечанский, Д.Е. Особенности финансирования инновационных проектов/Д.Е. Беспечанский//Материалы Междунар. науч.-техн. конф. ААИ «Автомобиле и тракторостроение в России: приоритеты развития и подготовка кадров», посвящ. 145-летию МГТУ «МАМИ». Секция 11 «Конкурентоспособность и инновации в автомобиле и тракторостроении». -М., 2010. -С. 34-36.

- Брусланова, Н. Оценка инвестиционных проектов методом реальных опционов/Н. Брусланова//Финансовый директор. -2004. -№ 7. -С. 45-54.

- Бухвалов, А.В. Реальные опционы в менеджменте: классификация и приложения/А.В. Бухвалов//Российский журнал менеджмента. -2004. -№ 2(2). -С. 27-56.

- Головина, Г.П. Применение опционной модели Блэка-Шоулза для оценки стоимости коммерческого банка/Г.П. Головина//Экономические науки. -2010. -№ 7(68). -С. 239-242.

- Красильникова, Г. Александр Каширин: «Бизнес-ангел -это «умные деньги»/Г. Красильникова. -Электрон. текстовые дан. -Режим доступа: http://www.avant-partner.ru/other/1560.html. -Загл. с экрана.

- Статистические данные по расходам на НИОКР в разных странах. -Электрон. текстовые дан. -Режим доступа: http://www.worldbank.org. -Загл. с экрана.

- Трифонов, Ю.В. Российская модель метода реальных опционов/Ю.В. Трифонов, Е.В. Кошелев, A. В. Купцов//Вестник Нижегородского университета им. Н.И. Лобачевского. -2012. -№ 2. -С. 238-243.

- Экспертиза инновационных проектов/В.И. Аблязов, Г.Ф. Деттер, С.Н. Симонцев, B. С. Черняк//Научно-технические ведомости СПбГПУ. Серия «Наука и образование: инноватика». -2011. -№ 3. -С. 184-188.