Современные особенности и тенденции развития Европейского экономического и валютного союза

Автор: Алексеев П.В.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 3, 2024 года.

Бесплатный доступ

Одним из ключевых аспектов развития современной глобальной экономики является углубление системного экономического кризиса в европейском экономическом и валютном союзе (ЕЭВС). В данной статье рассматриваются современные характеристики и тенденции развития ЕЭВС. Актуальность исследования обусловлена необходимостью изучения проблем и рисков, возникающих в процессе европейской интеграции на современном этапе. Цель настоящей работы заключается в выявлении, анализе и оценке текущих особенностей и направлений развития европейского экономического и валютного союза. Методология исследования включает структурирование, сравнение, обобщение, системный, экономический, институциональный, логический, статистический анализ, а также использование индукции, дедукции и синтеза. Результаты исследования - анализ и оценка особенностей, изъянов европейской экономической интеграции и систематизация негативных тенденций, приводящих к ослаблению позиций ЕЭВС в мировой экономике.

Европейский экономический и валютный союз, еэвс, еврозона, региональная экономическая интеграция, теория оптимальных валютных зон, полицентризм, деиндустриализация, мировая валютно-финансовая система

Короткий адрес: https://sciup.org/149145277

IDR: 149145277 | УДК: 339.92 | DOI: 10.24158/tipor.2024.3.12

Modern features and trends of development of the European Economic and Monetary Union

One of the key aspects of modern global economic development is the deepening of the systemic economic crisis in the European Economic and Monetary Union (EMU). This article examines the current characteristics and trends in the development of EMU. The relevance of the research is due to the need to study the problems and risks arising in the process of European integration at the present stage. The aim of this work is to identify, analyze and assess the current characteristics and trends of development of the European Economic and Monetary Union. The research methodology includes structuring, comparison, generalization, systemic, economic, institutional, logical, statistical analysis, as well as the use of induction, deduction and synthesis. The results of the study are analysis and assessment of the features and flaws of European economic integration and the systematization of negative trends leading to a weakening of the EMU’s position in the global economy.

Текст научной статьи Современные особенности и тенденции развития Европейского экономического и валютного союза

Финансовый университет при Правительстве Российской Федерации, Москва, Россия, ,

Financial University under the Government of Russian Federation, Moscow, Russia, ,

Ю.А. Борко, О.В. Буториной (2020), Т.Д. Валовой, В.Г. Варнавского, C.П. Глинкиной (Постсоциалистический мир…, 2017), Л.И. Глухарёва, А.А. Громыко, М.В. Ершова, Ю.С. Захарова, Е.А. Звоновой, Л.Н. Красавиной, А.В. Кузнецова (2023), Н.В. Куликовой, М.М. Максимовой, Н.А. Невской, В.В. Пер-ской и М.А. Эскиндарова (2023), В.Я. Пищика (2021), С.А. Рогинко, Б.М. Смитиенко, Е.С. Хесина, Ю.В. Шишкова, а также зарубежных исследователей В. Гироламо с соавторами (Girolamo et al., 2023), С. Перилло и С. Баттистона (Perillo, Battiston, 2020), Р. Манделла (Mundell, 1961), Ф. Зешана с соавторами (Zeeshan et al., 2022) и многих других. Тем не менее, в целом данная проблематика изучена недостаточно.

В настоящее время развитие региональной финансово-экономической интеграции на базе ЕЭВС (еврозоны) характеризуется следующими особенностями:

-

1) наличие изъянов в модели участия стран ЕЭВС в международном разделении труда, обуславливающих устойчивую тенденцию к деиндустриализации их экономик;

-

2) несовершенства сформированной в конце 1990-х гг. конструкции ЕЭВС на основе теории оптимальных валютных зон;

-

3) несоответствие выстроенной монетаристской институциональной модели ЕЭВС изменившимся внешним условиям ее функционирования;

-

4) спонтанное и сжатое во времени значительное расширение Евросоюза в 2004–2007 гг. на 12 государств из числа развивающихся европейских экономик, обусловившее в последующие годы усиление расслоения в финансово-экономическом положении стран ЕС;

-

5) конфедеративный принцип политического устройства ЕС в условиях моноцентризма монетарной политики в сочетании с децентрализованной системой управления финансами и налогами стран Евросоюза.

Рассмотрим эти особенности и их влияние на тенденции и перспективы развития ЕЭВС.

-

1. Наличие изъянов в модели участия стран ЕЭВС в международном разделении труда, обуславливающих устойчивую тенденцию к деиндустриализации их экономик . В 1990-х гг., после окончания холодной войны, в экономической сфере начала выстраиваться своего рода трёхуровневая модель мировой экономики, где США и страны Группы 7, будучи на вершине пирамиды, формировали свой ВНП за счёт финансового сектора и развития интеллектуальных технологий. При этом США развивали военно-промышленный сектор, являясь основным инвестором в рамках НАТО, а страны Евросоюза – автомобильный сегмент, интеллектуальные технологии, сельхозпроизводство и пр. Вынос реального сектора из промышленно развитых стран осуществлялся в Китай, Индонезию, Филиппины, Бразилию, Индию и др., где высока динамика численности населения. А остальные государства были отнесены к третьему эшелону, обеспечивающему ресурсный потенциал для первого и второго уровней. Именно к нему были отнесены страны Африки, Латинской Америки (Перская, Эскиндаров, 2023: 77). По этой причине в экономике еврозоны сформировалась устойчивая тенденция к деиндустриализации, что, в конечном счете, привело к ослаблению её позиций в мировой экономике, ухудшению ключевых макроэкономических и финансовых показателей стран-участниц 1 .

-

2. Несовершенства сформированной в конце 1990-х гг. конструкции ЕЭВС на основе теории оптимальных валютных зон . Обоснование проекта создания ЕЭВС опиралось на теорию оптимальных валютных зон (ОВЗ) Р. Манделла (Mundell, 1961: 657–665), получившую развитие в трудах его последователей (Kenen, 1969; Ishiyama, 1975; Frankel, Rose, 1998). Основной постулат теории заключается в том, чтобы обеспечить будущую денежную единицу прочным базисом в виде экономического союза. Однако на практике валютный союз не был подкреплен созданием реальных экономического, бюджетного и налогового союзов. Результатом незавершенности регионального проекта стала повышенная восприимчивость всей конструкции ЕЭВС к внутренним и внешним шоковым воздействиям. Опыт двух десятилетий функционирования ЕЭВС и сложившаяся управленческая модель в кредитно-финансовой сфере, основанная на ключевой роли Европейского центрального банка (ЕЦБ) в обеспечении макроэкономической стабильности в регионе, в целом позволяли властям Евросоюза в период с 1999 по 2007 гг. поддерживать финансовую стабильность и относительно высокий уровень конкурентоспособности евро в международном обороте. Несмотря на это, мировой финансовый кризис 2008–2009 гг. выявил уязвимость изначально выстроенной институциональной и инфраструктурной конструкции валютнофинансовой интеграции. Обострились внутренние системные проблемы, негативно повлиявшие на экономику стран ЕЭВС и долю евро в международных расчетах.

-

3. Несоответствие изначально выстроенной в ЕЭВС монетаристской институциональной модели региональной финансово-экономической интеграции изменившимся внешним условиям её функционирования . Указанное несоответствие характеризуется недееспособностью и практической невостребованностью в кризисные периоды таких базовых элементов, как:

-

а) Маастрихтские критерии конвергенции (Пакт стабильности и роста) как институциональный каркас рыночной модели финансово-экономической интеграции и инструмент жесткой финансовой дисциплины;

-

б) стратегия инфляционного таргетирования ЕЦБ и нейтральная роль его процентной политики в экономике как методологическая основа рыночной монетаристской модели финансовоэкономической интеграции;

-

в) приоритет региональных финансовых механизмов, обеспечивающих функционирование валютного союза, по сравнению с развитием институциональной инфраструктуры, направленной на создание полноценного экономического союза.

-

4. Спонтанное и сжатое во времени значительное расширение Евросоюза в 2004–2007 гг. на 12 государств из числа развивающихся европейских экономик. ЕЭВС вполне устойчиво функционировал на начальном этапе в относительно спокойный период между кризисом доткомов 2000 г. и мировым финансовым кризисом 2008–2009 гг. Доля евро в международном платежном обороте повысилась с 18 % в 1999 г. до 24 % в 2010 г., а доля доллара США в международном обороте за тот же период снизилась с 70 % до 65 %. В целях расширения рынков сбыта для товаров более развитых европейских стран власти ЕС в крайне сжатые сроки значительно расширили состав участников Евросоюза. В 2004 г. произошло самое масштабное расширение ЕС. В него вошли сразу 10 европейских стран, по большей части развивающихся: Литва, Латвия, Эстония, Польша, Чехия, Словакия, Венгрия, Словения, Мальта и Кипр. В 2007 г. количество государств-членов ЕС было увеличено до 26 в результате вступления в него Румынии и Болгарии. Большинство этих стран стали позднее участниками зоны евро. Усилилось расслоение стран Евросоюза на «богатые» и «бедные» по показателю ВВП на душу населения. В 2022 г. данный показатель по паритету покупательной способности варьировал здесь в широком диапазоне – от 13 200 евро в Латвии до 83 940 евро в Люксембурге 1 .

-

5. Конфедеративный принцип политического устройства ЕС в условиях моноцентризма монетарной политики в сочетании с децентрализованной системой управления финансами и налогами стран Евросоюза . Применение данного принципа означает проведение централизованной монетарной политики ЕЦБ при значительной децентрализации бюджетной и налоговой политики, в отличие от модели федеративного устройства США, в которой все основные финансовые рычаги сконцентрированы в руках федеральных органов управления – ФРС и Минфина США. Смешанная модель управления сферой денежного обращения, бюджетной и налоговой политикой предопределила высокую степень уязвимости ЕЭВС как интеграционного проекта. В целом, децентрализованная модель европейской финансовой регионализации, в сочетании с высокой степенью расслоения стран ЕС по уровню развития и незавершенностью экономического союза как базиса зоны евро, во многом предопределила периферийность и зависимость европейского финансовоэкономического центра от устроенной по федеративному принципу американской модели управления монетарной и финансовой политикой.

Вышеуказанные особенности развития ЕЭВС во многом обусловили формирование следующих основных тенденций развития еврозоны в 2000–2022 гг.:

-

1) ослабление экономики;

-

2) снижение адаптивности европейской модели экономической регионализации к современным условиям функционирования мировой валютно-финансовой системы (МВФС);

-

3) тенденция скрытой экономической колонизации стран Центральной и Восточной Европы (ЦВЕ) глобальными компаниями;

-

4) сетевизация экономики ЕЭВС.

Рассмотрим данные тенденции в отдельности.

-

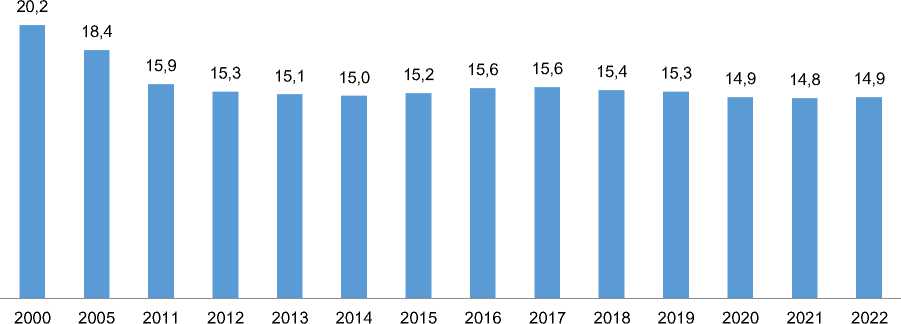

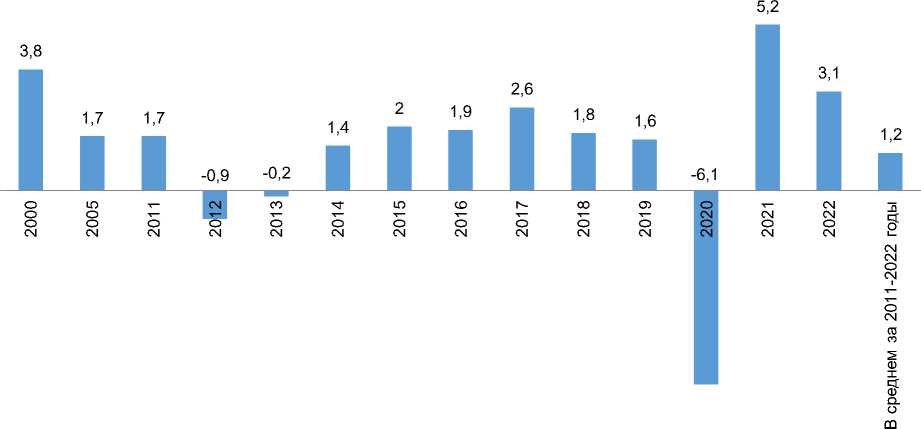

1) Ослабление экономики еврозоны находит выражение, прежде всего, в снижении доли ВВП ЕС по паритету покупательной способности в мировом ВВП c 20,2 % в 2000 г. до 14,9 % в 2022 г. (рис. 1); замедлении темпов роста ВВП ЕЭВС с 3,8 % в 2000 г. до 3,1 % в 2022 г. (рис. 2) при нарастании межстрановой дифференциации по данному показателю (коэффициент вариа-ции 2 увеличился с 45,7 % в 2000 г. до 55,8 % в 2022 г. 3 ); стагнации нормы инвестиций (отношение общего объема инвестиций к ВВП) (табл. 1).

Рисунок 1 – Динамика доли ВВП Европейского союза по паритету покупательной способности в мировом ВВП в 2000-2022 гг., % 1

Figure 1 – Dynamics of the Share of GDP of the European Union in Terms of Purchasing Power Parity in World GDP in 2000–2022

Рисунок 2 – Динамика темпа изменения реального ВВП стран еврозоны в 2000–2022 гг., % 2

Figure 2 – Dynamics of the Rate of Change in the Real GDP of the Eurozone Countries in 2000–2022

Таблица 1 – Динамика нормы инвестиций стран еврозоны в 2000–2022 гг., % 3

Table 1 – Dynamics of the Investment Rate of the Eurozone Countries in 2000–2022, %

|

2000 |

2005 |

2015 |

2020 |

2021 |

2022 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Еврозона |

23,6 |

22,4 |

20,4 |

22,3 |

23,0 |

23,2 |

|

Австрия |

25,9 |

23,8 |

23,8 |

25,9 |

28,1 |

27,1 |

|

Бельгия |

23,8 |

23,7 |

23,6 |

24,2 |

26,1 |

24,6 |

|

Германия |

24,5 |

19,5 |

19,7 |

22,1 |

23,3 |

22,7 |

|

Греция |

20,0 |

16,1 |

12,1 |

15,0 |

17,8 |

18,3 |

|

Ирландия |

24,5 |

30,3 |

25,8 |

43,6 |

24,7 |

24,7 |

|

Испания |

26,6 |

29,4 |

19,0 |

20,7 |

21,5 |

22,7 |

|

Италия |

20,9 |

21,2 |

17,1 |

17,7 |

20,0 |

21,9 |

|

Кипр |

20,3 |

22,3 |

13,2 |

19,1 |

16,7 |

18,5 |

|

Латвия |

24,5 |

35,1 |

23,7 |

21,7 |

27,2 |

25,5 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Литва |

18,8 |

24,3 |

21,3 |

13,5 |

18,6 |

19,2 |

|

Люксембург |

22,6 |

21,5 |

19,0 |

17,9 |

18,2 |

18,6 |

|

Мальта |

26,9 |

27,7 |

24,1 |

21,9 |

23,0 |

20,8 |

|

Нидерланды |

22,6 |

20,5 |

22,5 |

21,8 |

21,5 |

21,4 |

|

Португалия |

28,8 |

23,4 |

15,9 |

18,8 |

19,8 |

20,6 |

|

Словакия |

27,0 |

29,7 |

24,4 |

18,9 |

21,4 |

20,5 |

|

Словения |

28,9 |

28,5 |

19,2 |

20,0 |

21,9 |

25,6 |

|

Финляндия |

23,8 |

24,6 |

21,7 |

24,4 |

23,9 |

24,1 |

|

Франция |

22,5 |

22,5 |

22,7 |

23,6 |

24,6 |

24,9 |

|

Эстония |

28,5 |

33,4 |

25,1 |

31,3 |

30,4 |

26,6 |

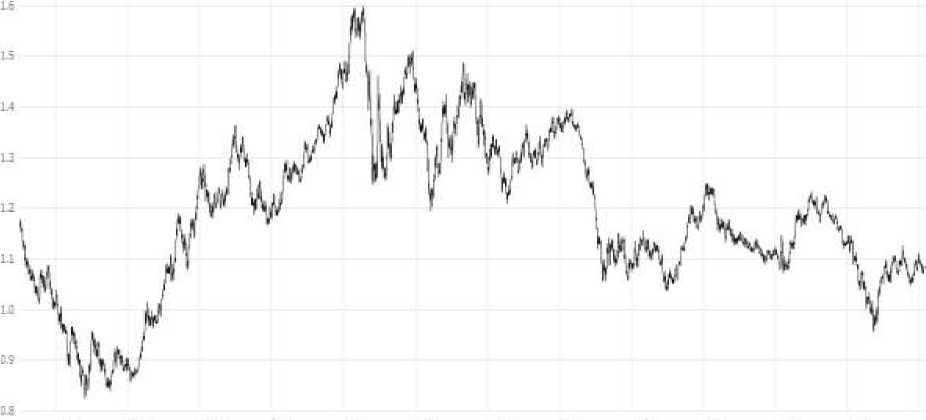

Ослабление экономики еврозоны проявляется в высокой волатильности курса евро по отношению к доллару США (рис. 3).

20М ЗОИ 20N 20» 2KB 2НС МП ЭМ 2016 2016 2026 2022

Рисунок 3 – Валютный курс евро (долл. за 1 евро) в 1999–2024 гг .1

Figure 3 – The Exchange Rate of the Euro (USD Per 1 Euro) in 1999–2024

Во многом по причине высокой волатильности евро его доля в ежедневном обороте на мировом валютном рынке снизилась с 37,6 % в 2001 г. до 30,5 % в 2022 г. (табл. 2).

Таблица 2 – Доля евро в ежедневном обороте на мировом валютном рынке в сравнении с долларом США и китайским юанем в 2001–2022 гг.2

Table 2 – The Share of the Euro in Daily Turnover in the Global Foreign Exchange Market in Comparison with the US Dollar and the Chinese Yuan in 2001–2022

|

ГО н 2 ГО CD |

2001 |

2004 |

2007 |

2010 |

2013 |

2016 |

2019 |

2022 |

||||||||

|

а: с; о d |

о 1— о ф 5 |

К с; о d |

о 1— о ф 5 |

К с; о d |

о 1— о ф 5 |

К с; о d |

о 1— о ф 5 |

К с; о d |

о 1— о ф 5 |

а: с; о d |

о 1— о ф 5 |

СК с; о d |

о 1— о ф 5 |

СК с; о d |

о о ф |

|

|

доллар |

90,3 |

1 |

88 |

1 |

85,6 |

1 |

84,9 |

1 |

87,0 |

1 |

87,6 |

1 |

88,3 |

1 |

88,5 |

1 |

|

евро |

37,6 |

2 |

37,4 |

2 |

37,0 |

2 |

39,0 |

2 |

33,4 |

2 |

31,4 |

2 |

32,3 |

2 |

30,5 |

2 |

|

юань |

н/д |

н/д |

0,1 |

29 |

0,5 |

20 |

0,9 |

17 |

2,2 |

9 |

4,0 |

8 |

4,3 |

8 |

7,0 |

5 |

Ослабление экономики ЕЭВС также находит выражение в резком ухудшении показателей госдолга и состояния госбюджетов стран-участниц (долговом и бюджетном кризисах). Отношение госдолга к ВВП еврозоны увеличилось с 69,1 % в 2000 г. до 93,0 % в 2022 г. При этом по состоянию на 1 января 2023 г. 12 из 19 стран-членов еврозоны нарушали установленный в Маастрихтском договоре критерий допустимого уровня госдолга на уровне не выше 60,0 %. Одной из важнейших причин долгового кризиса в еврозоне является увеличение в 2000–2022 гг. отрицательного сальдо бюджетов стран еврозоны к ВВП с –1,3 % до –3,8 %. При этом на 1 января 2023 г. 9 из 19 стран еврозоны не соблюдали Маастрихтский критерий максимально допустимого дефицита госбюджета на уровне 3,0 % 1 . Ухудшение состояния экономики еврозоны в течение 2000– 2022 гг. вызвано как глобальными факторами, так и вышеупомянутыми особенностями развития ЕЭВС. Одной из важнейших глобальных причин является тенденция валютного полицентризма -переход с конца 1960-х гг. от однополярной модели МВФС, основанной на доминировании в ней доллара США, к многополярной модели, в которой конкурируют несколько мировых валют (доллар, евро, китайский юань). В период с 2000 по 2022 гг. доля ВВП ЕС, рассчитанного на базе ППС, в мировом ВВП снизилась с 20,2 % до 14,9 %, а доля стран с развивающимися рынками и развивающихся стран повысилась с 8,9 % до 58,2 % 2 .

-

2) Снижение адаптивности европейской модели экономической регионализации к современным условиям функционирования мировой валютно-финансовой системы . Степень адаптивности действующей в еврозоне модели экономической регионализации к современным условиям функционирования МВФС можно оценить с использованием таких важных индикаторов, как динамика реального ВВП и уровень инфляции в странах-участницах. В последние годы в ЕЭВС наблюдаются стагнация темпа прироста реального ВВП (он составил 1,2 % в среднем за 2011– 2022 гг.) и значительные показатели инфляции, главным образом, вследствие введения в 2022 г. нелегитимного запрета на импорт энергоресурсов из России. Самый высокий уровень инфляции в 2022 г. отмечен в Эстонии (19,4 %), Литве (18,9 %), Латвии (17,2 %) (табл. 3).

Таблица 3 – Динамика гармонизированного индекса потребительских цен в странах еврозоны в 2011–2022 гг ., %3

Table 3 – Dynamics of the Harmonized Consumer Price Index in the Eurozone Countries in 2011–2022, %

|

2011 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Еврозона |

2,7 |

0,2 |

0,2 |

1,5 |

1,8 |

1,2 |

0,3 |

2,6 |

8,4 |

|

Австрия |

3,6 |

0,8 |

1,0 |

2,2 |

2,1 |

1,5 |

1,4 |

2,8 |

8,6 |

|

Бельгия |

3,4 |

0,6 |

1,8 |

2,2 |

2,3 |

1,2 |

0,4 |

3,2 |

10,3 |

|

Германия |

2,5 |

0,7 |

0,4 |

1,7 |

1,9 |

1,4 |

0,4 |

3,2 |

8,7 |

|

Греция |

3,1 |

–1,1 |

0,0 |

1,1 |

0,8 |

0,5 |

–1,3 |

0,6 |

9,3 |

|

Ирландия |

1,2 |

0,0 |

–0,2 |

0,3 |

0,7 |

0,9 |

–0,5 |

2,4 |

8,1 |

|

Испания |

3,0 |

–0,6 |

–0,3 |

2,0 |

1,7 |

0,8 |

–0,3 |

3,0 |

8,3 |

|

Италия |

2,9 |

0,1 |

–0,1 |

1,3 |

1,2 |

0,6 |

–0,1 |

1,9 |

8,7 |

|

Кипр |

3,5 |

–1,5 |

–1,2 |

0,7 |

0,8 |

0,5 |

–1,1 |

2,3 |

8,1 |

|

Латвия |

4,2 |

0,2 |

0,1 |

2,9 |

2,6 |

2,7 |

0,1 |

3,2 |

17,2 |

|

Литва |

4,1 |

–0,7 |

0,7 |

3,7 |

2,5 |

2,2 |

1,1 |

4,6 |

18,9 |

|

Люксембург |

3,7 |

0,1 |

0,0 |

2,1 |

2,0 |

1,6 |

0,0 |

3,5 |

8,2 |

|

Мальта |

2,5 |

1,2 |

0,9 |

1,3 |

1,7 |

1,5 |

0,8 |

0,7 |

6,1 |

|

Нидерланды |

2,5 |

0,2 |

0,1 |

1,3 |

1,6 |

2,7 |

1,1 |

2,8 |

11,6 |

|

Португалия |

3,6 |

0,5 |

0,6 |

1,6 |

1,2 |

0,3 |

–0,1 |

0,9 |

8,1 |

|

Словакия |

4,1 |

–0,3 |

–0,5 |

1,4 |

2,5 |

2,8 |

2,0 |

2,8 |

12,1 |

|

Финляндия |

3,3 |

–0,2 |

0,4 |

0,8 |

1,2 |

1,1 |

0,4 |

2,1 |

7,2 |

|

Франция |

2,3 |

0,1 |

0,3 |

1,2 |

2,1 |

1,3 |

0,5 |

2,1 |

5,9 |

|

Хорватия |

2,2 |

–0,3 |

–0,6 |

1,3 |

1,6 |

0,8 |

0,0 |

2,7 |

10,7 |

|

Эстония |

5,1 |

0,1 |

0,8 |

3,7 |

3,4 |

2,3 |

–0,6 |

4,5 |

19,4 |

Наличие в еврозоне стагфляции позволяет сделать вывод о снижении адаптивности европейской модели экономической регионализации к современным условиям, что в сочетании с ухудшением показателей госдолга и госбюджетов стран-участниц позволяет прогнозировать дальнейшее ослабление экономики еврозоны и позиций евро в мировой валютно-финансовой системе.

-

3) Тенденция скрытой экономической колонизации стран ЦВЕ глобальными компаниями . Как считает российский экономист С.П. Глинкина, «отсутствие в условиях европейской интеграции возможности у государств проводить селективную политику в отношении прямых иностранных инвестиций привело к захвату экономики стран ЦВЕ иностранным капиталом фактически в

форме скрытой колонизации. Используя дешевые местные ресурсы, глобальные компании перенесли на свои филиалы в регионе относительно простые стадии производственных циклов, при этом редко устанавливая кооперационные связи с местными фирмами. Это снизило производственные издержки глобальных компаний, но мало что дало отечественному сектору в технологическом развитии. Одновременно избранная странами модель модернизации имитационного характера на основе ПИИ отвлекла внимание от развития собственных технологий. Несмотря на то, что от одной четверти до половины экономически активного населения в странах ЦВЕ имеет высшее образование, доля занятых в сфере НИОКР крайне мала» (Постсоциалистический мир…, 2017: 72). В 2011–2021 гг. уровень затрат на НИОКР в еврозоне (в процентах от ВВП) увеличился с 2,0 % до 2,3 %. Однако в 15 из 20 стран еврозоны (в том числе в Латвии, Словакии, Литве, Хорватии, Эстонии, Словении) данный показатель в 2021 г. был ниже среднего показателя по еврозоне (в 2011 г. – в 13 странах). Кроме того, по среднегодовому показателю затрат на НИОКР за 2011–2022 гг. ЕЭВС уступал Южной Корее, Японии и США 1 . Тенденция скрытой колонизации экономики стран ЦВЕ способствует и будет способствовать нарастанию центробежных тенденций в еврозоне и её ослаблению.

-

4) Сетевизация экономики ЕЭВС. Сетевизация означает утрату базовых идентификационных характеристик западной европейской цивилизации (вертикально-иерархического патерналистского принципа 2 , религии, культуры), а также реализацию практики лишения национального суверенитета в виде положительной уступки (Перская, Эскиндаров, 2023: 264). Как считают В.В. Перская и М.А. Эскиндаров, «европейское общество от эпохи духовно-культурного Ренессанса и Просвещения, непосредственно связанных с созданием социального государства и продвижением идей социально ориентированной экономической системы, стремительно вступило в сетевую организацию, где в каждой соте размещаются акторы – от государства, международных организаций до разнородных групп гендерного разнообразия, защитников природы и религиозного верования, включая разнообразие сект, условно относимых к религии, идеологических течений, включая национализм, нацизм, фашизм и прочее» (Перская, Эскиндаров, 2023: 167). Се-тевизация экономики ЕЭВС деморализует его население и приводит к снижению устойчивости ЕЭВС к системному экономическому кризису.

Совокупность указанных тенденций приводит к ослаблению позиций еврозоны в мировой экономике, сокращению доли ЕЭВС в мировом ВВП, вытеснению европейских компаний с мирового рынка более конкурентоспособными компаниями стран с развивающимися рынками. В конечном итоге это может вернуть ЕС к доиндустриальному обществу. Как считают В.В. Перская и М.А. Эс-киндаров, «Pax Americana (американский мир), возводимый странами коллективного Запада с момента распада лагеря социалистических государств, подвергается уже не столько эрозии, сколько де-факто разрушению» (Перская, Эскиндаров, 2023: 3). Для того чтобы предотвратить своё возвращение к доиндустриальному обществу, страны Европейского союза должны проанализировать и изменить свою внутреннюю и внешнюю политику согласно новой действительности.

Резюмируя вышесказанное, можно сделать следующие выводы.

-

1) В настоящее время развитие ЕЭВС характеризуется следующими особенностями: наличие изъянов в модели участия стран ЕЭВС в международном разделении труда, обуславливающих устойчивую тенденцию к деиндустриализации их экономик; несовершенства в сформированной конструкции валютного союза; несоответствие выстроенной монетаристской институциональной модели ЕЭВС изменившимся внешним условиям ее функционирования; спонтанное и сжатое во времени значительное расширение Евросоюза в 2004–2007 гг. на 12 государств из числа развивающихся европейских экономик, обусловившее в последующие годы усиление расслоения в финансово-экономическом положении стран, входящих в ЕС; конфедеративный принцип политического устройства ЕС в условиях моноцентризма монетарной политики в сочетании с децентрализованной системой управления финансами и налогами стран Евросоюза.

-

2) В 2000-х гг. наблюдались следующие основные тенденции развития ЕЭВС: ослабление экономики еврозоны, снижение адаптивности европейской модели экономической регионализации к современным условиям функционирования мировой валютно-финансовой системы, тенденция скрытой экономической колонизации экономики стран Центральной и Восточной Европы глобальными компаниями, сетевизация экономики ЕЭВС.

-

3) Ослабление экономики еврозоны находит выражение, прежде всего, в снижении доли ВВП ЕС в мировом ВВП, замедлении темпов роста ВВП ЕЭВС при нарастании межстрановой дифференциации по данному показателю, стагнации нормы инвестиций, долговом и бюджетном кризисах.

-

4) Ухудшение состояния экономики еврозоны в течение 2000–2022 гг. вызвано как глобальными факторами, так и особенностями развития ЕЭВС. Одной из важнейших глобальных причин является тенденция валютного полицентризма - переход с конца 1960-х гг. от однополярной модели МВФС, основанной на доминировании в ней доллара США, к многополярной модели, в которой конкурируют несколько мировых валют (доллар, евро, китайский юань).

-

5) Наличие в еврозоне стагфляции позволяет сделать вывод о снижении адаптивности европейской модели экономической регионализации к современным условиям, что в сочетании с ухудшением показателей госдолга и госбюджетов стран-участниц позволяет прогнозировать дальнейшее ослабление экономики еврозоны и позиций евро в мировой валютно-финансовой системе.

-

6) В 2000-х гг. наблюдается тенденция скрытой экономической колонизации стран ЦВЕ глобальными компаниями, которая проявляется в переносе ими относительно простых стадий производственных циклов в страны ЦВЕ без развития производственной кооперации с ними и увеличения научно-технологического потенциала в этих странах. Динамика скрытой колонизации экономики стран ЦВЕ способствует и будет способствовать нарастанию центробежных тенденций в еврозоне и её упадку.

-

7) Важным изменением в развитии ЕЭВС является сетевизация его экономики, которая деморализует население, снижает устойчивость к системному экономическому кризису.

-

8) В целом действие обозначенных тенденций развития ЕЭВС приводит к ослаблению позиций еврозоны в мировой экономике, сокращению доли ЕЭВС в мировом ВВП, вытеснению европейских компаний с мирового рынка более конкурентоспособными компаниями стран с развивающимися рынками, что наряду с другими факторами может вернуть страны ЕС к доиндустриальному обществу. Чтобы этого избежать, страны коллективного Запада должны пересмотреть и скорректировать свою внутреннюю и внешнюю политику в соответствии с современными реалиями.

Список литературы Современные особенности и тенденции развития Европейского экономического и валютного союза

- Андронова Н.Э. Современные тренды развития мировой финансовой архитектуры: стратегия включения России в условиях санкционного давления: монография. М., 2019. 788 с.

- Буторина О.В. Экономическая история евро. М., 2020. 576 с.

- Кузнецов А.В. Концептуальные подходы к формированию устойчивой мировой валютно-финансовой системы // Финансы: теория и практика. 2023. Т. 27, № 4. С. 164−172. https://doi.org/ 10.26794/2587-5671-2023-27-4-164-172.

- Перская В.В., Эскиндаров М.А. Полицентризм: монография. М., 2023. 288 с.

- Пищик В.Я. Особенности мер властей ЕС по восстановлению экономики и поддержанию конкурентоспособности евро в условиях пандемии COVID-19 // Банковские услуги. 2021. № 4. С. 2–8. https://doi.org/10.36992/2075-1915_2021_4_2.

- Постсоциалистический мир: итоги трансформации: монография: в 3 т. / под общ. ред. С.П. Глинкиной. Т. 1. Центральная и Восточная Европа. СПб., 2017. 426 с.

- Financial inclusion and the environmental deterioration in eurozone: the moderating role of innovation activity / F. Zeeshan [et al.] // Technology in Society. 2022. Vol. 69, no. 16. Article 101961. https://doi.org/10.1016/j.techsoc.2022.101961.

- Frankel J., Rose A. The Endogeneity of the Optimum Currency Area Criteria // Economic Journal. 1998. Vol. 108, no. 449. P. 1009–1025. https://doi.org/10.1111/1468-0297.00327.

- How Europe should answer the US Inflation Reduction Act / D. Kleimann [et al.] // Policy Contribution. 2023. No. 4. 26 p.

- Ishiyama Y. The theory of optimum currency areas: a survey // IMF Staff Papers. 1975. Vol. 22, no. 4. P. 344–383. https://doi.org/10.2307/3866482.

- Kenen P. The theory of optimum currency areas: an eclectic view // Monetary Problems of the International Economy. Chicago, 1969. P. 41–60.

- Mundell R. A theory of optimum currency areas // American Economic Review. 1961. Vol. 51, no. 4. P. 657–665.

- Perillo C., Battiston S. Real implications of quantitative easing in the euro area: a complex-nerwork perspective // Complex networks and their applications. Studies in computational intelligence / ed. by C. Cherifi [et al.]. 2018. Vol. 689. P. 1162–1173. https://doi.org/10.1007/978-3-319-72150-7_94.

- The global position of the EU in complex technologies: Working Paper 2023/03 / V. Girolamo [et al.]. Cardiff, 2023. 26 p. https://doi.org/10.2777/454786.