Современные особенности и тенденции развития зеленого финансирования в мировой экономике

Автор: Прудникова А.А.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 8, 2024 года.

Бесплатный доступ

Актуальность темы исследования обусловлена остротой проблем, связанных с изменением климата на планете, необходимостью расширения зеленого финансирования для достижения крупномасштабных преобразований, которые смогут предотвратить катастрофическое изменение климата. Целью данной статьи является комплексное исследование, связанное с развитием зеленого финансирования, определением современных барьеров для зеленого финансирования в низкоуглеродную экономику. В исследовании использовались обзор литературы, сравнение и группировка, анализ и синтез. Решается ряд задач, в числе которых: анализ сложившихся в научной литературе подходов к пониманию зеленого финансирования; характеристика современных инструментов зеленого финансирования и оценка их развития в мировой экономике. В результате проведенного исследования выявлены проблемы развития зеленого финансирования и использования зеленых финансовых инструментов, предложены меры по их решению.

Зеленое финансирование, устойчивое развитие, зеленые финансовые инструменты, зеленые облигации, зеленые кредиты, стандарты esg

Короткий адрес: https://sciup.org/149146057

IDR: 149146057 | УДК: 336 | DOI: 10.24158/tipor.2024.8.13

Current features and development trends of green finance in the world economy

The relevance of this research topic is driven by the pressing issues related to climate change and the necessity to expand green financing to achieve large-scale changes that can prevent catastrophic climate change. The aim of this article is to conduct a complex study on the development of green finance and to identify modern barriers to green finance in a low-carbon economy. The study employs literature review, comparison and grouping, analysis, and synthesis methods. The research addresses several tasks, including the analysis of existing approaches in the scientific literature to understanding green financing, characterization of modern green finance tools, and assessment of their development in the world economy. As a result of the research, the problems associated with the development of green finance and the use of green financial tools are identified, and measures for their resolution are proposed.

Текст научной статьи Современные особенности и тенденции развития зеленого финансирования в мировой экономике

,

,

Введение . Современное общество сталкивается с серьезными вызовами, связанными с потеплением на планете. Аномально жаркий период 2022–2023 гг. сопровождался экстремальными разрушительными явлениями: увеличилась интенсивность засух, лесных пожаров, наводнений, циклонов, других неблагоприятных погодных явлений, наблюдался рост уровня морей и океанов.

В эпоху, когда экологические и социальные проблемы становятся все более заметными, финансовые учреждения, правительства и бизнес все активнее рассматривают возможности осуществления энергетического перехода, и достаточное зеленое финансирование зеленых проектов является особенно важным для его осуществления. Однако однозначного подхода к понятию

зеленых финансов пока нет, что приводит к различным интерпретациям его содержания. Сегодня широкое распространение получили различные финансовые инструменты, которые дают возможность направлять финансовые ресурсы на устойчивое развитие и влияют на сокращение экологических рисков.

Результаты и обсуждение . Зеленые финансы приобретают известность среди финансовых практиков, политиков и исследователей благодаря своему значительному влиянию на экономическую жизнь. Они отклоняются от финансовой модели, ориентированной исключительно на экономический успех, и отдают приоритет защите окружающей среды (Yao Wang, Qiang Zhi, 2016; Feng et al., 2023; Chausson et al., 2023).

Учитывая современные тенденции зеленого финансирования, следует выделить два основных направления, определяющих смысловое значение данного понятия. Зеленое финансирование, во-первых, поддерживает долгосрочное устойчивое развитие, так как охватывает большое количество секторов и способствует разработке и реализации устойчивых бизнес-моделей, инвестиционных, торговых, экономических, экологических, социальных проектов и политики. Во-вторых, поощряет финансовые организации и учреждения к инновациям, а также снижает опасность нарушений экологической политики.

В целом, система зеленого финансирования учитывает следующие требования в области финансирования: таксономию зеленых проектов, которая определяет основные направления и критерии зеленых проектов в целях определения соответствия; идентификацию и стандарты, доходность и стимулы, проверку и маркировку, постинвестиционный мониторинг.

Предполагаемые финансовые ресурсы, необходимые для смягчения изменения климата и его последствий, установленные Парижским соглашением, варьируются от 1,6 до 3,8 трлн долл. США ежегодно в период с 2016 по 2050 г. Однако в 2021 и 2022 гг. отслеживаемый годовой поток климатического финансирования составил в среднем 1,3 трлн долл. США. Хотя это почти вдвое больше, чем за 2019 и 2020 гг., тем не менее недостаток средств остается весьма существенным. Согласно расчетам Глобальной климатической инициативы (CPI), в среднем сценарии ежегодное финансирование мер, направленных на борьбу с климатическими изменениями, необходимое до 2030 г., неуклонно должно увеличиваться с 8,1 до 9 трлн долл. Затем, с 2031 по 2050 г., предполагаемые потребности могут вырасти до 10 трлн долл. в год. Это означает, что зеленое финансирование необходимо увеличивать как минимум в пять раз ежегодно, чтобы избежать наихудших последствий изменения климата1.

В настоящее время для финансирования зеленых проектов применяются зеленые облигации, зеленые кредиты, зеленые фонды и страхование и т. д., а также приняты системы стандартов зеленого финансирования с различными смыслами и расширениями.

Зеленые облигации остаются основным активом с точки зрения доли рынка зеленого финансирования, их преимуществами являются соответствие стандартам ESG, хеджирование климатических рисков и репутационные выгоды (Крылова, Прудникова, Сергеева, 2022), а недостатками – значительные транзакционные издержки, отсутствие единой стандартизации или риск гринво-шинга, особенно при выпуске облигаций, связанных с устойчивостью.

В 2023 г. около 90 % глобального рынка зеленого финансирования обеспечивалось зелеными облигациями. При этом отмечается рост объема выпуска зеленых облигаций во всем мире. В 2012 г. он составлял 2,3 млрд долл. США, а к 2023 г. достиг 587,6 млрд долл. США. В 2023 г. этот показатель увеличился на 15 % по сравнению с 2022 г.2

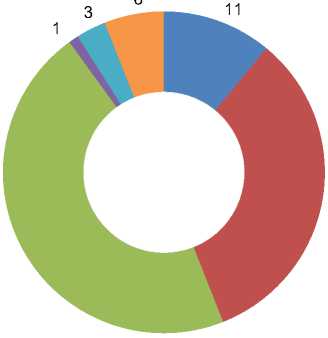

Европа сохраняет мировое лидерство по выпуску зеленых облигаций. В 2023 г. на ее долю пришлось 46 % от общего объема таких облигаций (рис. 1). Среди европейских стран крупнейшим рынком зеленых облигаций является Германия (67,5 млрд долл. США). Значительными рынками также являются Великобритания, Италия, Франция и Испания.

На втором месте по объему выпускаемых зеленых облигаций в 2023 г. находился Азиатско-Тихоокеанский регион (189,4 млрд долл. США) – 33 % от общемирового объема. Из них 44 % составил выпуск зеленых облигаций в Китае. Экономический рост КНР во многом был обусловлен дешевой рабочей силой и значительными инвестициями, но это оказало сильное неблагоприятное влияние на окружающую среду, поэтому важным направлением решения возникших экологических проблем стало развитие рынка зеленых облигаций. Китай с 2015 г. является мировым лидером по выпуску зеленых облигаций, объем которых составил 83,5 млрд долл. США в 2023 г. Выпуск зеленых облигаций наращивают Япония и Южная Корея.

В Северной Америке (США и Канада) в 2023 г. объем выпущенных зеленых облигаций составлял 11 % от мирового рынка, а в странах Латинской Америки и Карибского бассейна – 6 %.

Северная Америка

Азиатско-Тихоокеанский регион

Европа

Африка

Наднациональные облигации

Латинская Америка и Карибский бассейн

Рисунок 1 – Глобальный рынок зеленых облигаций, 2023 г., %1

Figure 1 – Global Green Bond Market, 2023, %

Зеленый финансовый рынок Африканского континента имеет хороший потенциал роста, он увеличился более чем в 3 раза в годовом сопоставлении по сравнению с 2022 г. В 2023 г. объем был зафиксирован на уровне 2 млрд долл. США, что составляет 1 % от мирового выпуска зеленых облигаций.

В 2023 г. на рынке зеленых облигаций наибольшую активность проявил частный сектор, его доля составила 29,3 % от общего объема глобального рынка. Государственные предприятия и финансовые корпорации также остаются основными участниками рынка (табл. 1).

Таблица 1 – Зеленые облигации по типу эмитентов, 2014–2023 гг., % 2

Table 1 – Green Bonds by Issuer Type, 2014–2023, %

|

Эмитенты зеленых облигаций |

2014 |

2016 |

2018 |

2020 |

2022 |

2023 |

|

Суверены |

– |

1,0 |

10,2 |

12,4 |

16,3 |

20,4 |

|

Поддерживаемые правительством организации |

4,3 |

20,6 |

21,5 |

22,6 |

19,2 |

12,4 |

|

Нефинансовые корпорации |

30,0 |

21,3 |

20,9 |

27,4 |

24,8 |

29,3 |

|

Местные органы власти |

9,7 |

4,6 |

3,8 |

4,2 |

2,3 |

2,0 |

|

Финансовые корпорации |

14,0 |

25,9 |

34,2 |

24,3 |

28,3 |

27,8 |

|

Банки развития |

42,0 |

26,6 |

9,4 |

9,1 |

9,1 |

8,1 |

Энергетика, здания и транспорт остаются тремя крупнейшими категориями зеленых облигаций, на которые в совокупности приходится 75 % объема зеленого долга. Однако это падение по сравнению с 77 % в 2022 г. и кумулятивными 79 %. Доля мелких категорий растет, поскольку все больше эмитентов (включая крупных суверенов) финансируют более широкий спектр проектов. Поскольку глобальный переход к чистым источникам энергии продолжается, ожидается, что финансирование проектов в области солнечной, ветровой и других чистых источников энергии будет играть важную роль в ландшафте зеленого финансирования.

Зеленый кредит – это тип зеленого финансового продукта, который играет важную роль в продвижении зеленого финансирования и борьбе с изменением климата. По оценкам за 2023 г., банки получают больше прибыли от зеленых проектов (2,5 млрд долл.), чем от инвестиций в ископаемое топливо (2,3 млрд долл.). Лидерами в данном секторе являются банки таких стран, как Канада, Турция, Италия, Китай и США3.

Продукты зеленого страхования поддерживают экологическое развитие и смягчение последствий изменения климата, стимулируя сохранение, эффективное производство и использование ресурсов (Belozyorov, Xiaohe Xie, 2021). Это новый тип страхового продукта, который создан для управления экологическими рисками и поощрения защиты окружающей среды.

Целью инвестиций в зеленый капитал является не только получение финансовой прибыли, но и содействие экологической устойчивости, борьба с изменением климата. Обычно зеленые IPO привлекают инвесторов, которые заинтересованы в долгосрочной устойчивости и экологической ответственности. Для частных компаний, нацеленных на IPO, сильное позиционирование и коммуникация с ESG стали неотъемлемой частью концепции зеленых IPO (Прудникова, 2023). В течение последнего десятилетия глобальная активность зеленых IPO была неравномерной как по объему, так и по стоимости, что связано с повышенной волатильностью, замедлением глобального экономического роста, жесткой денежно-кредитной политикой и усилением геополитической напряженности.

Государственная политика играет решающую роль в создании благоприятных условий инвесторам. Важно, что правительствам необходимо одновременно увеличивать инвестиции в климат и природу, постепенно сокращать субсидии и инвестиции, которые наносят ущерб климату и окружающей среде, а также разрабатывать политику, препятствующую загрязнению и ущербу экосистемам. Государственный сектор, включая правительства и финансовые институты развития, сыграл чрезвычайно важную роль в мобилизации финансирования, а частный сектор внес 49 % инвестиционных средств. Разблокирование частного капитала для финансирования климата имеет решающее значение, поскольку частные субъекты могли бы обеспечить 70 % из 2,6 трлн долл., необходимых для инвестиций каждый год (в среднем в 2021–2025 гг.), чтобы вывести мир на путь чистого нуля к 2050 г.1

Зелёное направление на российском финансовом рынке развивается уже более 5 лет. В 2020 г. Правительством РФ было издано Распоряжение № 3024-р для содействия росту финансирования устойчивого (в том числе зеленого) развития2. В Центральном банке России в 2021 г. была создана рабочая группа, занимающаяся вопросами зеленого и ответственного финансирования. В ноябре 2022 г. ЦБ РФ расширил перечень ESG-облигаций3.

По данным агентства «ИНФРАГРИН», в 2023 г. восемь эмитентов в России произвели девять выпусков облигаций в формате устойчивого развития, объёмом 142,84 млрд руб. Это меньше, чем в 2021 г. (211,89 млрд руб.), но на 35 % больше, чем в 2022 г. (106,18 млрд руб.). Большинство зелёных и адаптационных облигаций было выпущено в секторах транспорта и промышленной техники (51 % общего объёма облигаций), далее следует энергетика (10 %), затем строительство и промышленность. За период 2018–2023 гг. на указанные сектора экономики пришлось более 70 % от суммарного объёма облигаций устойчивого развития4.

Российский рынок активно использует инструменты зеленого финансирования, такие как зеленое кредитование и зеленая ипотека. В 2020 г. Сбербанк стал первым банком, который начал выдавать зеленые кредиты. В 2023 г. их объем превысил 2,4 трлн руб., что почти в 2 раза больше, чем в 2022 г. По данным банка, в 2023 г. компании строительного сектора чаще других обращались за зелеными кредитами (56 % объема портфеля ESG-кредитов).

Рынок зеленой ипотеки – перспективное направление устойчивого развития, но пока ее предлагают лишь несколько российских банков. За реализацию государственной политики по повышению доступности и экологичности жилья отвечает ДОМ.РФ, начавший первым выдавать зеленую ипотеку.

Сдерживающим фактором и риском для рынка выступает не только неблагоприятная внешнеполитическая обстановка, но и отсутствие на российском рынке эффекта гриниума – готовности инвесторов платить премию за зеленые инструменты. Ставка для зеленых облигаций, по сравнению с остальными, не снижается; государство не возмещает расходы на верификацию – выпускать устойчивые облигации слишком дорого для компаний. К тому же ключевая ставка Центробанка в 16 % делает выпуск устойчивых облигаций еще менее выгодным. Однако это не мешает реализовывать экологическое направление развития экономики России.

В 2021 г. британская юридическая компания TLT выпустила отчет «Безопасность в цифрах: создание равных условий для “зеленых” финансов»5, согласно которому выявлено, что стоимость – самое большое затруднение для компаний, внедряющих зеленое финансирование (36 % опрошенных компаний). Также значительными препятствиями были названы макроэкономические проблемы (35 %) и отсутствие профессиональной экспертизы проектов (34 %). При этом было выявлено, что налоговые льготы для компаний и инвесторов (61 %), схемы субсидий или грантов для проектов (52 %) и «зеленая секьюритизация» (46 %) являются самыми важными для стимулирования рынка зеленых финансов.

Современный этап развития зеленого финансирования сталкивается с существенными барьерами как на национальном, так и на международном уровне:

-

- неопределенность доходов и недостаточное количество стимулов для зеленого финансирования по сравнению с коричневым финансированием;

-

- зависимость от передовых технологий, которые часто не доказаны в масштабе;

-

- зеленые облигации во многих странах остаются единственной движущей силой текущего зеленого финансирования;

-

- ограниченное количество устойчивых практик и комплексной оценки рисков, сокращение масштабов эмиссии инновационных финансовых инструментов после пилотной фазы;

-

- низкая активность на рынке торговли квотами на выбросы углерода в различных странах и отсутствие взаимодействия с международным рынком квот на выбросы углерода;

-

- разработка стандартов раскрытия информации с разными правилами, форматами и терминами, непоследовательные и меняющиеся нормативные базы в разных юрисдикциях.

Заключение . Таким образом, очевидно, что необходимо масштабное увеличение зеленого финансирования, однако современные рыночные условия и правовая база не всегда способствуют его развитию. В рамках исследования выявлено, что значительный вклад инвестиций частного сектора и инновационных финансовых источников будет иметь решающее значение для преодоления проблем расширения зеленого финансирования. При этом согласованные политические, нормативные и налоговые решения как на национальном, так и на международном уровне будут стимулировать рост инвестиций в зеленые проекты.

Список литературы Современные особенности и тенденции развития зеленого финансирования в мировой экономике

- Крылова Л.В., Прудникова А.А., Сергеева Н.В. Новые направления использования инструментов зеленого финансирования как фактор развития рынка // Экономика. Налоги. Право. 2022. Т. 15, № 5. С. 90-100. 10.26794/1999-849X 2022-15-4-90-100. DOI: 10.26794/1999-849X2022-15-4-90-100 EDN: TTYSUI

- Прудникова А.А. Зеленое финансирование для достижения целей устойчивого развития: современное состояние и перспективы // Экономика. Налоги. Право. 2023. Т. 16, № 3. С. 16-23. DOI: 10.26794/1999-849X-2023-16-3-16-23 EDN: GVXGOF

- Belozyorov S.A., Xiaohe Xie. China's green insurance system and functions // Ecological Paradigms of Sustainable Development: Political, Economic and Technological Dimension of Biosphere Problems: E3S Web of Conferences. 2021. Vol. 311. Article 03001. DOI: 10.1051/e3sconf/202131103001 EDN: MPBOJQ

- Going beyond market-based mechanisms to finance nature-based solutions and foster sustainable futures / A. Chausson [et al.] // PLOS Clim. 2023. Vol. 2, no. 4. Article e0000169. DOI: 10.1371/journal.pclm.0000169

- Green finance: current status, development, and future course of actions in China / W. Feng [et al.] // Environmental Research Communications. 2023. Vol. 5, no. 3. Article 035005. DOI: 10.1088/2515-7620/acc1c7 EDN: TPGXTO

- Yao Wang, Qiang Zhi. The Role of Green Finance in Environmental Protection: Two Aspects of Market Mechanism and Policies // Energy Procedia. 2016. Vol. 104. P. 311-316. DOI: 10.1016/j.egypro.2016.12.053