Современные подходы к реализации концепции устойчивого развития

Автор: Суховерхов А.В., Кругляк З.И., Пилюк Р.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

Статья посвящена актуальной проблеме поиска стратегии в области устойчивого развития В ходе исследования были рассмотрены основные вопросы данной темы, был предложен подход к наиболее полному раскрытию информации, предоставлены практические примеры в рамках предложенной стратеги, сделаны выводы с указанием положительных тенденций в случае применения стратегии.

Концепция устойчивого развития, раскрытие информации, отчетность

Короткий адрес: https://sciup.org/140122657

IDR: 140122657

Modern approaches to implementation of sustainable development

The article is devoted the problem of finding the sustainable development strategy The study reviewed the main issues of this topic, proposed an approach to the fullest disclosure provided practical examples in the framework of the proposed strategy, conclusions, indicating the positive trends in the case of the strategy.

Текст научной статьи Современные подходы к реализации концепции устойчивого развития

«Обеспечение устойчивого развития человечества – наиболее значимая проблема, стоящая перед мировым сообществом». Такое заявление было сделано в 1987 году Генеральной Ассамблеей ООН. С тех самых пор оно не утратило своей актуальности – концепция устойчивого развития активно обсуждается мировыми лидерами и сегодня.

Термин «устойчивое развитие» в широкое употребление был введен Международной комиссией по окружающей среде и развитию (Комиссия Брунтланд) в 1987 году. Под устойчивым понимается такое развитие, которое удовлетворяет потребности настоящего времени, но не ставит под угрозу способность будущих поколений удовлетворять свои собственные потребности [3].

В 1987 году многие страны, в том числе и Россия, поддержали и приняли принцип устойчивого развития общества, предусматривающий ответственность государства и гражданского общества в обеспечении возможности удовлетворения потребностей как теперешнего, так и последующих поколений.

Устойчивое развитие включает в себя два ключевых взаимосвязанных понятия:

-

1) понятие потребностей, в том числе приоритетных (необходимых для существования беднейших слоев населения);

-

2) понятие ограничений (обусловленных состоянием технологии и организацией общества), накладываемых на способность окружающей среды удовлетворять нынешние и будущие потребности человечества.

Основной задачей устойчивого развития провозглашается удовлетворение человеческих потребностей и стремлений. Важно подчеркнуть, что устойчивое развитие требует удовлетворения наиболее важных для жизни потребностей всех людей и предоставления всем возможности удовлетворять свои стремления к лучшей жизни в равной степени.

Концепция устойчивого развития базируется на комплексном развитии трех сфер человеческого общества (рис. 1):

-

1) экономической сферы – с данного ракурса понятие «экономической эффективности» рассматривается совершенно под другим углом. Как стало ясно, длительные экономические проекты, учитывающие закономерности природы, в результате оказываются более эффективными, чем проекты, при реализации которых не учитываются возможные экологические последствия;

-

2) экологической сферы – основная цель устойчивого развития в области экологии заключается в стабильности физических и экологических систем. Игнорирование потребностей экологии приведет к деградации окружающей среды и поставит под угрозу существование всего человечества;

-

3) социальной сферы - именно осознание социальных проблем стало толчком к образованию данной концепции, направленной на сохранение культурной и социальной стабильности, а также на уменьшение количества несущих разрушения конфликтов.

Рис. 1 - Сферы человеческого общества

25 сентября 2015 года в Нью-Йорке 193 государства - члена Организа- ции Объединенных Наций единогласно приняли новую Повестку дня в обла- сти устойчивого развития на период после 2015 года, смелую глобальную программу по ликвидации бедности до 2030 года и обеспечению устойчивого будущего.

Новые цели разработаны на замену Целям развития тысячелетия, дей- ствовавших в течение последних пятнадцати лет. 17 целей устойчивого развития (ЦСР) касаются наиболее важных экономических, социальных, экологических и управленческих проблем современности.

Одна из целей предполагает достижение неуклонного, комплексного и устойчивого экономического роста, полной и продуктивной занятости и обеспечение достойной работой всех граждан.

В рамках реализации данной цели считаем необходимым увеличить инвестиционную привлекательность и кредитный рейтинг отечественных компаний, осуществлять программы государственной поддержки экономики, а также создать условия нематериальных (нефинансовых) выгод, таких как лояльность потребителей в результате проведения компаниями социально ответственной политики либо соблюдения экологических и иных социально значимых стандартов.

Привлечение инвестиций с международных рынков капитала, в свою очередь, вызывает необходимость следовать лучшим практикам корпоративного управления, в структуре которого раскрытие информации является едва ли не самым важным элементом и способом повышения репутации компании на рынках.

Исходя из этого, данную задачу предлагаем реализовать через раскрытие информации в корпоративной отчетности (финансовой и нефинансовой).

Отчетность по МСФО не является единственной основой для раскрытия информации, поскольку не содержит раскрытий о долгосрочных планах компании. В последние годы развиваются новые концепции раскрытия информации:

-

– международный стандарт интегрированной отчетности;

-

– Руководство в области устойчивого развития Global Reporting Initiative;

-

– серия стандартов А1000 в области корпоративной ответственности и устойчивого развития (AccountAbility);

– ISO 14001 «Экологический менеджмент»;

-

– рекомендации ОЭСР для транснациональных компаний;

-

– другие международные стандарты (Carbon disclosure project, Global Compact и т.п.).

Рассмотрим один из самых популярных в бизнесе подход в области устойчивого развития – Global Reporting Initiative.

Разнообразие подходов и моделей социального аудита на государственном уровне (т.е. в разных странах) вызвало к жизни необходимость стандартизации этой деятельности. Рекомендации по отчетности устойчивого развития 2002 (Sustainability Reporting Guidelines 2002) – это руководство, разработанное Глобальной инициативой по отчетности (Global Reporting Initiative – GRI) , история которой началась в 1997 году. В основе этого подхода лежит концепция устойчивого развития, т. е. нахождения баланса между потребностями нынешнего поколения в экономическом благосостоянии, благоприятной окружающей среде и социальном благополучии без ущерба для аналогичных потребностей будущих поколений [4].

Рассмотрим принципы отчетности, существенные для подготовки сбалансированного и обоснованного отчета, отражающего экономическую, экологическую и социальную результативность организации. Первый вариант данных принципов был предоставлен в версии руководства, выпущенной в июне 2000 г. Данные принципы основывались на традициях финансового учета, которые были адаптированы к экономической, экологической и социальной результативности, учитывая итоги исследований в области экологического учета. GRI с учетом накопленного практического опыта представляет набор принципов объединяющий и развивающий большое количество концепций, которые рассматриваются в разделах «Основные принципы» и «Качественные характеристики» Руководства 2000 г.

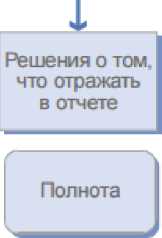

Принципы, приводимые в Разделе B, организованы в четыре группы (см. рис.1) следующим образом:

-

– системообразующие принципы подготовки отчета (открытость, вовлечение заинтересованных сторон, верифицируемость);

-

– принципы, определяющие решения о том, что следует включать в отчет (полнота, значимость, контекст устойчивого развития);

-

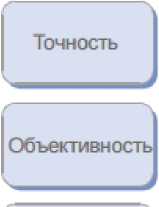

– принципы, относящиеся к качеству и достоверности отчета (точность, объективность, сопоставимость);

-

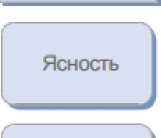

– принципы, относящиеся к доступности отчета (ясность, своевременность).

Принципы открытости и вовлечения заинтересованных сторон является отправной точкой процесса отчетности и тесно связаны со всеми другими принципами. Все решения, которые относятся к отчетности (например, какие шаги предпринять, когда и каким образом), должны принимать во внимание два этих принципа и связанные с ними практические подходы. Принципы контекста устойчивого развития, полноты и значимости играют ключевую роль в определении того, что следует включать в отчет.

Отчетность должна способствовать анализу эффективности компании в более широком контексте проблем, рисков и возможностей устойчивого развития. Информация, которая входит в отчет, должна соответствовать требованию полноты в смысле границ отчетности (например, подразделений организации, охваченных отчетом), сферы отчетности (например, аспектов или проблем, отраженных в отчете), а также временных рамок. Наконец, информация, представленная в отчете, должна быть значимой для принятия решений заинтересованными сторонами.

ОПРЕДЕЛЯЕТ

Значимость

Контекст устойчивого развития

ОПРЕДЕЛЯЕТ

Качество и достоверность информации отчета

Сопоставимость

I

ОПРЕДЕЛЯЕТ

Доступность информации (когда, каким образом)

Своевременность

Верифицируемость

Рис. 2 – Принципы отчетности GRI

Качество и достоверность содержания отчета определяется соблюдением принципов объективности, сопоставимости и точности. Отчеты должны быть сопоставимы с предыдущими или последующими отчетами той же организации, а также отчетами других организаций. Информация должна быть в необходимой степени точной и достоверной, с целью ее использования для принятия решений. Также необходимо, чтобы содержание отчета было представлено объективным и сбалансированным образом. Принципы ясности и своевременности определяют реальную доступность отчета. Иначе говоря, заинтересованные стороны должны иметь данные в понятном для них виде и в тот период времени, когда возможно ее эффективное использование. Нако- нец, принцип верифицируемости тесно связан с такими принципами, как сопоставимость, точность, объективность и полнота. Его смысл состоит в возможности продемонстрировать, что и процесс подготовки отчета, и само его содержание отвечают стандартам качества, достоверности и другим аналогичным требованиям.

Открытость - Широкое раскрытие процессов, процедур и допущений, которые лежат в основе подготовки отчета, является необходимым условием доверия к нему.

Вовлечение заинтересованных сторон - Организация должна систематически вовлекать заинтересованные стороны в процесс отчетности, чтобы с их помощью сосредоточиться на значимых вопросах и последовательно улучшать качество отчетов

Верифицируемость - Сообщаемые данные и информация должны быть запротоколированы, систематизированы, проанализированы и представлены таким образом, чтобы их достоверность могла быть проверена посредством внутреннего аудита или внешнего процесса подтверждения.

Полнота - Вся информация, которая является существенной для того, чтобы пользователи могли оценить экономическую, экологическую и социальную результативность организации, должна быть включена в отчет способом, соответствующим заявленным границам, сфере и временным рамкам отчета.

Значимость — степень важности, присваиваемая каждому аспекту, показателю или фрагменту информации, и определяющая порог, при котором информация становится достаточно значимой для включения в отчет.

Контекст устойчивого развития - Организация, готовящая отчет, должна стремиться включить информацию о своей результативности в более широкий контекст экологических, социальных и других пределов и ограничений, если такой контекст придает сообщаемой информации существенное дополнительное значение.

Точность - Принцип точности подразумевает, что для сообщаемой информации должны быть достигнуты такая степень точности и такой малый уровень погрешности, чтобы пользователи могли использовать эту информацию для принятия решений с высокой степенью уверенности

Объективность - При подготовке отчетов необходимо избегать предвзятости в отборе и представлении информации, а также следует стремиться представить сбалансированную картину результативности организации.

Сопоставимость - В процессе подготовки ряда отчетов организация должна последовательно подходить к определению их границ и сферы, сообщать о любых изменениях, а также заново формулировать ранее опубликованные сведения.

Ясность - Организация должна осознавать разнообразные потребности и особенности различных групп заинтересованных сторон и должна публиковать информацию в такой форме, которая доступна максимальному количеству пользователей, в то же время сохраняя приемлемый уровень детальности

Своевременность - Отчеты должны публиковаться с такой периодичностью, которая отвечает потребностям пользователей и согласуется с характером самой информации.

Организации следует включить в отчет сведения, перечисленные ниже.

Кроме того, им рекомендуется привести любую дополнительную информацию, которая необходима для формирования полной картины организации, ее продукции и услуг.

-

1) Название организации, готовящей отчет.

-

2) Основные виды продукции и услуг, включая брэнды, если это уместно.

Кроме того, организации следует указать характер своего участия в производстве этой продукции и услуг, а также то, в какой степени она использует делегирование своих функций сторонним организациям.

-

3) Структура деятельности организации.

-

4) Описание основных подразделений, управляющих компаний, дочерних компаний и совместных

предприятий.

-

5) Страны, в которых организация осуществляет свою деятельность.

-

6) Форма собственности; организационно&правовая форма.

-

7) Характер рынков, на которых работает организация.

-

8) Масштаб организации:

-

• количество сотрудников;

-

• произведенная продукция/оказанные услуги (количество или объем);

-

• объем продаж;

-

• общая капитализация с разбивкой на заемный и собственный капитал.

Помимо перечисленных сведений, организациям рекомендуется предоставлять дополнительную информацию, такую как:

-

• добавленная стоимость;

-

• общая стоимость активов;

-

• разбивка в отношении всех или некоторых из следующих показателей:

-

• объем продаж/доходов по стране/региону, на которые приходится 5 % совокупных доходов;

-

- основные виды продукции или услуг;

-

• затраты по стране/региону;

-

• количество работающих по стране/региону [2].

Также о раскрытии информации в отчетности поясняется в МСА 540 «Аудит оценочных значений, включая оценку справедливой стоимости, и соответствующего раскрытия информации» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.11.2016 N 207н).

Представление финансовой отчетности в соответствии с требованиями применимой концепции ее подготовки подразумевает раскрытие достаточного объема информации по существенным вопросам. Применимая концепция подготовки финансовой отчетности может допускать или предписывать раскрытие информации, связанной с оценочными значениями, при этом некоторые организации могут по собственной инициативе раскрывать дополнительную информацию в примечаниях к финансовой отчетности. Раскрываться может следующая информация:

-

- информация об использованных допущениях;

-

- информация об использованном методе оценки, в том числе о любой применимой модели;

-

- обоснование выбора метода оценки;

-

- влияние любых изменений на метод оценки по сравнению с предыдущим периодом;

-

- источники и последствия неопределенности оценки.

Такая информация важна для понимания пользователями финансовой отчетности признанных или раскрытых в ней оценочных значений, для чего необходимо получить достаточные надлежащие аудиторские доказательства того, что раскрытая информация соответствует требованиям применимой концепции подготовки финансовой отчетности.

В некоторых случаях применимая концепция подготовки финансовой отчетности может требовать раскрытия конкретной информации в отношении неопределенности оценок. Так, например, некоторые концепции подготовки финансовой отчетности предписывают:

-

- раскрытие информации о ключевых допущениях и других источниках неопределенности оценок, с которыми связан значительный риск необходимости в существенной корректировке балансовой стоимости активов и обязательств; разделы, в которых должна раскрываться такая информация, могут

назваться «Основные источники неопределенности оценки» или «Важнейшие оценочные значения»;

-

- раскрытие информации о диапазоне возможных результатов и допущениях, использованных при его определении;

-

- раскрытие информации о важности оценок справедливой стоимости для финансового положения и результатов деятельности организации;

-

- раскрытие информации о качественных факторах, таких как подверженность рискам и причины их возникновения, цели организации, политика и процедуры управления рисками и методы оценки рисков, а также информации о любых изменениях указанных факторов по сравнению с предыдущим периодом;

-

- раскрытие информации о количественных факторах, таких как степень подверженности организации риску, с использованием информации, полученной ключевым руководящим персоналом из внутренних источников, в том числе информации о кредитном риске, риске недостатка ликвидности и рыночном риске [1].

Таким образом, данный подход обеспечивает наиболее полное раскрытие информации, что позволит увеличить инвестиционную привлекательность и кредитный рейтинг отечественных компаний, произвести развитие программ государственной поддержки, а также создать условия нематериальных (нефинансовых) выгод, таких как лояльность потребителей, и прочее в результате проведения компанией социально ответственной политики либо соблюдения экологических и иных социально значимых стандартов.

Список литературы Современные подходы к реализации концепции устойчивого развития

- Шулимова, А. А. Институционально-экономические основы корпоративной социальной отчетности/А. А. Шулимова//Экономика и предпринимательство. -2015. -№4-2 (57-2). -С. 705-707

- Кругляк, З.И. Проблемы финансирования и учета в реализации инновационной модели развития экономики: вопросы теории и практики/З.И. Кругляк, О. И. Швырева, С. А. Чернявская, Е.А. Власенко, Т.В. Небавская, Е.Б. Федотова, В.С. Литвинова, О.Н. Руденко. -Москва: Издательство: Московский университет им. С.Ю. Витте, 2015 г.

- Международный стандарт аудита 540 «Аудит оценочных значений, включая оценку справедливой стоимости, и соответствующего раскрытия информации» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.11.2016 N 207н)

- Руководство GRI в области устойчивого развития 2002 г.