Современные подходы к управлению кредитным риском в коммерческой организации

Автор: Безрядина Л.А., Тишина В.Н.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-1 (27), 2018 года.

Бесплатный доступ

В статье рассматривается кредитный риск, как наиболее значимый риск, возникающий в процессе деятельности коммерческой организации. Раскрывается его понятие, сущность ключевых методов управления. Также рассматриваются этапы и основные методологические подходы к оценке и управлению кредитным риском, используемые банками в современных экономических условиях.

Коммерческая организация, банк, риск, кредит, кредитный риск, риск-менеджмент, управление кредитным риском, скоринг, скоринговая модель, кредитоспособность

Короткий адрес: https://sciup.org/140280251

IDR: 140280251

Modern approaches to credit risk management in a commercial organization

The article deals with credit risk as the most significant risk arising in the course of the activities of a commercial organization. Its concept, essence of key management methods is revealed. The stages and main methodological approaches to credit risk assessment and management used by banks in modern economic conditions are also considered.

Текст научной статьи Современные подходы к управлению кредитным риском в коммерческой организации

Student

Higher school of Economics and management South-Ural State University Russia, Chelyabinsk Tishina V.N., Candidate of economic Sciences, associate professor associate professor «Finance, money circulation and credit»

Higher school of Economics and management

South-Ural State University

Russia, Chelyabinsk

MODERN APPROACHES TO CREDIT RISK MANAGEMENT IN A COMMERCIAL ORGANIZATION

Банковская деятельность подвержена влиянию различных экономических рисков. А поскольку ее основой являются кредитные операции, то и основным банковским риском следует признать именно кредитный риск. Традиционно под кредитным риском понимают риск возникновения убытков вследствие неисполнения должником своих финансовых обязательств.

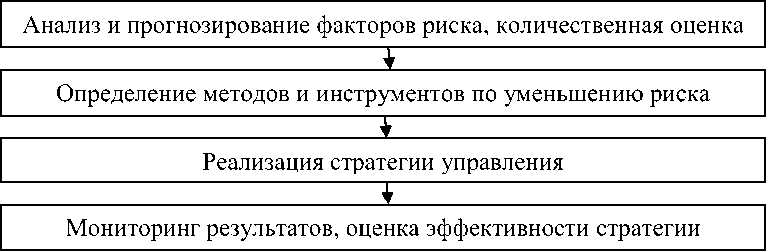

При кредитовании своих клиентов абсолютно любой банк подвержен кредитному риску, от него нельзя полностью избавиться или застраховаться, но им можно управлять. Управление кредитным риском предполагает совокупность приемов и методов, направленных на прогнозирование наступления рисковых событий, принятие мер по снижению их отрицательных последствий и получение желаемого экономического результата. Управление кредитным риском на внутрибанковском уровне осуществляется через систему, представленную на рисунке 1. Так, в процессе управления кредитным риском можно выделить 4 основных этапа.

Рисунок 1 – Система управления кредитным риском на внутрибанковском уровне

Первый этап включает в себя проведение как качественного, так и количественного анализа рисков. При этом качественный анализ заключается в выявлении факторов риска, их идентификации. Количественный анализ предполагает получение количественной оценки выявленных рисков, другими словами, определение вероятности и величины возможных денежных потерь.

На втором этапе выбираются стратегия и тактика управления кредитным риском, определяются методы и инструменты по его уменьшению (основные из них представлены в таблице 3).

Третий этап управления кредитным риском заключается в реализации выбранной стратегии и тактики. Он включает в себя определение конкретных задач с их распределением на исполнителей, источников финансирования, а также проведение консультаций с экспертами.

На четвертом этапе проводится анализ результатов, после чего дается общая оценка эффективности выбранных стратегий и методов управления кредитным риском, другими словами, обратная связь. Также важным моментом на данном этапе является внесение корректировок в существующую модель управления с учетом новой информации.

Таблица 3 - Основные методы управления кредитным риском в кредитной организации

|

Метод |

Описание |

|

Рационирование кредита |

Предполагает установление лимитов кредитования по сумме, срокам, видам процентных ставок и прочим условия предоставления суд (например, установление лимитов по отдельному заемщику или группе связанных заемщиков) |

|

Диверсификация кредитного портфеля |

Предполагает распределение рисков по различным категориям заемщиков, финансовым инструментам, срокам и другим признакам для ограничения размера потенциальных потерь и снижения вероятности их возникновения. |

|

Резервирование |

Предполагает создание резервов, направленных на компенсацию будущих убытков, возникающих в процессе деятельности банка. |

|

Страхование |

Предполагает полную передачу риска страховой компании. |

|

Привлечение обеспечения |

Для предотвращения убытков банка метод предполагает привлечение достаточного обеспечения в виде залога, заклада, гарантийного депозита, поручительства, гарантии и т.п. |

На практике, управляя кредитным риском, банки разрабатывают и используют специальные технологии и методы, которые помогают им провести анализ потенциальных заемщиков, включающий определение их экономического положения, кредито- и платежеспособности, финансовой устойчивости, кредитной истории и других ключевых характеристик.

Такие модели, базирующиеся на бальной оценке значительного количества критериев и позволяющие анализировать кредитные заявки на определение вероятности погашения долга заемщиком в полном объеме и в определенный срок, называются скоринговыми. Первая скоринговая система была разработана в 1940-х годах американским экономистом Дэвидом Дюраном. Ключевыми показателями в своей модели автор выделил пол, возраст, срок проживания на данной территории, профессию по степени риска, отраслевую принадлежность заемщика и др. Таким образом, зарубежные банки используют скоринговые системы достаточно давно, в российской банковской практике их применение началось с середины 2000-х годов. При этом в настоящее время скоринг можно признать основным инструментом российских банков в системе банковского риск-менеджмента.

Помимо того, банками производится оценка самого кредитного продукта и условий его предоставления (срок, сумма, ставка, обеспечение и др.). Только по результатам такого полного анализа заемщика можно отнести к определенной группе риска, присвоить ему кредитный рейтинг и принять решение о предоставлении кредита или отказа в нем.

Таким образом, можно сделать вывод, что в процессе кредитования своих клиентов абсолютно любой банк подвержен кредитному риску. Такие экономические условия, как инфляция, нестабильность финансового положения клиентов, в которых работают российские банки, только усиливают его влияние, и проблема невозврата заемных средств продолжает оставаться актуальной. Уменьшить влияние кредитного риска возможно при применении процессного подхода к его управлению, суть которого сводится к максимизации доходности активов с учетом риска путем поддержания величины ожидаемых потерь в рамках приемлемых параметров. От организации кредитного процесса напрямую зависит успех банка, поэтому ему необходимо совершенствовать и развивать управление рисками для предотвращения снижения качества активов.

Список литературы Современные подходы к управлению кредитным риском в коммерческой организации

- Безрядина, Л.А. Влияние кредитного риска на деятельность кредитной организации [Электронный ресурс] / Л.А. Безрядина, В.Н. Тишина // Экономика и социум. - 2018. - С. 126-130. - URL: https://elibrary.ru/item.asp?id=32877926 (23.11.2018).

- Евсюков, В.В. Скоринг в системе потребительского кредитования с использованием социальных сетей [Электронный ресурс] / В.В. Евсюков // Известия Тульского Государственного Университета. Экономические и юридические науки. - 2017. - С. 86-94. - URL: https://elibrary.ru/item.asp?id=32278082 (22.11.2018).

- Жоламанова, М.Т. Инновационные подходы к управлению кредитными рисками [Электронный ресурс] / М.Т. Жоламанова, А.Б. Раимкулова, Д.А. Сеит // Экономика и финансы. - 2017. - С. 85-91. - URL: https://elibrary.ru/item.asp?id=30459716 (24.11.2018).

- Каньшина, А.Н. К вопросу об управлении кредитными рисками в коммерческих банках в условиях нестабильной экономики [Электронный ресурс] / А.Н. Каньшина, Е.М. Колмакова // Проблемы социально-экономического развития в новых экономических условиях: взгляд молодых исследователей. - 2017. - С. 355-360. - URL: https://elibrary.ru/item.asp?id=35452279 (23.11.2018).

- Рябинина, М.А. Методологические подходы к оценке и управлению кредитными рисками в деятельности банковских кредитных организаций [Электронный ресурс] / М.А. Рябинина, Е.С. Сапожникова // Общество. Наука. Инновации. - 2018. - С. 1649-1655. - URL: https://elibrary.ru/item.asp?id=35152045 (23.11.2018).

- Сампиева, Л.Д. Подходы к управлению кредитными рисками в банковских учреждениях Российской Федерации [Электронный ресурс] / Л.Д. Сампиева // Экономические науки. - 2017. - С. 131-134. - URL: https://elibrary.ru/item.asp?id=29944750 (20.11.2018).

- Сибагатулина, Л.М. Финансовые инновации в кредитных организациях [Электронный ресурс] / Л.М. Сибагатулина, Г.Г. Шогдинов // Инновационные механизмы решения проблем научного развития. - 2018. - С. 96-96. - URL: https://elibrary.ru/item.asp?id=32591984& (20.11.2018).