Современные позиции и перспективы развития коммерческих банков

Автор: Сиренко Ю.О.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (45), 2018 года.

Бесплатный доступ

Статья посвящена анализу функционирования коммерческих банков в России за период с 2013 по 2017 г. Автор анализирует политику Центрального Банка РФ по ужесточению требований к коммерческим банкам и приводит статистику прироста показателей банковского сектора за указанный период. Учитывая количественные данные о предоставлении денежных средств физическим и юридическим лицам, выделены основные недостатки современной банковской системы и формулирует генеральные векторы развития кредитных учреждений России.

Коммерческий банк, денежно-кредитная политика, банковские операции, банковские ресурсы, государственные гарантии

Короткий адрес: https://sciup.org/170189760

IDR: 170189760 | DOI: 10.24411/2411-0450-2018-10157

Modern positions and prospects of development of commercial banks

Article is devoted to the analysis offunctioning of commercial banks in Russia from 2013 for 2017. The author analyzes the policy of the Central Bank of Russian Federation on toughening of requirements to commercial banks and adduces statistics of gain of indicators of the banking sector for the specified period. Considering quantitative information on granting money to natural and legal entities, the author highlights the main shortcomings of a modern banking system and formulates general vectors of development of credit institutions of Russia.

Текст научной статьи Современные позиции и перспективы развития коммерческих банков

Деятельность коммерческого банка сегодня приковывает к себе пристальное внимание, так как, являясь основным элементом современной рыночной экономики, они аккумулируют в себе огромную массу денежных средств. Коммерческие банки выступают и как организации, через которые проходят деньги, и как хранилища для них.

Взаимосвязь успешно развивающейся экономики и устойчивой банковской системы огромна и неоспорима. Банки существенно повышают общую эффективность производства, действуя в качестве посредников в перераспределении капитала.

Коммерческие банки - это особая категория предприятий, известные как финансовые посредники. Коммерческие банки привлекают капитал и сбережения, а также другие средства, которые высвобождаются в процессе хозяйственной деятельности, предоставляют денежные средства во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Банки создают новые требования и обязательства, которые становятся товаром на денежном рынке. Коммерческие банки принимают депозиты клиентов и создают новые обязательства - депозит, а выдавая ссуду - новые требования к заемщику. В этом процессе заключается суть финансового посредничества.

Основная цель деятельности коммерческого банка - это получение прибыли. Сегодня банки предлагают огромное количество услуг для разных клиентов и разных условий. Основными, можно сказать, базовыми операциями банка на сегодняшний момент являются [1]:

-

- Прием депозитов;

-

- Осуществление денежных платежей и расчетов;

-

- Выдача кредитов.

Основные операции, которые выполняют банки в соответствии с законодательством Российской Федерации, следующие:

-

- Привлечение денежных средств физических и юридических лиц в депозиты до востребования и срочные депозиты;

-

- Кредиты от их имени за свой счет;

-

- Расчеты по поручению клиентов, а также банков-корреспондентов;

-

- Открытие и ведение счетов физических и юридических лиц;

-

- Управление наличными средствами по договору с собственником или менеджером;

– Покупка от юридических и физических лиц иностранной валюты в наличной и безналичной формах, и ее продажа;

– Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание;

– Выдача банковских гарантий;

– Осуществление операций с драгоценными металлами в соответствии с законом.

В дополнение к этим операциям, банки осуществляют следующие сделки:

-

1) выдача гарантий за третьих лиц, которые предусматривают выполнение денежных обязательств;

-

2) оказание консультационных и информационных услуг;

-

3) выдача в аренду физическим и юридическим лицам специальных помещений и сейфов, расположенных в нем, для хранения документов и ценностей;

-

4) лизинговые операции.

Для проведения расчетных, кассовых, валютных, инкассационных и других операций, коммерческому банку необходимы ресурсы, которые в свою очередь формируются из таких источников как:

-

1. собственные средства;

-

2. заемные средства;

-

3. выпущенные фонды.

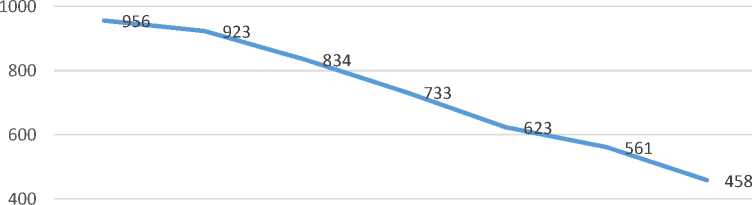

01.01.2013. 01.01.2014 01.01.2015 01.01.2016 ко0л1-.в0о1.б2а0н1к7ов01.01.2018 01.10.2018

На 01.10.2018. в Российской Федерации функционировало 458 кредитных организаций. Рассмотрим динамику их сокращения за 2013-2017 гг.

Рис. 1. Динамика количества кредитных учреждений в Российской Федерации 2013-2018 г. [2]

На рисунке видно, что за последние пять лет произошло существенное сокращение количества кредитных учреждений. Прежде всего, это связанно с тем, что Центральный Банк РФ ужесточил требования к коммерческим банкам, так как считает это необходимой процедурой оздоровления банковского сектора, поскольку уменьшение количества ненадежных и сомнительных банков только поможет банковской сфере, увеличивая уверенность потребителей в надежности крупных и образующих банков. Таким образом, на рын- ке останутся только устойчивые кредитные организации, которые могут своевременно и в полной мере выполнить свои обязательства.

Эта, несомненно, положительная цель, имеет и отрицательную сторону. Сокращение кредитных учреждений влечет за собой рост недоверия населения к финансовым институтам и провоцируют хаотичные изменения в объемах депозитов.

Рассмотрим показатели деятельности кредитных организации за последние годы (табл.1).

Таблица 1. Темпы прироста показателей банковского сектора в %

|

Показатель |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Прирост активов |

16 |

35,2 |

6,9 |

-3,5 |

6,4 |

|

Прирост собст венного капитала |

15,6 |

12,2 |

13,6 |

4,2 |

0,1 |

Можно увидеть, что за 2017 год активы банковского сектора увеличились на 6,4%, собственный капитал банков вырос незначительно, за год его рост составил 0,1% [3].

Далее рассмотрим данные об объемах кредитов, депозитов и прочих размещенных средствах, предоставленных физическим и юридическим лицам за 20152017 гг.

Таблица 2. Данные об объемах кредитов, депозитов и прочих размещенных средствах, предоставленных физическим и юридическим лицам за 2015-2017 года в млн. руб.

|

Показатель |

2015 |

2016 |

2017 |

темп прироста 2016/2015 |

темп прироста 2017/2016 |

темп прироста 2017/2015 |

|

Кредиты, депозиты в руб. – всего |

35176500 |

37800220 |

42928749 |

107% |

114% |

122% |

|

Из них: |

||||||

|

Физ. лицам |

10395828 |

10643612 |

12065458 |

102% |

113% |

116% |

|

организациям |

21253717 |

22036746 |

24380792 |

104% |

111% |

115% |

|

Кредиты, депозиты в иностранной валюте – всего |

19086540 |

15015771 |

12880836 |

79% |

86% |

67% |

|

Из них: |

||||||

|

Физ. лицам |

288503 |

160 330 |

108234 |

56% |

68% |

38% |

|

организациям |

13706311 |

10875242 |

9439144 |

79% |

87% |

69% |

|

кредитным организациям |

5 083 032 |

3 971 620 |

3322149 |

78% |

84% |

65% |

С 2015 до конца 2017 года объем кредитов, депозитов и прочих размещенных средств банков в национальной валюте вырос на 22%. Наибольший прирост объема кредитов приходиться на 2017 год, за этот год объем размещенных средств вырос на 14%. Объем предоставленных кредитов в большей степени увеличивался за счет займов организациям. Так в 2017 году им было выдано 24389792 млн. руб., в то время как физические лица осуществили займы на 12065458 млн. руб. [4].

Сегодня кредитование на фондовом рынке доступно под 6-8%, в то время как процентные ставки в банках гораздо выше.

Основными проблемами функционирования современной банковской системы РФ можно назвать:

– низкий уровень спроса на кредиты со стороны физических лиц, из-за высоких процентных ставок. Стоимость кредитов для населения, по-прежнему, является чрезмерно высокой;

– низкий спрос на депозиты со стороны юридических лиц;

– финансовая нестабильность кредитных учреждений, из-за жестких требований ЦБ;

– нестабильная экономическая ситуация в стране (санкции, рост инфляции, безработица – всё это негативным образом сказывается на функционировании банковской системы).

К основным перспективам развития банковской системы Российской Федерации можно отнести:

– развитие законодательства в вопросах, регулирующих отношения, возникающие в кредитной системе в рамках обоюдной защиты прав банков и их клиентов, с тем чтобы создать условия для снижения стоимости кредитов;

– повышение прозрачности капитала и кредитных операций кредитных организаций.

Формирование банковской системы является одной из основ развития экономики государства. В целом, несмотря на определенные проблемы, банковская система Российской Федерации стабильно функционирует и развивается.

Список литературы Современные позиции и перспективы развития коммерческих банков

- Гасанова М. М. Роль коммерческих банков в современной экономике и перспективы его развития // Научно-методический электронный журнал «Концепт». - 2016. - С. 131-135.

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. - Режим доступа:http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

- Официальный сайт Центрального банка России [Электронный ресурс]. - Режим доступа: http://www.cbr.ru

- Центральный Банк: Обзор банковского сектора Российской Федерации (интернет-версия) аналитические показатели [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/analytics/bank_ system/ obs 1704. pdf