Современные проблемы автокредитования в РФ

Автор: Зиниша О.С., Мешлок С.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (31), 2016 года.

Бесплатный доступ

В статье авторами рассматривается классификация видов автокредитов; проанализирована динамика их выдачи отечественными кредитно-финансовыми институтами за период 1 кв. 2015 г. - 1 кв. 2016 год; рассмотрены основные проблемы в сфере автокредитования в России и предложены пути их решения.

Автокредит, кредитный риск, процентная ставка, транспортное средство, рынок ссудных капиталов

Короткий адрес: https://sciup.org/140116921

IDR: 140116921

Contemporary issues car loans in Russia

The article deals with the classification of types of loans; analyze the dynamics of their issuance by domestic financial institutions for the period Q1 2015 - Q1 2016; the main problems in the field of auto loans in Russia and the ways of their solution.

Текст научной статьи Современные проблемы автокредитования в РФ

Автокредит - кредит, предназначенный для физического лица на покупку транспортного средства. Система автокредитования является быстро развивающейся отраслью, в связи с чем появился избыточный спрос на продукты автокредитования, предоставляемые кредитнофинансовыми институтами [3].

В настоящее время существует несколько видов автокредитования, а именно:

-

1. классический автокредит;

-

2. экспресс – автокредитование;

-

3. факторинг;

-

4. кредит без первоначального взноса;

-

5. buyback;

-

6. trade – in [3].

Каждый вид автокредитования имеет свои специфические особенности, и потенциальный покупатель выбирает, какие условия ему больше подходят: классический автокредит, в котором первоначальный взнос составляет около 10%, максимальный срок кредита, но более долгое рассмотрение заявки на получение кредита (3- 5 календарных дней), или экспресс – кредитование, когда заявка на кредит рассматривается в пределах одного часа, но первоначальный взнос значительно высок, и составляет около 30% от стоимости автомобиля [4].

Средняя процентная ставка по автокредиту в Российской Федерации по состоянию на 2016 год составила 15 – 19 % годовых [2]. Нельзя не отметить, что данный показатель значительно меньше, чем в 2015 году.

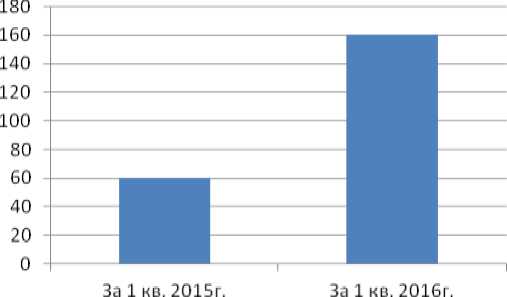

На мировом рынке автокредитования несомненными лидерами являются США и Германия. Ежегодно автомобильный рынок в России увеличивается, тем самым увеличивается количество и объем предоставляемых автокредитов (рисунок).

Динамика выдачи автокредитов тыс.ед

■ Динамика выдачи автокредитов, тыс.ед

Рисунок – Динамика выдачи автокредитов российскими банками за период 1 кв. 2015 г. - 1 кв. 2016 год, тыс. ед. [3]

Стоит заметить, что автокредитование является одним из самых востребованных банковских продуктов для населения в Российской Федерации. Несмотря на положительную динамику, как видно на рисунке, в системе автокредитования существует множество проблем.

В настоящее время самая главная проблема автокредитования – невозврат долга по кредитам. Все чаще банки стали сталкиваться с недобросовестными клиентами, а также мошенниками [4].

Конкуренция между банками - не менее важная проблема наряду с проблемой невозврата. Банки ведут борьбу за клиентов путем смягчения требований по пакету предоставляемых заемщиком документов.

Еще одной серьезной проблемой российского рынка автокредитования является мошенничество. Сейчас получить какую - либо выгоду стремятся все, не только клиенты, но и сотрудники автосалонов, банков и страховых компаний. Преимущественно механизмы автокредитования еще находятся в процессе разработки или совершенствования, поэтому некоторые потенциальные покупатели находят пути обмана.

Уровень мошенничества в сфере автокредитования, также как и в отрасли страхования относительно высок. Исходя из публичного отчета Альфа - Банка, 10% заявок на автокредит отклоняются по причине факта мошенничества [3].

На данный момент в России пристальное внимание направлено на совершенствование мер дополнительной безопасности банков, создаются базы данных заемщиков, которыми могут обмениваться банки между собой, проводится анализ и мониторинг мошеннических схем с целью их предотвращения в будущем.

Банки и автосалоны в перспективе планируют улучшать условия автокредитования для привлечения новых потенциальных заемщиков. Основными проблемами здесь по-прежнему остаются высокий процент невозврата и мошенничества. Если сравнивать ситуацию прошлых лет на отечественном рынке автокредитов, то можно с уверенностью сказать, что идет уверенный и качественный рост, и на сегодняшний день автокредитование становится самым популярным видом потребительского кредитования.

Таким образом, в качестве направлений решения проблем в сфере автокредитования, можно предложить упорядочение базы залогового движимого имущества, каким являются автомобили, что поможет снизить риск продажи залоговых автомобилей на вторичном рынке без разрешения кредитора. Кроме того, необходимо обеспечить широкий доступ всех кредиторов к данным Пенсионного фонда и Федеральной налоговой службы России. Такие меры необходимы для получения кредиторами наиболее полной информации для оценки долговой нагрузки клиентов. А также сократить системные риски. Но без содействия государства в этом вопросе не обойтись.

Список литературы Современные проблемы автокредитования в РФ

- Автокредитование в России : -Режим доступа: http://studbooks.net/511225/bankovskoe_delo/vidy_avtokredita, свободный. (Дата обращения 22.11.2016)

- Процентные ставки по автокредиту -Режим доступа: http://auto-lawyer.org/avtokreditovanie/procentnye-stavki-po-avtokreditu.html. (Дата обращения 22.11.2016)

- Рейтинг российских автокредитных банков : -Режим доступа: http//www.sviaz-bank.ru/press-center/press/114/23997.html., свободный (Дата обращения 22.11.2016).

- Скодтаев, Д.В. Современные реалии автокредитования/Д.В. Скодтаев//Альманах современной науки и образования. -М.: Издательство Грамота, 2011. -№ 10 (53).-С. 120-123. ISSN 1993-5552.