Современные проблемы банковского корпоративного кредитования в России

Автор: Трифонов Д.А., Коршунова С.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12 (22), 2016 года.

Бесплатный доступ

В статье рассматривается ряд проблем, свойственных современному банковскому корпоративному кредитованию в России. Особое внимание уделено исследованию динамики объемов кредитования отечественных предприятий за последние годы; просроченной задолженности; изменению условий кредитования нефинансовых организаций российскими банками; проблемам отраслевых диспропорций при осуществлении кредитования; зависимости банков от крупных заемщиков; определения оптимальной процентной ставки и другим проблемам.

Банковское кредитование корпоративных клиентов, динамика объемов кредитования отечественных предприятий, сокращение количества банков в России, ужесточение условий кредитования нефинансовых организаций российскими банками, отраслевые диспропорции при осуществлении кредитования, зависимость банков от крупных заемщиков

Короткий адрес: https://sciup.org/170180098

IDR: 170180098

Contemporary problems of bank corporate lending in Russia

The article discusses several problems inherent to modern bank corporate lending in Russia. Special attention is paid to the dynamics of crediting domestic enterprises volumes study in recent years; overdue debt; the change in credit conditions to non-financial entities by Russian banks; the problems of branch imbalances in the credit implementation; banks dependence on large borrowers, definition of the optimal interest rates and other issues

Текст научной статьи Современные проблемы банковского корпоративного кредитования в России

Корпоративное кредитование, будучи наиболее востребованной формой сотрудничества многих коммерческих банков со своими клиентами, является приоритетным направлением размещения ресурсов, содействуя развитию национальной экономики, поддержке отечественного производителя товаров и услуг. Однако, на современном этапе, в связи с неблагоприятными экономическими условиями в стране, в сфере креди- тования юридических лиц возникают многочисленные проблемы, что оказывает отрицательное воздействие как на деятельность банков при ведении кредитного бизнеса, так и на их заемщиков.

Рассмотрим в динамике изменения объемов кредитования отечественных предприятий, просроченной задолженности и количества существующих банков за последние десять лет (табл. 1).

Таблица 1. Динамика объемов кредитования предприятий (нефинансовых организаций) в России за 2007–2015 гг. [1]

|

Месяц, год |

Количество Банков |

Объемы кредитования |

||

|

Кредиты, выданные нефинансовым организациям, всего, млрд руб. |

В том числе просроченная задолженность |

|||

|

млрд руб. |

% к общему объему |

|||

|

01.2007 |

1 293 |

4 434,6 |

59,6 |

1,3 |

|

01.2008 |

1 243 |

6 838,8 |

74,9 |

1,1 |

|

01.2009 |

1 172 |

8 723,1 |

214,7 |

2,5 |

|

01.2010 |

1 124 |

8 812,6 |

599,0 |

6,8 |

|

01.2011 |

1 084 |

10 085,6 |

635,5 |

6,3 |

|

01.2012 |

1 004 |

15 678,2 |

735,2 |

4,6 |

|

01.2013 |

956 |

19 971,4 |

924,1 |

4,1 |

|

01.2014 |

923 |

22 499,2 |

933,7 |

4,2 |

|

01.2015 |

834 |

29 536,0 |

1 250,7 |

4,2 |

|

01.2016 |

733 |

33 300,9 |

2 075,9 |

6,2 |

Данные таблицы показывают, что за анализируемый период произошло значительное сокращение количества банков в России. Особенно резкое сокращение произошло в 2015 году, когда был закрыт 101 банк. Однако, несмотря на данную тенденцию, объем выданных кредитов нефинансовым организациям продолжал расти (за 2014 год – увеличение на 7036,8 млрд. руб.). Вместе с тем, рос и уровень просроченной задолженности, особенно в период кризисов: за 2009 г. – на 4,3%, в 2015 г. – на 2,0%. При этом, несмотря на то, что в абсолютном выражении объемы кредитования росли, относительные темпы роста замедлились.

В настоящее время кредитование российскими коммерческими банками предприятий реального сектора экономики связано с рядом значительных проблем.

Во-первых, одной из актуальных макроэкономических проблем является проблема отраслевых диспропорций при осуществлении кредитования предприятий.

Потребности в кредитных ресурсах у многих отраслей материального и нематериального производства намного превышают объемы средств, предоставляемых кредитными организациями. Данный факт обусловлен особенностями производственно -коммерческого цикла хозяйствующих субъектов соответствующей отрасли, их рентабельностью, оборачиваемостью активов. Наиболее привлекательными для кредитования являются предприятия оптовой и розничной торговли или производственные предприятия, выпускающие потребительскую (особенно пищевую) продукцию, т.е. товары с низкой ценовой эластичностью спроса. Потребности отраслей, которые относятся к обрабатывающему производству, сельскому хозяйству намного превышают объемы кредитных ресурсов, предоставляющих российской банковской системой.

По-прежнему активно кредитные организации предоставляют ссуды предприятиям экспортно-ориентированных отраслей. При этом степень зависимости банков от экспортных отраслей очень высока: на них приходится порядка 35-40% активов [2, с. 76]. Структура кредитования по секторам за последние годы почти не изменилась, а по сравнению с докризисным периодом экспортно-сырьевая направленность кредитного портфеля банков только усиливается. Это свидетельствует о том, что кредитные организации способствуют «консервации» сложившейся институциональной структуры экономики России, а не ее прогрессивному изменению в пользу развития приоритетных отраслей.

Во-вторых, в нашей стране по-прежнему очень велика зависимость банков от крупных заемщиков. Существование целого ряда банков определяется благополучием их основных клиентов. Так, на десять крупнейших кредитов приходится в среднем от 30 до 50% объема кредитных портфелей банков; в Западной Европе – 2-10%. Отношение среднего объема десяти крупнейших кредитов к среднему капиталу составляет от 100 до 400% (30-100% в Западной Европе) [3, с. 102].

В-третьих, серьезный недостаток российской банковской системы – это отсутствие у банков «длинных» денег, которые так необходимы реальному сектору экономики. Структура кредитных вложений в предприятия реального сектора экономики во многих регионах и в целом по стране характеризуется низкой долей долгосрочных кредитов, которых, как правило, особенно не хватает для обновления и технического совершенствования производства, а также для развития инвестиционной активности.

В-четвертых – проблема определения оптимальной процентной ставки, которая удовлетворяла бы интересы как банка, так и его заемщика.

В настоящее время наблюдается устойчивое удорожание стоимости кредитных ресурсов, которое происходит в условиях крайне ограниченного роста экономики и деловой активности. Это свидетельствует о снижении роли кредита как источника инвестиций в основные фонды. При рентабельности предприятий около 9%, ставка по кредитам для корпоративных клиентов достигает 20%. В данной ситуации банковский сектор не может выступать в качестве эффективного стимулятора роста экономики и модернизации, а предприятия реального сектора не могут использовать кредитные средства как инструмент развития.

Процентная ставка должна обеспечивать заемщику и банку получение прибыли при компенсации рисков, поэтому ее определение является одной из важных проблем кре- дитования предприятий реального сектора. Динамика средневзвешенных поквартальных ставок по рублевым кредитам сроком до 1

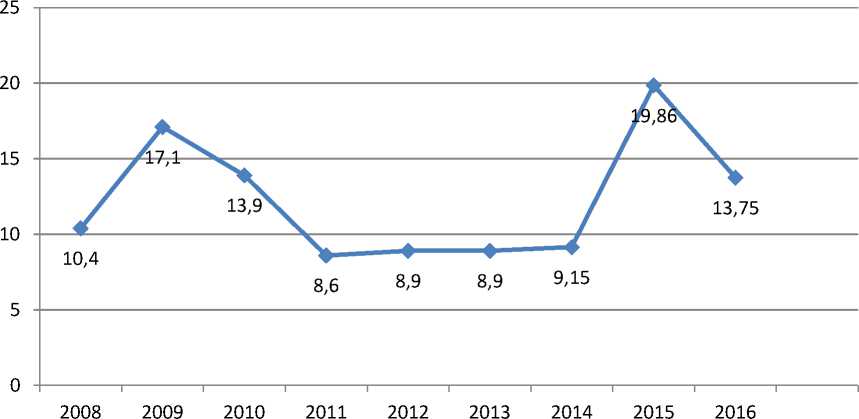

года, предоставленных нефинансовым орга низациям, представлена на рисунке.

Рисунок 1. Средневзвешенные ставки по рублевым кредитам сроком до 1 года, предоставленные нефинансовым организациям за 2007–2015 гг., в % [4]

На представленном рисунке видно, что в период кризисов ставки по кредитам значительно увеличивались. Тенденция в 2014– 2015 гг. показывает значительный рост ставок, хотя к концу 2015 г. произошло их небольшое снижение.

Необходимо отметить, что значительное влияние на экономику оказывает и ключевая ставка. По мнению большинства экономистов, при сохранении ключевой ставки Центрального банка свыше 10%, у России нет шансов ускорить социально-экономическое развитие [5, с. 51]. В особенности данная ставка не приемлема для инвестиций и ипотеки. Как известно, решение Банка России о беспрецедентном повышении ключевой ставки (до 17% в декабре 2014 г.) было принято для того, чтобы ослабить спекулятивные действия на валютном рынке, которые привели к обвальной девальвации рубля. Однако в дальнейшем эта ставка неоднократно снижалась; при этом частая сменяемость ключевой ставки отражается соответственно на размерах выдаваемых кредитов и условиях их предоставления.

В-пятых, это – ужесточение российскими банками условий кредитования нефинансовых организаций в 2014–2015 гг., прежде всего требований к их финансовому положению и обеспечению кредита.

Сегодня кредитные организации выдвигают жесткие требования к заемщикам: необходимо обеспечение по кредиту (существуют организации, не имеющие собственных основных средств, или качество имеющегося залога может не соответствовать требованиям банка), наличие бизнес-плана; предоставление полной финансовой отчетности (низкая прибыльность бизнеса, нестабильность платежей, недостаточная диверсификация контрагентов с большой долей вероятности станет основанием для отказа) и наличие других параметров, зачастую имеющиеся далеко не у всех потенциальных заемщиков [6, с. 39].

В-шестых, продолжительный отрезок времени, в течении которого рассматривается кредитная заявка, и соответственно, потеря времени в получении кредита. Временной лаг снижает эффективность кредитных средств. Часто юридическим лицам требуются средства гораздо быстрее, чем данная услуга предоставляется в настоящее время.

В-седьмых, к проблеме в области корпоративного кредитования можно также отнести и изменение ставки отчислений в фонд обязательного резервирования Банка России (ФОР): повышение ставки ФОР ведет к росту процентных ставок за кредит, поскольку уве- личивает в структуре цены кредита долю неприбыльных активов [7, с. 52].

В-восьмых, можно выделить политический фактор: взаимоотношение РФ с другими государствами влияют и на действия Банка России. В случае неблагоприятной обстановки на внешнеполитической арене рубль ослабевает, капиталы выводятся из страны, что ведет за собой ужесточение денежнокредитной политики. Неопределенность, связанная с геополитической напряженностью и санкциями препятствует инвестиционной активности; требуется время, чтобы восстано-

Таким образом, вместе с нестабильностью рынка, несовершенством законодательства и налоговой системы, непрогнозируемой инфляцией, ограничением набора инструментов кредитования и инвестирования и прочими факторами увеличиваются риски, препятствующие эффективному развитию корпоративных отношений в экономике страны. В связи с этим банки ужесточают требования к заемщикам и отдают предпочтение менее рискованным направлениям размещения средств.

вить доверие инвесторов.

Список литературы Современные проблемы банковского корпоративного кредитования в России

- Центральный банк Российской Федерации [Электронный ресурс]: сайт - Режим доступа: http://www.cbr.ru

- Трифонов Д.А. О диверсификации банковской деятельности // Деньги и кредит. - 2011. - №4. - С. 76-77.

- Трифонов Д.А. Риски в банковской деятельности и управление ими - Саратов: Изд-во СГСЭУ, 2009. - 172 с.

- Центральный банк Российской Федерации [Электронный ресурс]: сайт - Режим доступа: http://www.cbr.ru

- Трифонов Д.А. Диверсификация как основополагающий принцип портфельного управления коммерческим банком // Интеграл. - 2010. - №2 (52). - С. 50-51.

- Тихомирова Е.В. Современные кредитные продукты банков для корпоративных клиентов: учебное пособие / Е.В. Тихомирова. - СПб.: Изд-во СПбГЭУ, 2015. - 123 с.

- Перехожева К.В. Банковское кредитование корпоративных клиентов в современный период: проблемы и пути совершенствования данного процесса // Россия и мировое сообщество: экономическое, социальное, технико-технологическое развитие: сборник научных трудов по материалам I Всероссийской научно-практической студенческой конференции. - Нижний Новгород. - 2016. - С. 48-56.