Современные проблемы кредитования малого и среднего предпринимательства

Автор: Азизян А.О.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

Статья посвящена исследованию проблем кредитования малого и среднего предпринимательства и пути их решения.

Кредитование мсп, коммерческие банки, возвратность займов, направления развития кредитования, динамика кредитования

Короткий адрес: https://sciup.org/140280683

IDR: 140280683

Modern problems of crediting small and medium entrepreneurship

The article is devoted to the study of the problems of lending to small and medium-sized businesses and their solutions.

Текст научной статьи Современные проблемы кредитования малого и среднего предпринимательства

Кредитование малого и среднего предпринимательства является одной из основных частей ведения бизнеса. Многие предприниматели в своей деятельности прибегают к использованию заёмных средств коммерческих банков, поэтому данная проблема наиболее актуальна на сегодняшний день.

Целью нашего исследования было определение значимости кредитования МСП, а также поиск наиболее эффективных путей решения проблем, связанных с получением займов субъектами малого и среднего предпринимательства.

В связи с обозначенной целью исследования можно выделить основные задачи исследования:

1)Рассмотрение основных проблемы кредитования МСП;

3)Оценка состояния кредитования в России;

2)Предложить перспективные направления развития существующего механизма кредитования.

В развитии экономики страны малое и среднее предпринимательство занимает особое место, которое являются важным фактором социальной и политической стабильности в обществе. Малые и средние предприятия оказывают существенное влияние на темпы экономического роста, структуру и качество ВВП. Поэтому их кредитное снабжение в современных условиях является одним из основных направлений финансовой политики.

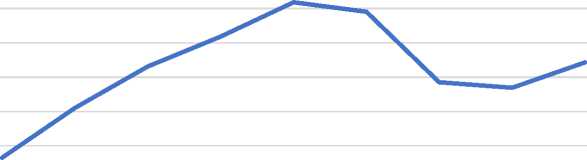

Многие субъекты малого и среднего предпринимательства из-за недостатка денежных средств нуждаются в сторонней финансовой поддержке. Можно перечислить огромное количество вариантов получения денежных средств, но наиболее важным источником субсидирования для МСП являются кредиты коммерческих банков. Объём выдаваемых им кредитов снизились, что связано с определением их, как рискованных заемщиков (рис. 1).

7 000 000

6 000 000

5 000 000

4 000 000

3 000 000

2 000 000

1 000 000

2009 2010 2011 2012 2013 2014 2015 2016 2017

Рисунок 1. Объем кредитов, предоставленных субъектам малого и среднего предпринимательства, в рублях.

Таблица 1. Динамика объема предоставленных кредитов малому и среднему предпринимательству 2009-2017 год.

|

Годы |

Объем предоставляемых кредитов |

Абсолютный прирост (млн.руб.) |

Тем роста, % |

Темп прироста, % |

|||

|

цепной |

базисный |

цепной |

базисный |

цепной |

базисный |

||

|

2009 |

2 659 762 |

||||||

|

2010 |

4 111 959 |

1 452 197 |

1 452 197 |

154,60 |

154,60 |

54,60 |

54,60 |

|

2011 |

5 313 580 |

1 201 621 |

2 653 818 |

129,22 |

199,78 |

29,22 |

99,78 |

|

2012 |

6 177 815 |

864 235 |

3 518 053 |

116,26 |

232,27 |

16,26 |

132,27 |

|

2013 |

7 178 548 |

1 000 733 |

4 518 786 |

116,20 |

269,89 |

16,20 |

169,89 |

|

2014 |

6 900 064 |

-278 484 |

4 240 302 |

96,12 |

259,42 |

-3,88 |

159,42 |

|

2015 |

4 856 485 |

-2 043 579 |

2 196 723 |

70,38 |

182,59 |

-29,62 |

82,59 |

|

2016 |

4 691 782 |

-164 703 |

2 032 020 |

96,61 |

176,40 |

-3,39 |

76,40 |

|

2017 |

5 429 729 |

737 947 |

2 769 967 |

115,73 |

204,14 |

15,73 |

104,14 |

Доступ к кредитным ресурсам для предприятий малого и среднего предпринимательства с каждым год усложнятся, а для большинства предприятий вовсе закрыт это и объясняет отрицательную динамику объема предоставленных кредитов в последние годы. Лишь 7 % от общего объема кредитов выдается малому предпринимательству. Осложнения финансовой ситуации малого и среднего предпринимательства подвергло к росту просроченных задолженностей. В ответ на данную тенденцию банки начали сокращать беззалоговое кредитование и вводить более высокие требования к заемщикам.

Объем выданных кредитов МСП в 2017-м увеличился на 15%, всё же объем задолженности, по данным ЦБ РФ, снизился на 7%. Сжатие портфеля определено сокращением числа предприятий в реестре субъектов МСП в результате его обновления. По оценкам агентства, кредитный портфель МСП без учета изменений реестра показал прирост на 10%. Росту способствовали снижение стоимости фондирования и расширение господдержки МСП, реализуемой в основном через крупные банки.

Динамика кредитования МСБ в 2018 году обусловливалась господдержкой субъектов МСП и увеличением конкуренции банков за качественного заемщика. Увеличение спроса на заемные ресурсы со стороны малых и средних предпринимателей объясняется повышением лимита по новой программе субсидированного кредитования МСП под 6,5%. На фоне роста заинтересованности МСП к заемным средствам крупные банки, будут конкурировать за наилучших клиентов, предлагая гибкие условия кредитования и дополнительные услуги. В 1-м полугодии 2018-го объем выданных кредитов МСП значительно вырос на основе улучшения макроэкономической ситуации: годовая инфляция в феврале была равна 2,2%, в последствие, ключевая ставка снижена Банком России до 7,25%.

Основанием негативного отношения коммерческих банков к субъектам малого и среднего предпринимательства является увеличения числа обанкротившихся предприятий данного сегмента. За последние годы количество обанкротившихся предприятий возросло в разы. Из-за высокой конкуренции в данной сфере многие предприятия не способны оставаться в бизнесе более двух лет. Большинство предприятий не способных покрыть все долги, не могут расплатиться с банками по ссудам, и последним приходится просто смириться с постоянно повышающейся просроченной задолженностью кредитных портфелей.

Таблица 2. Динамика просроченной задолженности по кредитам малого и среднего предпринимательства 2009-2017 год.

|

Годы |

Объем предоставляемых кредитов |

Абсолютный прирост (млн.руб.) |

Тем роста, % |

Темп прироста, % |

|||

|

цепной |

базисный |

цепной |

базисный |

цепной |

базисный |

||

|

2009 |

607 313 |

||||||

|

2010 |

664 694 |

57 381 |

57 381 |

109,45 |

109,45 |

9,45 |

9,45 |

|

2011 |

753 756 |

89 062 |

146 443 |

113,40 |

124,11 |

13,40 |

24,11 |

|

2012 |

850 579 |

96 823 |

243 266 |

112,85 |

140,06 |

12,85 |

40,06 |

|

2013 |

883 538 |

32 959 |

276 225 |

103,87 |

145,48 |

3,87 |

45,48 |

|

2014 |

1030 497 |

146 959 |

423 184 |

116,63 |

169,68 |

16,63 |

69,68 |

|

2015 |

1634 251 |

603 754 |

1 026 938 |

158,59 |

269,10 |

58,59 |

169,10 |

|

2016 |

1846 295 |

212 044 |

1 238 982 |

112,97 |

304,01 |

12,97 |

204,01 |

|

2017 |

1802 896 |

-43 399 |

1 195 583 |

97,65 |

296,86 |

-2,35 |

196,86 |

Объем просроченной задолженности за 2017 год уменьшился, но ее доля в кредитном портфеле МСП остается значительной. При этом увеличение доли просроченной задолженности по кредитам МСП, отмеченный в августе 2017 года был во многом определен снижением объема кредитного портфеля МСП по причине обновления единого реестра МСП. Качество портфеля у маленьких банков по-прежнему хуже, чем у крупных участников рынка.

Также одной из проблем кредитования МСП является отсутствие ликвидных залогов и платежеспособных поручителей, так как большая часть заёмщиков не являются собственниками легкореализуемого, ликвидного имущества, что является основной причиной отказа в выдаче кредита.

Еще одной проблемой выступает зависимость собственных и привлеченных средств в виде столкновение интересов предприятий и банкиров. Предприятия стали применять возможности предоплаты, а банки стали уменьшать объёмы финансирования

Нужно отметить, что существует и другие проблемы кредитования МСП:

-

• низкий уровень экономической грамотности большинства предпринимателей,

-

• отсутствие условий для роста доли МСП в ВВП,

-

• задержки в сроках рассмотрения заявок на получение ссуды,

-

• высокие ставки по кредитам и др;

-

• жёсткие условия и неполнота информации при получении кредита;

-

• отсутствие качественного обеспечения по кредиту;

-

• недостаточный уровень поддержки субъектов МСП со стороны государства;

-

• низкий уровень юридической и экономической грамотности большинства предпринимателей;

-

• снижение объемов кредитования сегмента МСП;

-

• не развит механизм секъюритизации кредитов МСП.

Опираясь на имеющиеся проблемы, можно выделить несколько приоритетных направлений развития механизма кредитования МСП в России:

-

– Разработка и реализация новых, эффективных, государственных программ кредитования;

-

– Реализация поддержка субъектов МСП за счет льготных условий кредитования;

-

– Создание со стороны государства специальных способствующих повышению юридической и экономической грамотности предпринимателей;

-

– Содействие со стороны государства финансовым институтам, способным стать платежеспособными поручителями для субъектов МСП;

-

– Популяризация механизма секъюритизации кредитов МСП в России.

Так как вышеперечисленные изменения в механизме кредитования МСП требуют более конкретного объяснения и конкретизации, то данная тема является предметом моих исследований.

На мой взгляд, осуществление всех этих направлений позволит организовать благоприятную среду для взаимодействия предпринимателей и кредитных организаций при реализации деятельности по кредитованию субъектов МСП.

Список литературы Современные проблемы кредитования малого и среднего предпринимательства

- Огородникова Е.П. Развитие имущественных налоговых платежей в России на современном этапе // Мировая наука 2017. №1. С 27-31

- Лаптева Е.В., Портнова Л.В. Статистика: теория статистики и экономическая статистика. Оренбург, 2017.

- Официальный сайт центрального банка России. (Электронный ресурс).Режим доступа: http://www.cbr.ru/