Современные проблемы развития банковской сферы в Российской Федерации

Автор: Захарова Е.Е., Булатова А.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 7 (23), 2018 года.

Бесплатный доступ

В статье рассмотрена сущность банковской деятельности, основные показатели развития банковской сферы в Российской Федерации. Сформулированыосновныепроблемыэффективногоразвитияиданырекомендации.

Банковская сфера, деятельность банков, регулирование банковской деятельности, санкционные ограничения, иностранные инвестиции, банковские риски

Короткий адрес: https://sciup.org/140283859

IDR: 140283859

Modern problems of development of the banking sphere in the Russian Federation

The essence of banking is based on trust in the owners and managers of the credit institution on the part of the client and the depositor. The crisis of confidence in banking institutions due to their inability to meet their obligations has negative consequences, which are reflected in the outflow of funds from banks and, as a consequence, lead to disruption of the foundations of the monetary sphere and provoke an increase in social tension.

Текст научной статьи Современные проблемы развития банковской сферы в Российской Федерации

Сущность банковской деятельности основывается на понимании и определении границ той сферы социально-экономической жизни или тех общественных отношений, регулирование которых предполагается осуществить средствами банковского права.

В связи с этим, к банковской деятельности необходимо относить также и конструирование банковской системы, налаживание взаимодействия ее элементов путем определения статусов и функций определенных звеньев.

Следовательно, банковская деятельность - это система действий специальных субъектов, совершаемых ими как участниками единой банковской системы, по поводу денег, ценных бумаг и валютных ценностей как средств платежа, сбережения и как товара.

И, как любая система действий и отношений, банковская деятельность нуждается в регулировании и надзоре со стороны государственных органов власти или других публично-правовых институтов.

Рассмотрим основные показатели развития банковской сферы в Российской Федерации в последние три года (таблица).

Таблица – Основные показатели развития банковской сферы в Российской Федерации

|

Показатель/Год |

2015 |

2016 |

2017 |

|

Зарегистрировано кредитных организаций Банком России либо на основании его решения уполномоченным регистрирующим органом, всего, из них: |

1024 |

978 |

924 |

|

банки |

950 |

911 |

868 |

|

кредитные организации |

74 |

67 |

56 |

|

Кредитные организации, у которых отозвана (аннулирована) лицензия на осуществление банковских операций и которые не исключены из КГР |

284 |

288 |

343 |

|

Объем привлеченных кредитными организациями вкладов (депозитов) физических лиц, тыс. рублей |

18553 |

23674 |

24997 |

|

Информация о величине активов и собственных средств (капитала) кредитных организаций, рублей |

2 874 172 |

3 019 563 |

3 215 648 |

|

Темпы прироста капитала организаций банковского сектора, % за год |

13,6 |

4,2 |

0,1 |

В целом, основываясь на анализе текущего состояния банковской сферы в РФ и предпринимаемых мероприятиях по ее развитию в 2017-2018 годах, можно отметить продолжение положительной динамики развития системы и постепенное преодоление кризисных явлений. Однако продолжает сохраняться ряд достаточно серьезных проблем.

Проблемы развития экономики, связанные с санкционными ограничениями на импорт, снижением стоимости нефти, ухудшение положения рубля по отношению к иностранной валюте – все это значительно расшатывает банковскую сферу. Из-за возникновения таких ограничений банковский сектор России оказался практически изолирован от иностранных капиталов, что повысило стоимость доступных источников кредитования в банковском секторе.

В связи с этим, снизилась активность и стабильность экономики России, так как два эти элемента тесно взаимосвязаны.

Статистическая информация, предоставляемая Министерством экономического развития РФ, показывает, что в банковской системе РФ сохраняются следующие негативные тенденции:

-

- динамика количества кредитных организаций имеет тенденцию к сокращению;

-

- рост отзыва лицензий;

-

- снижение темпа прироста капитала кредитных организаций.

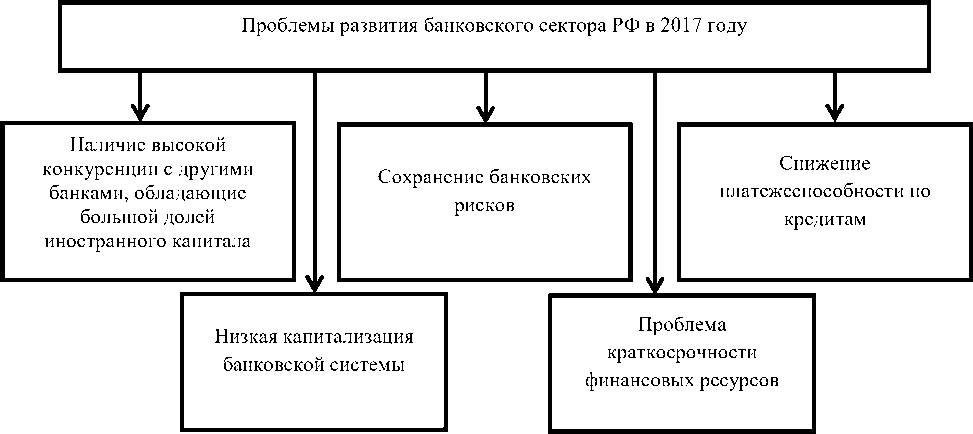

Обобщим круг основных проблем, которые провоцируют стагнацию в развитии банковской деятельности на текущем этапе (рисунок).

Первая проблема связана со снижением доступности иностранного капитала для банковской системы РФ. Наличие банков, которые обладают большей долей иностранного капитала, позволяет им определять свои условия и лоббировать предложения по развитию системы в своих интересах, вынуждая другие банки подстраиваться под них.

И, как правило, выставляемые условия этих банков, не идут на пользу российским, что затрудняет развития банковской системы.

Рисунок – Проблемы развития банковского сектора РФ по итогам 2017 года

Далее сохраняет свою актуальность проблема присутствия банковских рисков. Основной из них – кредитный риск, по которому отмечается снижение платежеспособности, что обусловлено завышенными ставками по кредитам – заёмщики не справляются с такими финансовыми нагрузками. Кроме этого, возвращение средств происходит в виде имущества, взыскание которого проблематично.

Проблема выплаты кредитов стоит достаточно остро не только для населения, но и для многих компаний, в особенности – частного бизнеса. Номинальные доходы имеют гораздо меньшие темпы роста, чем инфляция. В таком случае происходи снижение притока денежных средств от экономики, при этом, вырастают запросы на финансирование социальной сферы. Наблюдается дисбаланс бюджета.

Снижение капитализации банковской системы также тесно связано с предыдущей проблемой. Именно такая совокупность факторов приводит в итоге к снижению доходности кредитных организаций. Краткосрочность финансовых ресурсов также связана со снижением доверия населения к банковскому сектору.

В результате различных событий, произошедших в экономике страны, значительно пострадала ее банковская система. В связи с чем, для решения проблемной ситуации необходимо опираться и на государственную помощь и задействовать внутренние ресурсы банков, так как без кооперации усилий принимаемые регулирующие меры не позволят быстро и эффективно отойти от последствий санкционных ограничений. Необходимо анализировать и оценивать текущую ситуацию на основании чего продумывать и корректировать возможные инструменты влияния на банковскую деятельность.

Для решения проблемы давления со стороны банков, имеющих значительную долю иностранного капитала в своем резерве, возможно создание новых или реструктуризация и модернизация имеющихся банков для повышения их конкурентоспособности и привлечения финансов. Кроме этого необходимо ограничить деятельность иностранных банков, которые тормозят развитие отечественных банков.

Решение проблемы низкой капитализации банков видится в изменении регулирования на законодательном уровне - необходимо упрощение выпуска банком ценных бумаг, а также предоставление льгот в налогооблагаемой сфере и высвобождении части прибыли для роста собственного банковского капитала. Кроме этого актуальным источником денежных средств банков выступают вклады физических и юридических лиц, в связи с чем требуется реформировать условия кредитования, делая их как можно более выгодными, чтобы привлечь внимание на доступность вкладов на выгодных условиях для обеих сторон.

Для решения проблемы краткосрочности финансовых средств необходимо применить рефинансирование. Необходимо провести максимально возможное снижение процентов по кредитам, которые коммерческие банки выплачивают Центральному Банку за предоставленные им кредиты.

Таким образом, решение описанных проблем должно строится через систему надзора и регулирования. Надзор необходим для выявления тенденций развития, определения проблемных вопросов, выявления нарушений, которые усугубляют выделенные проблемы. Регулирование же будет выражаться через реализацию мер (например, описанных выше), которое призваны решить имеющиеся проблемы. Применение такой системы основано на программно-целевом подходе и будет иметь эффективность при четкой реализации и объединении усилий государства и частных банков.

Список литературы Современные проблемы развития банковской сферы в Российской Федерации

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 07.03.2018) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 18.03.2018)

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1с изм. и доп., вступ. в силу с 28.01.2018)

- Булатова А.И., КиркитадзеЛ.Е. Основные проблемы и направления развития банковского сектора на современном этапе. Современные финансово-экономические инструменты развития экономики регионов: сборник статей XIV международной научно-практической конференции. 2016. Общество с ограниченной ответственностью "Аэтерна"Уфа. С.133-135

- Банковская система 2017 [Электронный ресурс]. Режим доступа: http://ce№ter-yf.ru/data/eco№omy/ba№kovskaya-sistema-2017.php (дата обращения 17.03.2018)

- Обзор банковского сектора Российской Федерации. (Интернет-версия) [Электронный ресурс]. Режим доступа: http://www.cbr.ru/a№alytics/?PrtId=b№ksyst (дата обращения 17.03.2018)