Современные проблемы трансформации сбережений населения в организованные инвестиционные ресурсы

Автор: Севрюков Денис Сергеевич

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Финансы

Статья в выпуске: 2 (2), 2013 года.

Бесплатный доступ

В статье раскрываются вопросы вовлечения сбережений населения в экономический кругооборот. Показана проблема увеличения объема накопления денежных средств в условиях отсутствия в России эффективных институтов, обеспечивающих трансформацию сбережений в инвестиции. Определена необходимость разработки механизмов повышения привлекательности сферы доверительного управления в целях решения проблемы избыточного накопления денежных средств.

Накопления и сбережения населения, коллективные инвестиции, доверительное управление, потенциал рынка

Короткий адрес: https://sciup.org/14338653

IDR: 14338653 | УДК: 336.767.017.2

Modern problems of transformation of population savings into organized investment resources

In article questions of involvement of savings of the population in an economic circulation are reveal. The problem of increase in volume of accumulation of money in the conditions of absence in Russia of the effective institutes providing transformation of savings in an investment is shown. Need of development of mechanisms of increase of appeal of the sphere of trust management for a solution of the problem of excess accumulation of money is defined.

Текст научной статьи Современные проблемы трансформации сбережений населения в организованные инвестиционные ресурсы

В последнее время развитие российской экономики сопровождается рядом кризисных тенденций, в т.ч. проявляющихся в замедлении производства, увеличении безработицы и сокращении бюджетных доходов. Для решения сложившихся проблем в условиях углубления интеграции отечественного хозяйства в мировое экономическое пространство высокую актуальность приобретает задача проведения производственной модернизации и создания условий ведения успешной конкурентной борьбы. Однако реализация данного направления требует наличия значительного объема свободных инвестиционных ресурсов, большая часть которых, к настоящему времени уже была израсходована на «безуспешные» попытки борьбы с последствиями

Кризиса 2008 года. Таким образом, возникает необходимость поиска новых источников инвестиций и способов их организации для обеспечения экономического развития.

В данном отношении высокий интерес представляют сбережения населения. Зачастую, содержание указанной экономической категории рассматривается с позиции отложенного потребления, выраженного в форме части располагаемого дохода, не использованного на текущее потребление [1]. При этом сбережения населения, как форма экономических явлений, занимают особое место в обеспечении процессов социально-экономического развития. В частности, сбережения находятся на стыке экономических интересов как самих ин- дивидов, обладающих сбережениями, так и субъектов предпринимательства, заинтересованных в привлечении дополнительных средств, а также посредников, специализирующихся на предоставлении финансовых услуг в рассматриваемой области. Поэтому, с одной стороны, сбережения связаны с такими категориями, как потребление, доходы и расходы, цены, и являются фактором уровня жизни населения. С другой стороны, сбережения представляют собой ценный ресурс экономического развития, выступая источником инвестиционных и кредитных средств для хозяйственной деятельности. Кроме того, сбережения являются предметом работы целого сектора экономики, образованного различного рода финансовыми и нефинансовыми организациями, осуществляющими посреднические функции в движении накопленных населением денежных средств.

С точки зрения особенностей экономического поведения, сбережения являются частным случаем проявления характера конкретного индивида. Но с точки зрения сберегательного поведения всей массы индивидов, становится возможным выделение определенных закономерностей. Например Дж.Кейнсом было перечислено восемь основных целей накопления: предосторожность (создание резерва на случай непредвиденных обстоятельств), предусмотрительность (накопление на старость, образование), расчёт (пользование процентами в будущем), улучшение (увеличение будущего потребления), независимость, предпринимательство (первоначальный капитал), гордость (демонстрационный эффект), алчность (удовлетворение жадности как таковой). При этом Дж.Кейнс отмечал, что рост доходов способствует увеличению потребления, но не в той же мере, в какой растет доход, что ведет к увеличению сбережений [2].

Увеличение объема сбережений в условиях отсутствия эффективных институтов, обеспечивающих трансформацию накопленных денежных средств в экономические ресурсы, обуславливает возникновение кризиса избыточной денежной массы, отрицательным образом сказывающейся на социально-экономических процессах. Данное свойство сбережений тесно связывает их с другой экономической категорией – инвестициями. В широком смысле под инвестициями понимаются различного рода вложения в предпринимательские и другие виды деятельности с целью получения прибыли или социального эффекта. При этом сами по себе сбережения не являются инвестициями, а представляют собой лишь источник средств, для вовлечения которого в экономический оборот существуют различного рода финансовые институты. К числу наиболее распространенных финансово- инвестиционных институтов, занятых аккумуляцией и реализацией сбережений являются: банки, паевые (взаимные) инвестиционные фонды (ПИФы), объединенные фонды банковского управления (ОФБУ), негосударственные пенсионные фонды (НПФ), страховые общества (компании), региональные и муниципальные инвестиционно-заемные системы, инвестиционные компании, фондовые биржи.

Следует отметить, что оптимальным условием для экономики является полная трансформация сбережений населения в инвестиции. В таблице 1 представлены данные об изменении структуры ответов респондентов на вопросы, отражающие процесс накопления и использования сбережений в 2008-2011 годах. Из таблицы видно, что в посткризисный период число россиян, обладающих различного рода сбережениями, значительно возросло – с 26% в 2008 году до 33% в 2011 году. При этом изменение структуры сберегательных мотивов свидетельствует об укреплении направлений, связанных с «отложенным потреблением» (характеризуемым неопределенным процессом накопления денежных средств), и снижении привлекательности долгосрочных направлений сбережений, обладающих инвестиционным характером. Так, за рассматриваемый период значительно возросла доля респондентов, рассматривающих накопления «на всякий случай, про запас» в качестве приоритетного направления (с 23% до 29% опрошенных). Высока доля респондентов, отметивших в качестве приоритетных направлений сбережений «ремонт квартиры, дома» (21%) и «старость» (18%). В то же время, несмотря на исходно незначительный интерес, произошло сокращение привлекательности такого направления сбережений как «покупка товаров длительного пользования» (с 13% опрошенных в 2008 году до 9% в 2011 году). Кроме того, низкий уровень интереса проявляется к таким направлениям сбережений, как: «образование» (12% опрошенных), «покупка автомобиля» (11%), «вложения в собственное дело» (4%), «получение дохода в виде процентов, дивидендов и т.п.» (3%) [3]. Из чего можно констатировать общее снижение потребительской уверенности населения, сопровождающееся ростом накоплений «про запас», без ярко выраженных инвестиционных ориентиров. Это в целом отрицательно характеризует процесс накопления сбережений последних лет в России.

Во многом причиной данных процессов является низкий уровень развития отечественного финансового рынка, в т.ч. институтов, в рамках которых происходит трансформация сбережений населения в долгосрочные инвестиционные ресурсы. Речь идет о сфере доверительного управления

Таблица 1

Изменение структуры ответов респондентов на вопросы, отражающие процесс накопления и использования сбережений*

|

Октябрь 2008 |

Июнь 2010 |

Июль 2011 |

|

|

Распределение ответов на вопрос о наличии у человека или членов его семьи сбережений, накоплений (вклады в банках, накопительные страховые полисы, акции, облигации и другие ценные бумаги, отложенные наличные деньги, которые не тратятся на текущие нужды): |

|||

|

– да |

26 |

24 |

34 |

|

– нет |

74 |

76 |

66 |

|

Распределение ответов на вопрос о целях, для которых в настоящее время делаются сбережения, или стали бы делаться при существовании такой возможности: |

|||

|

– на всякий случай, про запас |

23 |

27 |

29 |

|

– на ремонт квартиры, дома |

23 |

24 |

21 |

|

– на старость |

17 |

16 |

18 |

|

– на покупку недвижимости (квартиры, дома, земли, дачи) |

15 |

16 |

16 |

|

– на отдых, развлечения, путешествия |

12 |

17 |

15 |

|

– на лечение |

14 |

19 |

14 |

|

– на образование (свое и/или своих близких) |

13 |

14 |

12 |

|

– на покупку автомобиля |

12 |

15 |

11 |

|

– на покупку товаров длительного пользования (мебель, бытовая техника, и т.п.) |

13 |

10 |

9 |

|

– на вложения собственное дело |

4 |

5 |

4 |

|

– чтобы получать доход в виде процентов, дивидендов и т.п. |

3 |

2 |

3 |

* таблица составлена автором на основе данных: Копить стали больше // Национальное агентство финансовых исследований (НАФИ). – URL:

Структура рынка ДУ на конец 2007 года

27%

38%

32%

28%

Структура рынка ДУ на конец 2011 года

30%

25%

16%

СЧА в ПИФах

Накопления ПФР

Резервы НПФ

Накопления НПФ

ИДУ и прочие виды ДУ

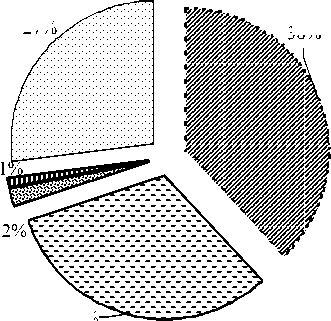

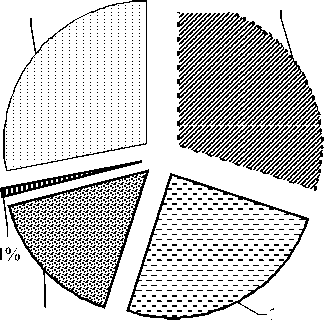

Рисунок 1. Структура рынка доверительного управления в России в 2007 и 2011 годах, в % от стоимости чистых активов (диаграммы рассчитаны и составлены автором на основе данных: Обзор рынка доверительного управления России по итогам 2011 года // РА Эксперт. – URL: researches/ua/dov_upr_itogi_2011/pens_rinok_du/)

в целом, и сегменте коллективных инвестиций, в частности. Так, произведенное в 2010 году аналитиками Рейтингового агентства «Эксперт» сопоставление размеров отечественного рынка доверительного управления с другими национальными рынками, позволило сделать заключение о том, что отечественный рынок занимает среднее положение в рамках стран БРИКС по уровню отношения размеров национальных рынков коллективных инвестиций к ВВП и численности населения. Однако в сравнении со странами лидерами, было выявлено значительное отставание. Например, объем активов инвестиционных фондов в США был сопоставим с 78,6% ВВП (по состоянию на 2006 год), а на одного человека в среднем приходилось 34746,3 доллара. В то же время, в России объем активов инвестиционных фондов составлял лишь 1,6% от объема ВВП, а на одного человека приходилось 112 долларов США [4].

Данным отставанием может быть охарактеризован потенциал дальнейшего развития отечественной сферы доверительного управления. В свою очередь реализация обозначенного потенциала будет способствовать увеличению мощности и емкости финансового рынка, а также повышению благосостояния граждан через участие в росте капитализации национальной экономики. Тем не менее, ситуация последних лет указывает на то, что в России к настоящему времени не сформированы механизмы, позволяющие использовать потенциал рынка доверительного управления в решении задачи трансформации сбережений населения в инвестиционные ресурсы, необходимые для конкурентоспособного развития национальной экономики. В частности, в период с 2007 по 2011 годы отечественный рынок доверительного управления в номинальном выражении вырос с 1,8 трлн. руб. до 2,73 трлн. руб., однако в реальном выражении (с учетом инфляции) рост был практически незаметным.

На рисунке 1 представлены диаграммы, отражающие структуру рынка доверительного управления в России в 2007 и 2011 годах. Из диаграмм видно, что практически весь объем активов сферы доверительного управления представлен средствами ПИФов, резервов НПФ, ПФР, страховых компаний, а также крупных индивидуальных и корпоративных инвесторов. При этом, если в докризисный период основным источником роста объема активов рынка являлся сегмент коллективных инвестиций (где основную роль играл институт паевых инвестиционных фондов – ПИФов), который по итогам 2007 года в денежном выражении составил 38%. То по итогам 2011 года доля этого сегмента сократилась на 8п.п. и составила 30% совокупного объема активов. В то же время произошло значительное увеличение доли накоплений негосударственных пенсионных фондов (с 2% до 16%), основной причиной которой стало преобразование доли резервов НПФ в накопления, а также снижение темпов роста сектора ПИФов. Доли накоплений ПФР и ИДУ за это время практически не изменились. Кроме того, в 2011 году произошло резкое сокращение численности клиентской базы в сфере коллективных инвестиций – ПИФов: отток физических лиц составил 26% (с 515275 человек до 381449 человек), юридических лиц – 46% (с 3842 до 2092) [5].

Учитывая специфику доверительного управления, представленные тенденции имеют негативный характер и опосредуют собой снижение социальной значимости рассматриваемой сферы и рост концентрации капитала. В совокупности это ведет к снижению эффективности управления капиталом, и свидетельствует о проблемах системного характера. А именно, об отсутствии механизмов привлечения частных средств в сферу доверительного управления, позволяющих обеспечить оптимальную рыночную трансформацию сбережений населения в инвестиции для проведения эффективной модернизации национального хозяйства, ориентированной на создание конкурентоспособных производств и обеспечение устойчивого социально-экономического развития в среднесрочной и долгосрочной перспективе.

Список литературы Современные проблемы трансформации сбережений населения в организованные инвестиционные ресурсы

- Журавлев П.А. Институциональное содержание сбережений населения//Вестник Ярославского государственного университета им. П.Г. Демидова. Серия Гуманитарные науки. -2012. -№1. -С.174-176.

- Кейнс Дж.М. Общая теория занятости, процента и денег. -М.: Гелиос АРВ, 1999. -С.87-88, 96.

- Копить стали больше//Национальное агентство финансовых исследований (НАФИ). -URL: http://nacfin.ru/novosti-i-analitika/press/press/single/10508.html.

- Концепция развития финансового рынка России до 2020 г.//Эксперт РА. -URL: http://www.raexpert.ru/strategy/conception.

- Обзор рынка доверительного управления России по итогам 2011 года//Эксперт РА. -URL: http://raexpert.ru/researches/ua/dov_upr_itogi_2011/pens_rinok_du/.