Современные проблемы управления операционными рисками банка

Автор: Саяхова Э.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106815

IDR: 140106815

Текст статьи Современные проблемы управления операционными рисками банка

Сейчас банкам, чтобы держаться на плаву, приобретать новых клиентов и удерживать старых, приходится идти в ногу с быстро меняющимся и развивающимся миром. Для удовлетворения постоянно меняющихся потребностей клиентов банкам необходимо периодически внедрять новые услуги или совершенствовать уже существующие. Нововведения влекут за собой различные риски. В связи с развитием современных технологий и расширением спектра услуг, предоставляемых банком, растет влияние операционных рисков на деятельность банков. [8]

Актуальность темы исследования обусловлена возрастанием роли совершенствования управления банковскими рисками в современных условиях, поскольку недооцененные риски могут обернуться невосполнимыми финансовыми потерями для кредитных организаций. Кризисные ситуации предопределяют необходимость выявления новых подходов к исследованию теоретических и практических проблем формирования комплексной системы управления рисками банков, в том числе и операционными, направленной на обеспечение их устойчивости. [6]

Российский бизнес характеризуется высокой степенью неопределенности и непредсказуемости, что заставляет компании внедрять систему оценки и управления рисками. Сегодня в отечественных компаниях не существует единых стандартизированных механизмов оценки и управления рисками, расхождения возникают даже в базовых определениях. На настоящий момент методология управления рисками наиболее проработана и законодательно установлена лишь в банковской сфере. [5]

Банковский риск — присущая банковской деятельности возможность понесения кредитной организацией потерь или ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами или внешними факторами.

Риски банковской деятельности достаточно четко определены. В частности, Банк России идентифицировал основные группы банковских рисков в своих нормативных документах. Банки самостоятельно целенаправленно занимаются анализом, мониторингом и контролем рисков, готовят информацию и отчетность по вопросам, касающимся управления рисками в своих подразделениях и в банке в целом, а также сдают в Банк России отчетность, в которой показывают состояние тех рисков, которые они на себя приняли. [6]

Система управления рисками, действующая в банках, основана на нормативных требованиях Центрального Банка Российской Федерации, рекомендациях Базельского комитета по банковскому надзору, аудиторских компаний, опыте зарубежных и российских финансовых институтов.

К нормативно-правовым актам, регулирующим деятельность банков, относятся ГК РФ, федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1, федеральный закон «О Центральном банке РФ» от 10.06.2002 № 86-ФЗ, инструкции и письма ЦБ РФ.

Работа банков тесно связана с рядом рисков, которые возникают в ходе реализации финансовых проектов, в том числе формирование кредитного портфеля, выпуск ценных бумаг, обслуживание счетов клиентов, внедрение инновационных и автоматизированных методов ведения бизнеса.

До финансового кризиса 2008г. банки наибольшее внимание уделяли финансовым рискам, не обращая внимание на нефинансовые, в частности операционный риск. [5]

Операционный риск – это риск финансовых потерь в результате ненадлежащего функционирования процедур совершения операций и управленческих систем банка, связанных с несовершенством системы внутреннего контроля, ошибками компьютерных систем, ошибками (в т.ч. мошенничеством) персонала, неадекватными процедурами деятельности.

В экономической литературе пока нет однозначного представления об операционном риске, что приводит к различным манипуляциям сущности данного риска и способам управления им. Большинство определений сущности операционного риска коммерческого банка достаточно развёрнутые, в некоторых из них подробно обозначены причины и области возникновения операционных рисков, но идти по пути последовательного перечисления всех причин возникновения риска не представляется плодотворным, т.к. изменения, как в структуре банковских операций, так рынка в целом генерируют новые факторы риска.

В соответствии с определениями Базельского Комитета «Операционный риск определяется как риск убытка в результате неадекватных или ошибочных внутренних процессов, действий сотрудников и систем или внешних событий. Это определение включает юридический риск, но исключает стратегический и репутационный риски».

В соответствии с рекомендациями Базеля, перед кредитными организациями ставится задача создания системы управления операционными рисками, под которой понимается комплекс мероприятий и процедур по идентификации, измерению, мониторингу, контролю и ограничению операционных рисков, осуществляемых на интегрированной основе в рамках отдельных направлений деятельности и Банка в целом на базе современных информационных технологий.

Основной целью управления операционным риском являются своевременное выявление факторов и источников операционного риска и его минимизация путем улучшения бизнес-процессов. [7]

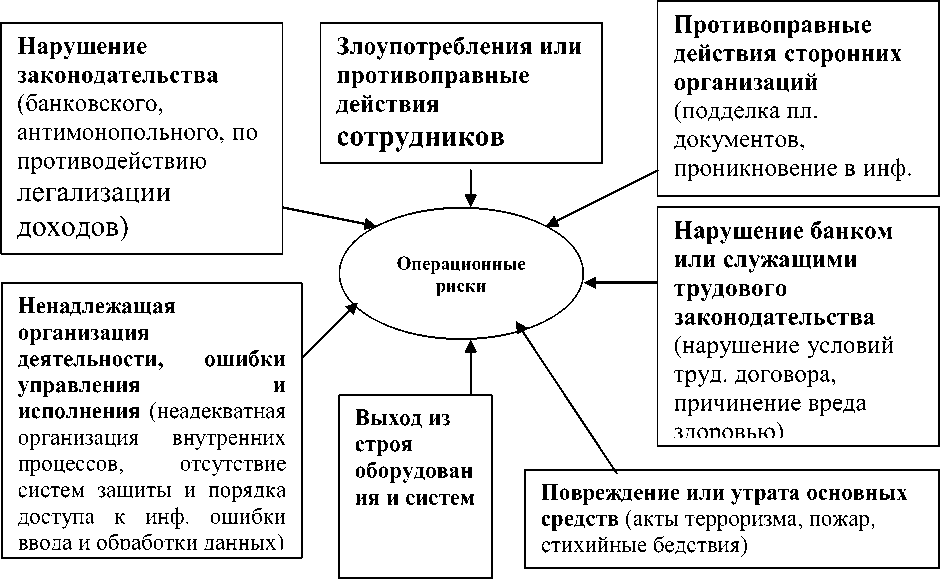

Источники возникновения операционных рисков можно условно сгруппировать. Этот подход позволяет увидеть, что значительная часть операционных убытков связана с деятельностью персонала. К основным проблемам помимо отсутствия необходимых знаний также можно отнести, не понимание происходящих процессов, а порою даже игнорирование слабых сигналов о первых признаках проявления внутренних и внешних операционных рисков. [6]

Рисунок 1 Источники возникновения операционных рисков коммерческого банка

Риски совершения мошенничества сотрудниками банка минимальны, так как вопрос корпоративной этики и поведения должны обеспечивать защиту от внутренних угроз. Но в то же время убытки кредитной организации могут возникнуть при: возможных ошибках работников; злоупотреблении или противоправных действиях; недостаточности квалификации; неустойчивости штата и др. [6]

Кадровые риски способны усилить любой возможный банковский риск. Также выделяются риски потери талантов. Обусловлено это тем, что при внедрении инноваций и совершенствовании операционных процессов руководство банков полагается на способности персонала, путем стимулирования мотивации. [3]

Разработанный Банком России документ сопоставляет методики, основанные на применении различных типов распределения величины убытка от реализации операционных рисков при различных способах их оценки.

Смущает тот факт, что порядок расчета операционного риска основывается на некой статистике работы иностранных банков (коэффициент 15%) которая и за рубежом воспринимается неоднозначно, а возможность применения этой статистике к российским банкам вызывает большие сомнения.

Одним из основных нормативов банка является норматив достаточности собственных средств капитала банка (Н1), который регулирует риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала), необходимых для покрытия кредитного, операционного и рыночного рисков. [7]

При выявлении и оценки риска персонала вводятся контрольные индикаторы. Оценка состояния индикаторов риска, связанных с деятельностью персонала проводится ежеквартально на основании информации, предоставленной ответственными за текущее состояние по каждому индикатору должностными лицами. В.И. Корнейчук предлагает 22 индикатора риска, связанного с деятельностью персонала, рассмотрим некоторые из них.

Значения данных индикаторов распределяются по степени риска от 0 до 2. Коэффициент текучести кадров при степени риска равном нулю составляет более 10%, при 1 – 5-10%, при 2 – менее 5%. Увеличение коэффициента требует анализа причин выбытия и выявления связи причин выбытия с операционным риском.

Коэффициент оборотов по приему работников при степени риска равном 0 составляет более 50%, при 1 – 20-50%, при 2 – менее 20%. Увеличение коэффициента свидетельствует об обновлении кадров и требует обучения персонала и контроля за работой первые 6 месяцев.

Следующий индикатор – степень подверженности возможным потерям в связи с увеличением среднего размера операций. Данный индикатор при степени риска равном 0 составляет более 25%, при 1 – 10-25%, при 2 – менее 10%.При увеличении операций требует усовершенствования бизнес-процессов, автоматизации операций и набора дополнительного персонала. [7]

Еще одним индикатором является нагрузка на персонал, который при степени риска равном 0 увеличивается более чем на 30%, при 1 от 10до 30%, при 2 менее чем на 10%. Данный индикатор характеризует перезагрузки персонала, выполняющего объем операций большой, чем это допускается психофизиологическими нормами.

В итоге предельное значение риска, связанного с деятельностью персонала могут быть следующие:

-

- при низком уровне риска – от 0 до 30%;

-

- при среднем уровне – от 31 до 60%;

-

- при высоком уровне – от 61до 100%.

Для более наглядного представления об оценке рисков, рассмотрим пример операционных рисков банковского сектора на основе данных по Республике Башкортостан.

Таблица 1 Величина операционного риска кредитных организаций РБ

(тыс. руб.), включаемая в показатель Н1

|

№ п/п |

Наименование банка |

2010 г. |

2011 г. |

2012 г. |

|

1 |

ОАО "АФ Банк" |

14446,40 |

33775,77 |

58741,50 |

|

2 |

ОАО "Башпромбанк" |

3855,84 |

7781,55 |

11771,60 |

|

3 |

ОАО "Социнвестбанк" |

51929,42 |

74915,65 |

83879,30 |

|

4 |

ОАО АКБ "Башкомснаббанк" |

16878,18 |

33838,84 |

58936,85 |

|

5 |

ОАО БАНК "ПСБ" |

1489,94 |

3006,78 |

5351,45 |

|

6 |

ООО "Башинвестбанк" |

11483,24 |

19357,31 |

25497,60 |

|

7 |

ОАО "Инвесткапиталбанк" |

43333,86 |

74054,26 |

119751,40 |

|

8 |

Мой банк. Ипотека (ОАО) |

10450,66 |

17010,91 |

27110,25 |

|

9 |

ООО "Уралкапиталбанк" |

10910,50 |

22966,48 |

42470,10 |

|

10 |

ООО "Промтрансбанк" |

18451,58 |

41188,95 |

66611,05 |

|

11 |

ОАО "Региональный банк развития" |

28885,42 |

46101,65 |

53989,40 |

|

Итого |

212115,04 |

373998,14 |

554110,50 |

|

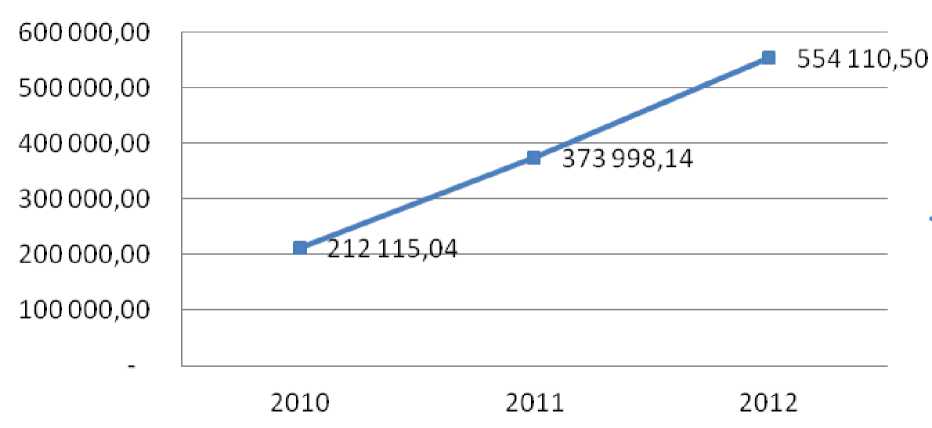

На рисунке 2 представлена динамика операционного риска по РБ.

Рисунок 2 Динамика размера операционного риска, тыс. руб.

За рассматриваемый период показатель операционного риска вырос на 161%. Данная тенденция была обусловлена ростом валового дохода и поэтапным включением в расчет норматива достаточности собственных средств. Наибольший удельный вес в общей величине операционного риска составил ОАО Инвесткапиталбанк – 19 751,61 (21,61%), а наименьший -ОАО Банк «ПСБ» - 5 351,45 (0,97%). [7]

Для минимизации риска с персоналом банка должна проводится постоянная работа по повышению корпоративной культуры работы и уровня знаний об операционном риске персонала, который может возникнуть в связи с невыполнением ими должностных обязанностей. [8]

Одним из методов разрешения проблемы операционного риска, связанного с риском персонала, является разделение полномочий и ответственности в процессе управления данным риском.

Предлагаются административные методы управления операционным риском:

-

- структурирование всех бизнес- процессов и процессов обработки информации;

-

- закрепление функций за структурными подразделениями;

-

- разграничение ответственности при принятии решений с целью создания

-

и нтегрированной вертикали, позволяющей в любой момент определить должностное лицо, принимающее решение;

-

- закрепление служебных инструкций за соответствующими исполнителями;

-

- наличие утвержденных алгоритмов поведения исполнителей и принятия

решений менеджерами в нестандартных ситуациях.

Очень важно выстроить схему мотивации, основанную на выплате бонусов и премий. Необходимо проводить контроль по данному риску путем мониторинга индикаторов риска. Для укрепления своей надежности, банк должен использовать механизмы реагирования и покрытия всех рисков, в том числе неожидаемых. [8]

Выявленные Давыденко А.К. особенности организации системы управления внутренними рисками коммерческого банка, состоят в следующем:

-

- большинство факторов риска относится к внутренней операционной среде, поэтому здесь трудно установить четкие математико-статистические связи между отдельными позициями, вероятностью и размером операционных потерь для создания эффективной методики расчета;

-

- последствия внутренних рисков так же, как и всех иных, предполагают наличие двух возможных альтернатив: прибыли или убытка;

-

- управление внутренним риском в банке само подвержено операционным рискам. Некоторые руководители не желают заниматься вопросами сбоев в информационных системах, низкой квалификации персонала и другими мелкими проблемами, приводящими к большим потерям;

-

- для эффективного выполнения своих задач менеджеры по управлению рисками должны обладать знаниями и практическим опытом как в области финансов и банковской сферы, так и в области управления. Это позволит им эффективно использовать технологии финансового менеджмента в области управления внутренними рисками: лимитирование концентрации риска, хеджирование, диверсификацию, создание специальных резервных фондов, страхование.

Очевидно, что подходы к оценке внутренних рисков находятся пока в стадии становления. Для их развития необходимо иметь, по крайней мере, два вида оценки: объем ущерба и вероятность потерь. Получение данной информации, ее регистрация как раз и составляет основную проблему. Для ее решения, например, коммерческие банки Великобритании, Германии и

Франции объединились в своих усилиях по сбору данных об операционных рисках.

Таким образом, кредитным организациям нужно по своей инициативе применять стандартизированные и продвинутые подходы к расчету операционного риска, описанные в Базель II для совершенствования собственной системы управления операционными рисками, несмотря на то, что Положение от 03.11.2009 г. № 346-П «О порядке расчета размера операционного риска» умалчивает об этих подходах. Если только при этом не будет занижаться значение капитала на покрытие операционного риска, вычисленное в соответствии с названным положением. [7]

Организация системы управления риском в коммерческом банке достаточно продолжительный проект, емкий и требующий привлечения квалифицированных кадров. Развивающаяся быстрыми темпами экономика России в последние годы, предоставляет банкам возможность выстроить свою систему управления операционным риском именно сейчас, в режиме стабильного функционирования банка.