Современные проблемы внедрения аутсорсинга на рынке банковских пластиковых карт

Автор: Рудакова О.С., Коладжо М.А.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4-2 (23), 2016 года.

Бесплатный доступ

Основной целью статьи является рассмотрение аутсорсинга на рынке банковских пластиковых карт в условиях кризиса, определение сложностей при внедрении аутсорсинга, оценка актуальности внедрения аутсорсинга в рамках сопровождения карточного бизнеса.

Аутсорсинг, карточный бизнес, эквайринг, эмиссия банковских карт, кобрендинговый продукт

Короткий адрес: https://sciup.org/140119304

IDR: 140119304

Текст научной статьи Современные проблемы внедрения аутсорсинга на рынке банковских пластиковых карт

На современном этапе развития банковской системы аутсорсинг является одним из самых популярных направлений видов деятельности. Как и любой сервис, он должен быть эффективен для банковской деятельности при определенных условиях. Преимущества аутсорсинга заключаются в получении возможности перераспределить затраты и направить их на развитие и изменения внутри банка.

Согласно определению аутсорсинг это ̶ передача организацией, на основании договора, определённых видов или функций производственной предпринимательской деятельности другой компании, действующей в нужной области. В отличие от услуг и поддержки, имеющих разовый, эпизодический или случайный характер и ограниченных началом и концом, на аутсорсинг обычно передаются функции по профессиональной поддержке бесперебойной работы отдельных систем и инфраструктуры на основе длительного контракта (не менее 1 года) [2].

В последние годы карточный бизнес становится все более популярным направлением банковской розницы, учитывая как высокую доходность программ платежных карт, так и возможность эффективного привлечения широких групп новых клиентов – держателей карт. Кроме того, это возможность предложить существующим и потенциальным клиентам универсальный инструмент для доступа к самому широкому спектру банковских услуг, каковым являются современные карточные продукты, а также эффективный инструмент для экспансии банка на новые для себя сегменты рынка, включая сети АЗС, транспортные программы и т.д. Таким образом, сегодня кредитные институты, всерьез претендующие на существенную долю рынка банковского ритейла, рассматривают карточные программы как неотъемлемую и весьма значимую составляющую своего розничного бизнеса.

В то же время представляется очевидным: реализация карточных проектов неразрывно связана с решением целого ряда сугубо технологических задач, таких как эмиссия и эквайринг карт, а также развитие инфраструктуры обслуживания.

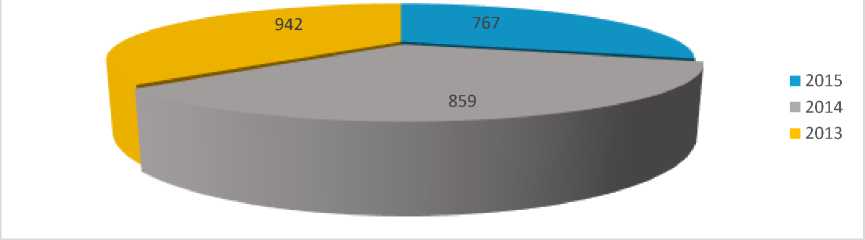

По данным ЦБ РФ с каждым годом количество кредитно-финансовых организаций, сокращает выпуск пластиковых банковских карт, что непосредственно связано с экономическим кризисом, который охватил практически все сферы деятельности. На данный момент многие банки настроены на расширение и развитие продуктовой линейки, однако не все готовы принять на себя риски и затрачивать издержки на производство банковской продукции.

Рисунок 1 ̶ Количество кредитных организаций, осуществляющих эмиссию и/или эквайринг платежных карт[6]

Примером служит ПАО «Банк Уралсиб», который входит в число кредитных организаций, продвигающих развитие эмиссионной и эквайринговой сетей. В связи с нынешней позицией банковской системы и для укрепления своих позиций банк также намерен расширить продуктовую линейку, а именно предложить партнерам ряд сервисов на условиях аутсорсинга. К таким услугам можно отнести: межбанковские расчеты, услуги цифрового и мобильного банкинга, инкассацию денежной наличности, операции по обслуживанию приема платежей банковскими картами клиентов, банкнотные сделки, а также расширение спонсорских услуг в части процессинга и проведения расчетов. Сотрудничество с аутсорсинговыми компаниями позволит российским банкам также сосредоточиться на выполнении своих функций, передав управление многими другими удаленным администраторам. Главными причинами использования аутсорсинга могут быть: возможность получения дополнительной прибыли (дополнительная возможность для рекламы кобрендиговых программ); необходимость снижения операционных издержек; необходимость снижения и разделения рисков, связанных с реализацией бизнес-процессов; необходимость использования специализированного оборудования и навыков, недоступных в своей организации; необходимость повышения качества обслуживания, используя минимум затрат; высвобождение ресурсов для других проектов; сокращение времени, необходимого для доступа к новым сегментам рынка [3].

Основной целью развития аутсорсинговых услуг банком «Уралсиб» для банков-партнеров является намерение выйти на безубыточность в условиях кризиса , полагают аналитики.

Эксперты убеждены, что в условиях посткризисного состояния многие финансовые и кредитные учреждения будут ориентироваться на снижение издержек в области развития карточного бизнеса и отдавать этот затратный вид деятельности на аутсорсинг.

В данном случае предполагаемая экономия по подсчетам экспертов составляет около 30% по сравнению с использованием собственных затрат.

Следует отметить, что к настоящему времени банк обладает всем необходимым для развития карточного бизнеса, включая наличие развитых процессингового, операционного и кассовых центров.9

Экспертами был проведен анализ потенциального спроса клиентов в рамках эмиссионной и эквайринговой сетях, кобрендинговых услуг и процессинговых технологий на ближайшее время. Согласно анализа был сделан вывод о том, что данные направления будут достаточно востребованы как со стороны клиентов, так и со стороны банков-партнеров, входящих в число самых сильных и популярных.

Таким образом на начале этапа внедрения аутсорсинга можно сделать вывод о том, что данная процедура может претерпеть осложнения при ведении карточного бизнеса, которые обусловлены рядом факторов (Таблица 1).

Таблица 1 ̶ Преимущества и недостатки внедрения аутсорсинга на рынке карточного бизнеса

|

Преимущества |

Недостатки |

|

Снижение издержек : банки могут не акцентировать свое внимание на ведении непрофильных функций, тем самым сократив затраты. |

Отсутствие совершенной технологической базы: не у всех банков, предлагающих услуги аутсорсинга, имеется длительный опыт в сопровождении операций с использованием пластиковых карт. |

|

Сокращение времени: банки имеют возможность сконцентрироваться на развитии и продвижении основных своих услуг. |

Недоверие со стороны банков-заказчиков: многие банки на данный момент опасаются из-за предоставления сторонней организации доступа к секретной информации. |

|

Дополнительная прибыль: продвижение совместных продуктов, что также дает возможность расширить клиентскую базу. |

Неграмотность сотрудников банка, отсутствие четкой нормативной базы: аутсорсинг в сфере развития карточных продуктов банков развит не так давно. |

|

Минимизация рисков: в данном случае риски делятся между участниками аутсорсинга. |

Аутсорсинг все более укрепляет свои позиции в банковской сфере. Большинство банков пока отказывается передавать на аутсорсинг свои функции по ведению и развитию карточного бизнеса однако многие непрофильные задачи доверяет сторонним исполнителям все более охотно. Для достижения успешности необходимо совершенствовать законодательную базу, ввести понятие мобильного банкинга и электронных денег, четко распределять обязанности заказчика и исполнителя, устанавливать более конкретный перечень ответственности и санкций за те или иные нарушения. Необходимо проводить обучающие мероприятия, форумы и семинары, так как зачастую многие руководители не знают или недостаточно понимают

9В 2012 г. Банк «Уралсиб» открыл в Твери операционный центр, в котором сосредоточены процессы обработки и сопровождения расчетных операций и платежей клиентов всей филиальной сети банка.

выгоду в применении данной деятельности [1, c.164-167].

Список литературы Современные проблемы внедрения аутсорсинга на рынке банковских пластиковых карт

- Козлова А. С. Развитие банковского аутсорсинга в России//Молодой ученый. ̶ 2012. ̶ №11.

- Михайлов Д. В. Аутсорсинг. Новая система организации бизнеса//Учебное пособие. -М.: КноРус, 2006. -256с.

- Помочь другим, чтобы спасти себя//сайт Банки.ру ̶ 2015. ̶ . ̶ Режим доступа. ̶ URL: http://www.banki.ru/news/daytheme/?id=8328451

- Антикризисная стратегия банков в 2016 году: аутсорсинг и риск-менеджмент//дайджест банковских новостей ̶ 2015. ̶ . ̶ Режим доступа. ̶ URL: http://bankogolik.com/3645-antikrizisnaya-strategiya-bankov-v-2016-godu-autsorsing-i-risk-menedzhment.html

- Небанковская структура «УРАЛСИБ-Расчеты» может начать свою деятельность уже в 2016 году//сайт банка «Уралсиб» ̶ 2015. ̶ . ̶ Режим доступа. ̶ URL: https://www.bankuralsib.ru/bank/press/article.wbp?article_id=7bb352da-550d-4301-aaa2-7713d320a6f7

- Статья об открытии операционного цента банка «Уралсиб»//Рамблер новости ̶ 2012. ̶ . ̶ Режим доступа. ̶ URL: http://news.rambler.ru/business/15297590/

- Статистика национальной платежной системы//сайт ЦБ РФ ̶ 2016. ̶ . ̶ http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet012.htm&pid=psrf&sid=ITM_29579