Современные тенденции и перспективы развития розничного страхования в России

Автор: Палькина Е.А., Макейкина С.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (6), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105087

IDR: 140105087

Текст статьи Современные тенденции и перспективы развития розничного страхования в России

В современных условиях рынок розничного страхования связан с большими внутренними и внешними рисками в сфере тарифной политики и большой конкуренции в данном сегменте.

Розничные страховщики вынуждены работать в условиях жесткой конкуренции и высокой убыточности. Тогда как усиление защиты прав страхователей - новая тенденция на российском рынке розничного страхования. В 2009 году в период падения взносов и роста обращений по страховым случаям страховщики ужесточили свою политику урегулирования убытков. Управляя ликвидностью, таким образом, компании не только перестали платить по срочным случаям, но и старались, насколько это возможно, занижать и задерживать выплаты. [2]

В 2011 году объем рынка розничного страхования достиг максимальной величины – 310 млрд. рублей, однако удельный вес расходов на страхование в доходах населения был ниже показателя 2007 года.

По результатам проведенных исследований «Эксперта РА», более 50% россиян пользуются страховыми услугами, но лишь 9% из них обращались к страховщику за выплатами, остальные общались со страховщиками только при покупке полиса.[3]

К активным клиентам можно отнести 28% россиян, еще 10% относятся к текущим клиентам, в среднем на каждого клиента приходится по 1,6 полиса. Безусловный лидер по потреблению страховых услуг (был хотя бы один полис компании за последние 5 лет) – «Росгосстрах» (33%); далее следуют МАКС, Allianz (РОСНО), «Ингосстрах», «СОГАЗ», «РЕСО-Гарантия» (3-6%).

Большинство владельцев полиса ОСАГО являются постоянными клиентами одной страховой компании и заключают уже третий и более договор страхования (среди владельцев КАСКО таких почти в два раза меньше). По данным респондентов, страховой случай произошел с каждым четвертым владельцем автомобильного полиса, большинство из них (около 80%) довольны проведенным урегулированием и намерены продлить страховку в той же страховой компании. Причины выбора ОСАГО и КАСКО существенно отличаются: при выборе ОСАГО учитывают надежность страховщика (55%), рекомендации (29%) и стоимость полиса (28%), а для КАСКО на первое место выходит цена вопроса (54%), становятся важными репутация компании (36%) и хороший уровень обслуживания (33%).

Финансовые условия можно отнести к одним из основных факторов отказа от услу г страховщика, но репутация и качество работы также будут важны. Две трети страхователей указали, что поменяют страховую компанию из-за ухудшения ценовых условий, каждый пятый – при неудовлетворительном качестве работы, а каждый шестой – если ухудшится репутация страховой компании.

При страховании недвижимости чаще всего страхуют риски пожара (91%), повреждения водой и кражу (по 63%). К основным критериям выбора страховщика относятся: репутация компании (51%), уровень обслуживания (31%), наличие необходимого набора услуг и успешный опыт взаимодействия в прошлом (по 28%).

Туристы при выборе страховки, ориентируются на репутацию компании. Чаще всего страховой полис покупали в офисе страховой компании (42%) и визовом центре, турагентстве (39%). Выбор страховщика определяется репутацией компании (35%), стоимостью полиса (28%), наличием необходимого набора услуг (27%) и удобством расположения офиса (26%).

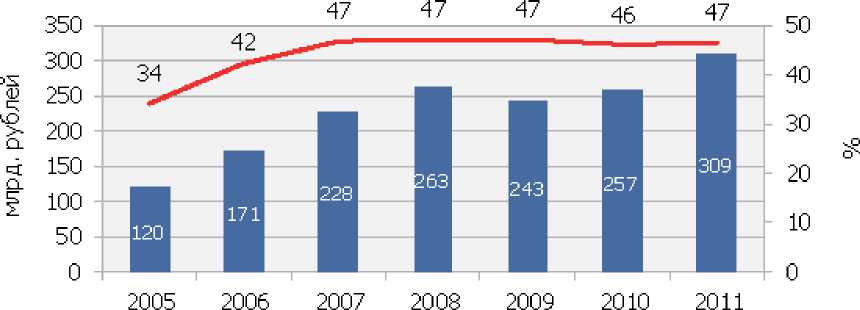

Исследуем динамику взносов по розничному страхованию. Она представлена на рисунке 1. [3]

^™ Взносы по розничному страхованию, млрд, рублей

---- Доля розничного страхования во взносах, %

Рисунок 1. Динамика взносов по розничному страхованию в РФ

Как мы видим, за последние годы величина страховых взносов выросла. Однако, несмотря на это, удельный вес расходов населения на страхование уменьшается. Доля расходов на страхование в совокупных доходах населения в 2011 году составила 0,88%, что ниже докризисного уровня. Таким образом, за этот период доходы населения выросли больше, чем их расходы на страхование.

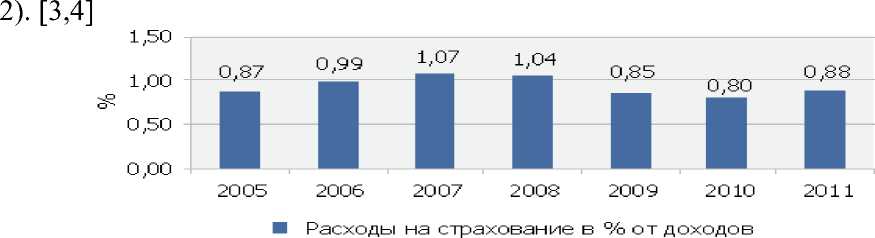

Страховые компании, на сегодняшний день, вынуждены работать в условиях, когда спрос на страховые услуги увеличивается лишь вследствие роста продаж автомобилей и объемов выданных кредитов. Отсюда и высокий уровень конкуренции и минимальная рентабельность (см. рисунок

Рисунок 2. Динамика доли расходов на страхование в процентах от совокупных доходов населения РФ

В среднем, по исследованию «Эксперта РА», в 2011 году один житель России потратил на страхование 2 163 рубля. В 2010 году этот показатель составил из расчета на одного человека 1 800 рублей.

В настоящее время наиболее популярный вид розничного страхования – автострахование. Именно на него приходится основная доля добровольного розничного страхования. Высокая частота страховых событий, является весомым аргументом, чтобы приобрести страховой полис. В 2011 году доля этого сегмента составляла порядка 70%. Доля прочих видов, связанных с банкострахованием, увеличилась до 20%. Доля оставшихся видов (в том числе страхования имущества физических лиц, страхования выезжающих за рубеж, ДМС) оставалась неизменной (10-12%) на протяжении последних 7 лет (см. рисунок 3). [3]

2005 год 2007 год 2009 год 2011 год

2006 год 2008 год 2010 год

Прочие виды

-

■ Страхование от НС, страхование жизни и страхование финансовых рисков

-

■ Автострахование

Рисунок 3. Динамика структуры рынка розничного страхования в России

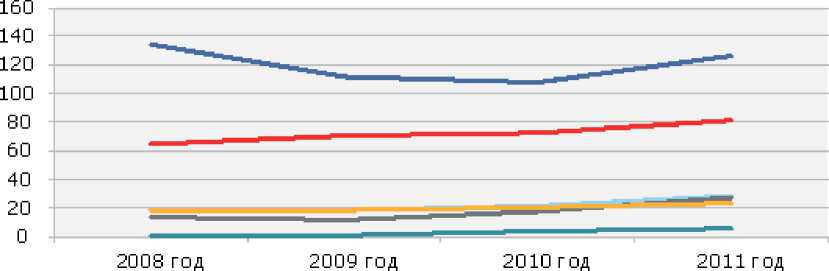

В 2011 году темпы прироста взносов по страховой рознице вернулись на докризисный уровень (20,3%). Розничный сегмент страхового рынка восстанавливался после кризиса медленнее, чем корпоративный (в 2010 году темпы прироста взносов были равны, соответственно, 5,8 и 11,2%), но в 2011 году по темпам прироста взносов розница обогнала корпоратив. (Рисунок 4)

ш

Страхование автокаско

ОСАГО

Страхование от несчастных случаев

Страхование жизни

Страхование имущества физических лиц

Страхование финансовых рисков (кроме выезжающих за рубеж)

Рисунок 4. Динамика взносов по основным видам розничного страхования

Уменьшение удельного веса расходов на страхование в доходах населения отражает низкие темпы развития страховой культуры и негативный имидж страховых компаний. Доля добровольного спроса на страховые услуги за последние годы существенно не меняется, рост рынка обеспечивают вмененные виды страхования.

Ослабление позиции ФАС, быстрый рост объемов потребительского кредитования - позволяет аффилированным с банками страховым компаниям показывать крайне высокие темпы роста страховых взносов.

Высокий уровень конкуренции на рынке страхования и высокая эластичность розничного спроса на страхование по цене приводят к тому, что розничные страховщики балансируют на грани рентабельности. По оценкам «Эксперта РА», усредненное значение комбинированного коэффициента убыточности-нетто для розничных компаний в 2011 году составило 108,1% . При этом усредненная доля расходов на ведение дела во взносах достигала 49,5%.

Для страховой компании, целесообразно предложить следующие способы снижения убыточности:

-

• сегментация клиентской базы – поиск низкоубыточных сегментов (например, страхование автокаско для опытных водителей, VIP-страхование);

-

• конкуренция на уровне сервиса:

-

- сервис при заключении и сопровождении договоров страхования («личные кабинеты» в Интернете, помощь в сборе справок при наступлении страхового случая);

-

- дополнительные услуги (например, такси на случай аварии, ремонтная бригада при затоплении квартиры).

Кроме того, страховые компании получают от сервисных партнеров доход – комиссионное вознаграждение;

-

• развитие страховой культуры населения;

-

• повышение доверия к розничному страховому сегменту;

-

• увеличение прозрачности и гарантий при урегулировании убытков.

Повысить рентабельность можно также за счет снижения расходов на ведение дела:

-

• снижение управленческих расходов – централизация

системы урегулирования убытков;

-

• снижение расходов на привлечение клиентов: кросс

продажи (например, ДСАГО и страхование от НС вместе с ОСАГО), повышение лояльности клиентской базы (повышение качества урегулирования убытков и использование показателя возобновления договоров в качестве KPI);

-

• снижение комиссии страховым посредникам –

конкуренция на уровне сервиса («личные кабинеты» агентов).

Вынужденные работать в условиях жесткой конкуренции и высокой убыточности страховщики в сфере розничного страхования делают ставку на сервис, технологии и новые рыночные ниши. На наш взгляд, в случае нового витка кризиса страховая розница может упасть сильнее, чем корпоративное. Страхование может осложняться тем, что законодательные новации в сфере защиты прав потребителей не позволят страховщикам управлять убыточностью и ликвидностью, задерживая и занижая выплаты . Н а данный момент рассматривается целый ряд законодательных инициатив, направленных на защиту прав розничных страхователей:

-

- введение штрафов за задержку выплаты;

-

- распространение действия закона о защите прав потребителей на страхование в части, не урегулированной специальными страховыми законами;

-

- раскрытие отчетности страховых компаний, информации о результатах проверок страховых компаний ФСФР и выданных им предписаний.[1]

С одной стороны, эти меры будут способствовать повышению платежной дисциплины страховых компаний. Но с другой стороны, они приведут к снижению стабильности страховой отрасли.

Ужесточение требований к качеству урегулирования убытков должно идти параллельно с введением актуарного аудита, а также повышением эффективности надзора. Также одной из важных мер по развитию рынка розничного страхования может стать введение налоговых льгот в страховании жизни.

В последнее время ведущие российские страховщики, так или иначе, пытаются конкурировать по качеству урегулирования убытков розничного страхования, также некоторые компании внедряют опции виртуальной подачи справок и документов. Такая тактика страховых компаний, на мой взгляд, позволяет увеличить лояльность клиентов и показатель возобновления договоров.

Еще одним конкурентным преимуществом является развитие качественных составляющих страховых продуктов и поиск новых рыночных ниш. Последние тенденции на рынке розничного страхования отражают усилия страховщиков в этом направлении:

-

• снижение сроков и внедрение интернет-технологий в урегулировании убытков;

-

• рост числа дополнительных услуг (например, такси на случай аварии, ремонтная бригада при затоплении) и покрываемых рисков;

-

• расширение круга нестраховых посредников (страховые полисы начали продавать авиакомпании, телекоммуникационные компании, агентства недвижимости).

Результаты опроса НАФИ отражают рост качества услуг страховых компаний в 2011–2012 годах (60% опрошенных считают, что качество обслуживания улучшилось, обратное полагают лишь 16%). [1]

Страховые компании наконец-то осознали весь потенциал интернета, куда миллионы россиян выходят каждый день. Постепенно страховщики начинают осваивать сеть именно в качестве канала продаж, хотя еще недавно страхование с помощью интернета вызывало ассоциации лишь с прямым страхованием. Однако, в последние время значительно увеличилось количество посредников, помогающих в выборе страховой компании и покупке страхового полиса через интернет. К таким посредникам можно отнести интернет-агентов из числа физических лиц, интернет-брокеров, специализирующиеся на сборе на собственных сайтах предложений сразу от нескольких страховщиков, а также нестраховые инетрнет-агенты, реализующие страхование в качестве дополнительной услуги.

Основным условием работы страховщика с такими агентами является соответствующий уровень технического обеспечения. В пользу того, что розничное страхование переходит на новый уровень развития, говорит то, что в банках и автосалонах стали активно использовать кросс-продажи, благодаря которым теперь здесь можно купить не только полиса КАСКО, ОСАГО, но и страхования имущества, от несчастных случаев и прочее.

Необходимо отметить, что одним из главных показателей деятельности страховой компании является лояльность страхователей. Как правило, при стремлении повысить качество обслуживания организация в основном прибегает к воздействиям на страхователя через усовершенствование страхового продукта, включает новые услуги, увеличивает полезность и выгоды для клиента, а так же стремятся оправдать ожидания своих страхователей, и это действительно необходимо и важно.

Таким образом, подводя итог, на наш взгляд, сейчас необходимо напрямую заняться “реабилитацией” и развитием розничного направления страхования. Для того, чтобы преодолеть стагнацию в этой сфере, необходимо разработать схему действий, которые помогут вернуть доверие страхователей и увеличить объем розничных продаж. Следует инвестировать большие средства в страхование физических лиц, повышать качество сервиса, уровень подготовки персонала, учитывая особенности отечественного страхового рынка.

Для развития отечественного рынка розничного страхования в условиях членства России в ВТО, государство должно определять приоритетные направления его развития, помогая страховым компаниям формировать долгосрочную стратегию их развития.

Список литературы Современные тенденции и перспективы развития розничного страхования в России

- Сайт Национального финансовый эксперт .-Режим доступа: http://www.nfexpert.com/novosti/roznichnoe-strahovanie.html

- Сайт Независимый портал о cтраховании .-Режим доступа: http://www.711.ru/_news?rid=21177&nm=102467&oo=1&fnid=68&newWin=0 3Сайт Эксперт РА .-Режим доступа: http://raexpert.ru/project/rozstrah/2012/resume/

- Сайт Министерства финансов РФ: http://www.minfin.ru/