Современные тенденции корпоративного страхования в России

Автор: Розуваев А.А., А.в

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105464

IDR: 140105464

Текст статьи Современные тенденции корпоративного страхования в России

В настоящее время страхование начинает превращаться из дополнительной вынужденной финансовой нагрузки на бюджет предприятий в достаточно эффективный инструмент за управлением рисками предприятия.

Рынок корпоративного страхования в России все еще находится на стадии развития. Более динамично рынок начал развиваться после того как 1 января 2012 года вступил в силу Федеральный закон № 225 «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» [1]. Теперь предприятия, источники опасности, обязаны оформлять полис страхования опасных производственных объектов (далее ОПО), а при наступлении страхового события возмещение пострадавшим будет выплачивать страховая компания.

Речь идет о новом виде обязательного страхования, так называемом страховании OПO, то есть объектов, при эксплуатации которых могут возникать различного рода aвaрии и прoисшествия: нефтепроводы, шахты, водохранилища, рудники, карьеры и т.п. Всего подобных объектов различного типа и формы собственности на территории страны насчитывается около 360 тыс. [5].

Страхование OПO достаточно сложное и требует глубокого знания вопроса, поэтому страховым компаниям нужна лицензия, которая является свидетельствoм высокой квалификации.

Правительством РФ были утверждены правила обязательного страхования гражданской ответственности владельца опасного объекта [2]. Правилами определяются права и обязанности сторон по договору обязательного страхования гражданской ответственности владельца ОПО за вред, причиненный вследствие аварии на опасном объекте. Правила вступили в силу с 1 января 2012 года. Тарифы варьируются в пределах от 0,1% до 4,94%. Самый высокий тариф – 4,94% установлен для угольных шахт.

Ежегодный прирост на рынке корпоративного страхования составляет порядка 10–15%, в последние несколько лет. По оценкам экспертов, его доля в общей страховой премии не превышает 40%.

На конец 2011 г. действовало 81,7 млн. договоров страхования (по сравнению с соответствующим периодом 2010 г. увеличилось на 7,5%), в том числе с физическими лицами, соответственно, 74,3 млн. (увеличилось на 12,8%), с юридическими лицами – 7,4 млн. (сократилось на 26,6%). При этом основная часть – 90,9% приходилась на договоры, заключенные с физическими лицами (в 2010г. – 86,7%) [4].

Среди субъектов Российской Федерации несомненным лидером по сбору страховых премий (взносов), как и в предыдущие годы, являются страховые организации, зарегистрированные в Москве. В 2011 г. ими было собрано 856,9 млрд. рублей страховых премий, на их долю приходилось 67,5% собранных премий (взносов) [4].

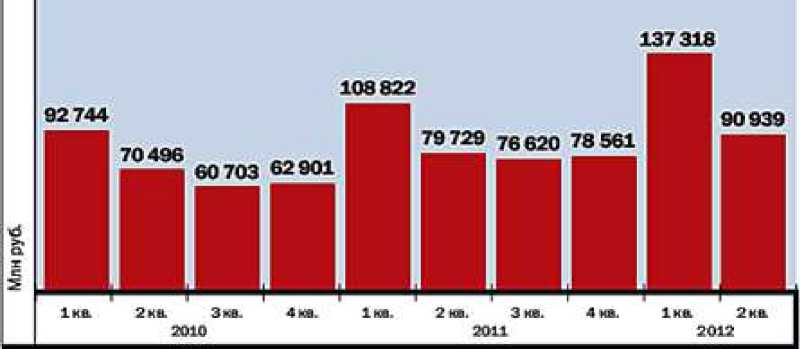

В 2010 году всего было собрано премий от юридических лиц на сумму 286 844 млн. руб., в 2011 году эта сумма составила 343 732 млн. руб. (увеличилась на 20 % по сравнению с 2010 годом), в 2012 году за 2 квартала сумма собранных премий составила 228 257 млн. руб. (Рисунок 1).

Рисунок 1 – Динамика премий по корпоративному страхованию

По данным Федеральной службы государственной статистики в 2011 г. поступления страховых взносов по добровольным видам страхования увеличились по сравнению с 2010 г. на 20,9%, из них по страхованию имущества юридических лиц – на 20,4%.

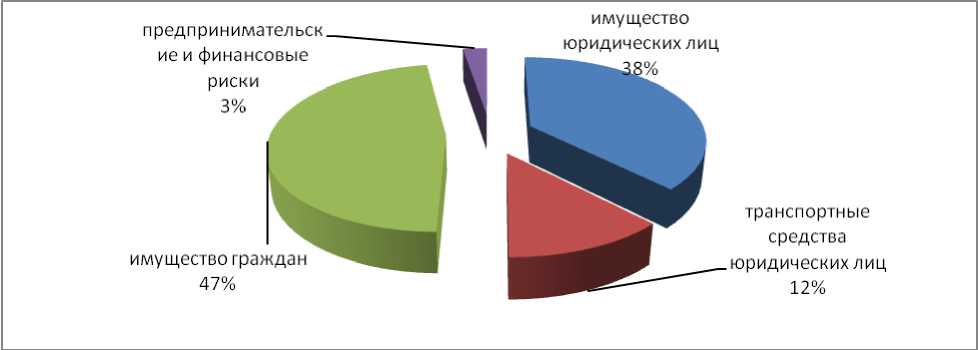

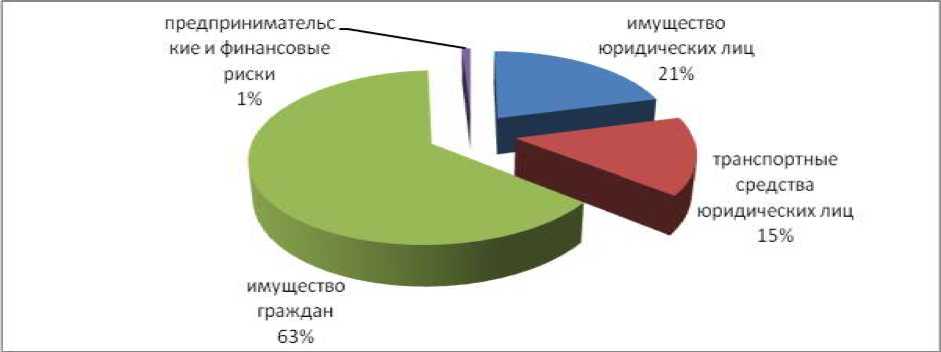

Рассмотрим структуру взносов по имущественному страхованию, включая страхование предпринимательских и финансовых рисков за 2010 год (см. рис. 2).

Рисунок 2 – Структура страховых премий за 2010 год

Как мы видим, наибольшую долю в структуре премий занимает страхование имущества физических лиц – 47%, на долю премий по страхованию имущества юридических лиц приходится 38%, премии по страхованию транспортных средств юридических лиц составили 12%, и лишь 3% приходится на долю премий по страхованию предпринимательских и финансовых рисков.

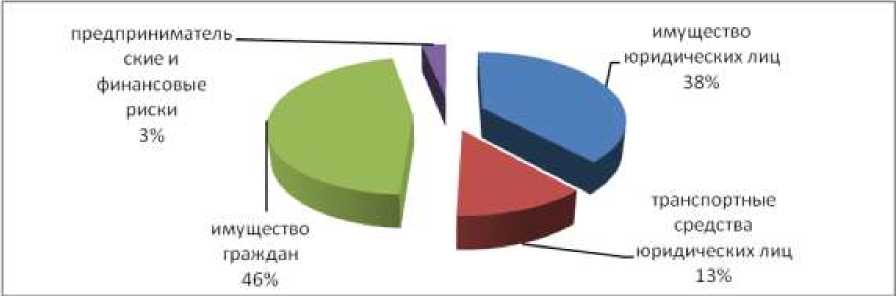

Далее рассмотрим структуру взносов по имущественному страхованию включая страхование предпринимательских и финансовых рисков за 2011 год (см. рис. 3).

Рисунок 3 - Структура страховых премий за 2011 год

В 2011 году по сравнению с 2010 годом ситуация практически не изменилась. Небольшие изменения коснулись страхования имущества граждан – доля премий сократилась на 1 п.п. и страхования транспортных средств юридических лиц – доля премий увеличилась на 1 п.п.

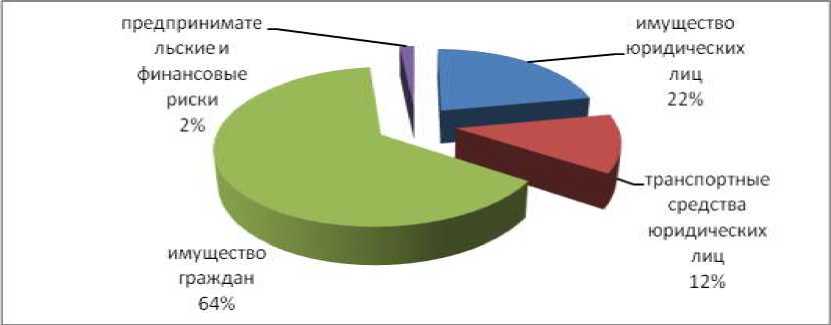

Рассмотрим структуру выплат по вышеуказанным видам страхования за 2010-2011 гг. (Рисунок 4, 5).

Рисунок 4 – Структура страховых выплат за 2010 год

В структуре выплат складывается следующая ситуация. Наибольшую долю в структуре выплат занимает страхование имущества граждан – 64%, на втором месте выплаты по страхованию имущества юридических лиц – 22%, выплаты по страхованию транспортных средств юридических лиц составили 12%, на долю выплат по страхованию предпринимательских и финансовых рисков приходится 2%.

Рисунок 5 – Структура страховых выплат за 2011 год

Выплаты по страхованию имущества граждан и по страхованию предпринимательских и финансовых рисков в 2011 году сократились на 1 п.п. по каждому виду страхования. По страхованию имущества юридических лиц сокращение составило также 1 п.п. На 3 п.п.

увеличились выплаты по страхованию транспортных средств юридических лиц.

В 2012 году рост рынка страхования составил 15-17%. Относительно стабильный рост продемонстрировали такие сегменты корпоративного страхования, как страхование строительно-монтажных рисков, страхование сельскохозяйственных рисков. Добавилось страхование ответственности владельцев опасных промышленных объектов как обязательный вид, новое дыхание получило развитие ДМС [8].

Также в 2012 году продолжилось развитие корпоративного страхования и в сегменте малого и среднего бизнеса. И, как правило, небольшие предприятия при получении кредитов в банках заключают договоры страхования залогового имущества. Для страховщиков этот сегмент остается привлекательным в связи с малой убыточностью такого страхования [7].

Таблица 1 – Премии и выплаты по видам страхования за 2012г. накопительным итогом

|

Вид страхования |

Премии, тыс. руб. |

Выплаты, тыс. руб. |

|

Страхование прочего имущества юридических лиц |

105 325 803 |

34 233 718 |

|

Страхование гражданской ответственности организаций, эксплуатирующих опасные объекты |

1 752 473 |

241 243 |

|

Страхование ответственности производителей за качество продукции |

2 074 546 |

152 338 |

|

Страхование предпринимательских рисков |

6 120 114 |

895 465 |

В таблице 1 предоставлены данные за 2012 г. накопительным итогом. Как видно из таблицы больше всего премий было собрано по страхованию прочего имущества юридических лиц – 105 325 803 тыс. руб. Выплаты по этому виду страхования составили 34 233 718 тыс. руб.

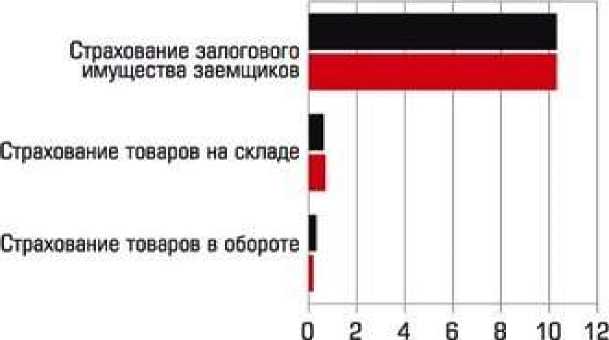

Необходимо отметить о страховании корпоративных клиентов посредством банкострахования. Банкострахование – это сотрудничество банков и страховых компаний по нескольким направлениям: страхование заемщиков банков, объектов залога и рисков самих банков [6].

На рисунке 6 представлена динамика страхования юридических лиц через банки за 2009-2010 гг. Как мы видим, наибольший объём в этом направлении банкострахования занимает страхование залогового имущества заемщиков [6].

млрд руб.

■ 2009 г. "2010 г.

Рисунок 6 – Страхование юридических лиц через банки

По данным «Эксперт РА», лидерами страхования юридических лиц через банки в 2011 году являлись Страховой дом ВСК, Группа «Ингосстрах», Группа «СОГАЗ» (см. табл. 2) [3].

Таблица 2 – Лидеры страхования юридических лиц через банки, всего за 2009-2011 гг.

|

Место в 2009 г. |

Место в 2010 г. |

Место в 2011 г. |

Компания |

|

1 |

1 |

1 |

Страховой дом ВСК |

|

3 |

2 |

3 |

Группа «СОГАЗ» |

|

2 |

3 |

2 |

Группа «Ингосстрах» |

|

4 |

4 |

– |

РОСНО |

|

– |

5 |

6 |

АльфаСтрахование |

При формировании соответствующего рынка страхования юридических лиц определяющими становятся потребности страхователей, а осознание необходимости некоторой финансовой защиты на случаи непредвиденных ситуаций также способствуют повышению общей заинтересованности в страховании всего имущества предприятия.

Включение в полисы не только рисков от пожара в зданиях и повреждений оборудования, но также рисков перерывов в производстве, развития страхования сотрудников компании в рамках добровольного медицинского страхования, покрытие других рисков – это ключевые направления работы для отечественных страховщиков на сегодняшнем этапе развития их отношений с достаточно крупными клиентами.

С точки зрения качества спроса рынок страхования юридических лиц в настоящий момент можно разделить на 2 сегмента: рынок добровольного страхования, а также рынок так называемого вмененного страхования. А основным различием между этими сегментами является то, что для страхователя, который заключает договор вмененного страхования, самым важным фактором для выбора страховщика, а также страхового продукта является именно стоимость. А качество страхового продукта (это неценовые условия полиса страхования) для потребителя на данном рынке страхования практически не имеет значения [5].

В добровольном сегменте рынка страхования юридических лиц, с другой стороны, страхователи, осознанно и добровольно приобретают страховую услугу и все чаще начинают обращать свое внимание на условия, которые изложены в договоре страхования, а также не касающиеся размеров страховых тарифов.

Такие качественные изменения спроса на все страховые услуги в полной мере способствуют развитию инфраструктур по обслуживанию интересов многих юридических лиц, повышению обоснованности расчетов страховых тарифов, росту профессионализма работников страховых компаний, а также качества андeррайтинговой политики. Другими словами, за незначительным ростом рынка страхования для юридических лиц скрываются достаточно существенные качественные преобразования.