Современные тенденции наличного денежного обращения в России

Автор: Полын Е.С., Колкарева Э.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

Статья посвящена изучению тенденций развития наличного денежного оборота в России. Рассмотрены главные тенденции налично-денежного обращения, а также показана динамика изменения количества денег в России за последние года.

Денежное обращение, налично-денежный оборот, наличные деньги

Короткий адрес: https://sciup.org/140123051

IDR: 140123051

Текст научной статьи Современные тенденции наличного денежного обращения в России

В современном мире деньги являются неотъемлемой частью нашей жизни. Они находятся в постоянном движении, обслуживая многообразные производственные, инвестиционные и торговые процессы, а также накопления капитала, формирование и использование кредитных средств. С появлением денег возникает денежный поток. Его объективной основой служит разделение труда и развитие товарного производства, характерной особенностью которых выступает регулярная купля-продажа различных продуктов деятельности хозяйствующих субъектов.

Главной составляющей экономики любого государства является денежное обращение. Оно обеспечивает бесперебойность функционирования платежной системы страны и оказывает определяющее воздействие на эффективное развитие финансовой системы и состояние основных макроэкономических параметров: объем ВВП, уровень занятости и цен, темпы инфляции.

Денежное обращение бывает двух видов: наличный и безналичный. Между этими двумя видами существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, изменяя форму наличных денежных знаков на депозит в банке, и наоборот [5].

Наличные деньги используются для кругооборота товаров и услуг; для расчетов, не связанных непосредственно с движением товаров и услуг. Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами и т.д. Монету во всех странах, как правило, чеканит государственная казна, а в обращение выпускает вместе с банкнотами центральный банк (имея на это монопольное право), который покупает их по номинальной, или нарицательной, стоимости у казны. Также ЦБ изымает их, если они пришли в негодность, и заменяет деньги на новые образцы купюр и монет.

В России в связи с огромным расширением налично-денежного оборота в последние несколько лет предприняты попытки ограничить для юридических лиц этот оборот. Для хозяйствующих субъектов установлен лимит наличных денег. Официальной денежной единицей в РФ является рубль. Соотношение между рублем и золотом или другими драгоценными металлами Законом не установлено. Официальный курс рубля к иностранным денежным единицам определяется Банком России и публикуется в печати.

Несмотря на то, что налично-денежный оборот во всех странах, как с рыночной, так и с административной моделями экономики составляет меньшую часть, он имеет большое значение. Именно этот оборот обслуживает получение и расходование большей части денежных доходов населения. Именно в налично-денежный оборот складывается постоянно повторяющийся кругооборот наличных денег.

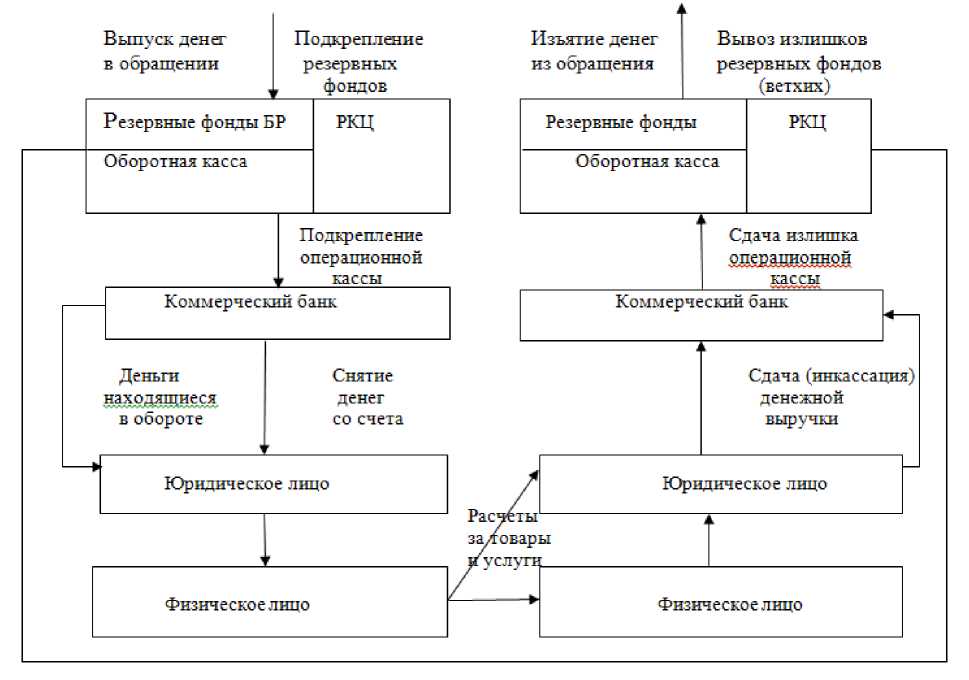

Налично-денежный оборот берет начало в его расчетно-кассовых центрах (РКЦ). Наличные деньги переводятся из резервных фондов РКЦ в оборотные кассы, затем направляются в операционные кассы коммерческих банков, которые выдают наличные деньги своим клиентам, соответственно юридическим и физическим лицам, и т.д. (рис. 1).

Рисунок 1 - Оборот наличных денег в хозяйстве

Для коммерческих банков устанавливаются лимиты остатка наличных денег в оборотных кассах; суммы, превышающие лимит, сдаются в РКЦ. Оборотные кассы РКЦ, в свою очередь, также имеют лимит, и суммы, его превышающие, должны быть переведены в резервные фонды. В итоге деньги изымаются из обращения.

Налично-денежный оборот, представляющий совокупность платежей за определенный период времени, отражает движение наличных денег как в качестве средства обращения, так и в качестве средства платежа.

Особенностью российского денежного обращения является то, что наличное обращение занимает наибольшую долю в общей структуре денежного обращения и составляет 30%, что не противоречит мировым стандартам.

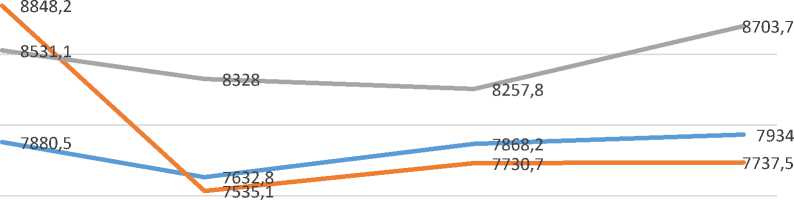

Одной из главных тенденций является рост количества денег в обращении. Так, согласно данным отчетности Банка России за 2014 г. доля наличных денег в сумме составила 7 934,0 млрд рублей, в конце 2015 г. эта сумма составила 7 737,5 млрд рублей, а уже в 2016 г. – 8 703,7 млрд рублей.

млрд рублей

01.янв 01.фев 01.мар 01.апр 01.май 01.июн 01.июл 01.авг 01.сен 01.окт 01.ноя 01.дек

^^^» 2014 год ^^^^^^ 2015 год ^^^^^^ 2016 год

Рисунок 2 – Динамика изменения количества денег в обращении в России в период за 2014-2016 гг., млрд рублей [1]

В динамике изменения количества денег мы видим, что в начале 2014 года наличность составила 7 880,5 млрд рублей, а в конце она возросла до 7 934,0 млрд рублей. Во втором квартале произошел спад количества денег в обращении на 247,7 млрд рублей, а в третьем наоборот – рост. В 2015 году, ситуация почти повторилась, но количество наличности в обращении во втором квартале уменьшилось на очень значительную сумму – 1 313,1 млрд рублей. А вот в 2016 году количество денег оставалось почти на одном уровне.

С каждым годом количество наличных денег в обращении возрастает. Если сравнить 2014 год и 2016 год, то на конец 2016 года сумма наличности составила 8 703,7 млрд рублей, что на 769,7 млрд рублей больше, чем в 2014 году.

Одной из немногих причин, влияющих на рост доли наличного обращения является предпочтение большинства граждан РФ использованию банковских карт для снятия денег в банкоматах, а не как платежное средство.

Так, при увеличении числа банковских карт с 224 244 тыс. ед. до 250 957 тыс. ед. за период с 2014 по 2016 годы, а на 1 января 2017 года этот показатель составил 254 762 тыс. ед., и следовательно идет увеличение количества банкоматов.

Второй основной тенденцией в обращении является централизация обработки денежной наличности с целью сокращения операционных расходов, то есть увеличение себестоимости обработки наличных денег, рост заработной платы, стоимости технических средств, расходных материалов, затрат, связанных с обеспечением безопасности при хранении и перевозках вызывают необходимость автоматизации процесса пересчета денег, проверки их подлинности, сокращения доли ручного труда, создания крупных кассовых центров. Сокращение затрат, связанных с обработкой наличных денег, является важнейшей задачей всех центральных банков мира, а также кредитных организаций.

Третьей тенденцией можно назвать аутсорсинг в вопросах обработки наличных денег. Многие центральные банки (Австралия, Великобритания, Швеция, Канада, ЮАР, Бразилия) разрабатывают специальные схемы организации наличного денежного обращения, в которых в той или иной степени предусмотрено делегирование ряда «второстепенных» функций по обработке наличных денег коммерческим структурам – банкам, крупным инкассаторским компаниям, либо специально созданным коммерческим структурам, занимающимся обработкой денежной наличности в интересах центральных банков. Центральный банк оставляет за собой только контроль за производством, выпуском, определением подлинности денежных знаков и их уничтожением.

Еще одна тенденция - это повышение качества и защитных свойств банкнот и монеты. Количество поддельных денежных знаков на протяжении последних лет остается относительно постоянной величиной.

Таблица 1- Поддельные денежные знаки Банка России, выявленные в банковской системе России за последние 6 лет [3]

|

Годы |

Всего фальшивых купюр, шт |

В том числе в разрезе фальшивых купюр следующего достоинства |

||||

|

5000 руб |

1000 руб |

500 руб |

100 руб |

Прочие |

||

|

2011 |

94 567 |

12 478 |

78 368 |

2 574 |

817 |

330 |

|

2012 |

88 029 |

32 882 |

52 969 |

1 417 |

467 |

294 |

|

2013 |

71 433 |

35 565 |

27 693 |

7 494 |

422 |

259 |

|

2014 |

80 243 |

60 911 |

16 545 |

2 100 |

306 |

381 |

|

2015 |

71 949 |

52 690 |

16 557 |

2 159 |

323 |

220 |

|

2016 |

61 046 |

36 184 |

22 231 |

2 015 |

286 |

240 |

По данным таблицы, можно сделать вывод о том, что количество фальшивых купюр на протяжении 6 лет сокращалось. Если в 2011 году всего фальшивых купюр было обнаружено около 94 567 штук, то буквально за 2 года это число сократилось на 23 134 штуки.

В 2014 году наблюдается рост с резким скачком (почти в два раза) выявления фальшивых купюр номиналом 5000 рублей. А в следующие годы - вновь снижение поддельных купюр.

В 2016 году специалисты выявили 61 046 поддельных банкнот, лидерство среди подделок заняла пятитысячная купюра(59,27%), причем многие фальшивки находятся на столь высоком качественном уровне, что далеко не всегда выявляются банками. Почти на треть меньше обнаружено поддельных денежных знаков номиналом в одну тысячу рублей (36,56%). Были выявлены 20 поддельных монет номиналом 10 рублей и 153 поддельные 5-рублевые монеты.

Последней тенденцией можно выделить соответствие купюрного ряда банкнот и монеты потребностям наличного денежного обращения. Основное внимание центральных банков сосредоточено на разработке оптимальных вариантов банкнотно-монетных рядов, определении границ между номиналами, представленными монетой и банкнотами, эффективности использования монеты низких номиналов.

В этих целях проводятся различные исследования, в том числе социологические, использования различных номиналов денежных знаков в платежном обороте (Нидерланды, Австрия) [3].

Налично-денежный оборот в России регламентируются нормативноправовыми актами. Принципы организации налично-денежного оборота следующие:

-

1) все юридические лица должны хранить свои деньги в коммерческих банках;

-

2) банки устанавливают минимумы остатка наличных денег для предприятий всех форм собственности;

-

3) обращение наличных денег служит объектом прогнозного планирования;

-

4) управление денежным обращением осуществляется в централизованном порядке;

-

5) цель денежного оборота – обеспечение устойчивости эластичности денежного обращения;

-

6) наличные деньги предприятия могут получать только в обслуживающих их учреждениях банка [5].

Сфера использования наличных денег связана с получением и реализацией доходов населения, незначительный удельный вес приходится на расчеты наличными деньгами между предприятиями.

Наличные деньги совершают движение по определенной схеме. Каждый этап движения регулируется посредством законов и банковских правил. Удовлетворение потребности в наличных деньгах хозяйствующих субъектов осуществляется коммерческими банками. Наличные деньги начинают и заканчивают свое движение в Центральном банке, тем самым, реализуется монопольное право банка по контролю и регулированию денежного обращения в стране [4].

Список литературы Современные тенденции наличного денежного обращения в России

- Официальный сайт Банка России. URL: http://cbr.ru

- Официальный сайт Федеральной службы государственной статистики. URL: http://www.gks.ru

- Сайт Банкирша.com. URL: http://bankirsha.com

- Юров А.В Наличное денежное обращение в периоды и спады экономики//Деньги и кредит. -2011. -№1.

- Юров А.В. Наличное денежное обращение в России: на пути совершенствования и развития//Деньги и кредит. -2009. -№12.