Современные тенденции развития российского рынка полиэтилена

Автор: Жукова Т.П.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

Производство полимеров этилена - самый крупнотоннажный сегмент промышленности пластмасс. Мировой рынок полимеров превышает в настоящее время 210 млн. тонн, из которых около 37% приходится на полиэтилен. Несмотря на существенный сырьевой потенциал, Россия занимает скромные позиции по производству полиэтилена - примерно 1,5% от мирового объема выпуска.

Тенденции развития, нефтехимия, крупнотоннажные полимеры, винк, рынок полиэтилена

Короткий адрес: https://sciup.org/140238979

IDR: 140238979

Modern trends of development of Russian market of polyethylene

Production of ethylene polymers is the largest segment of the plastics industry. The world market of polymers currently exceeds 210 million tons, of which about 37% is polyethylene. Despite the significant raw material potential, Russia occupies a modest position in the production of polyethylene-about 1.5% of the world's output.

Текст научной статьи Современные тенденции развития российского рынка полиэтилена

Полиэтилен в России используется при изготовлении пленок, выпуске тары и упаковки, труб и деталей для трубопроводов, в производстве товаров из группы «для культурно-бытового назначения»: игрушек, изделий для домашнего хозяйства, быта и т.п..

Товарная структура производства полиэтилена подразделяется на полиэтилен низкого давления (ПНД), полиэтилен высокого давления (ПВД), линейный полиэтилен (ЛПЭ).

Исторически первое направление использования полиэтилена— кабельная изоляция. Также полиэтилен идет на изготовление изоляции для металлических труб, например, водопроводных; на изделия и детали производственного назначения [7].

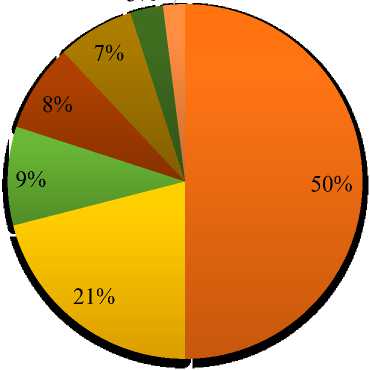

Структура рынка полиэтилена по продуктам переработки в 2017 году показана на Рисунке 1.

3% 2%

-

- Пленка, упаковка

-

■ Трубы

-

■ Тара, емкости

-

■ Кабельная промышленность

-

■ Товары народного потребления

-

■ Изоляция труб

-

■ Прочее

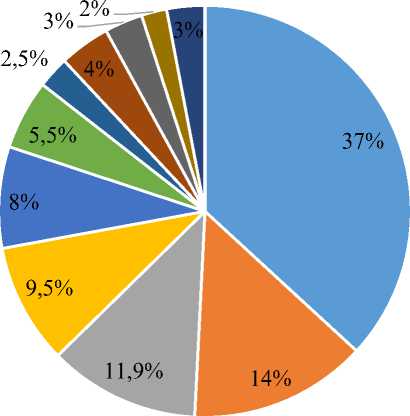

Рис. 1. Структура рынка полиэтилена по продуктам переработки в 2017 г.1

Крупнейшими сегментами - потребителями рынка полиэтилена являются полимерные трубы и упаковочная промышленность. Самая серьезная негативная динамика в 2014-2015 гг. наблюдалась в трубном секторе (-7% и -19% соответственно), а также в кабельной промышленности, где снижение в 2014 г. составило 8,5% к уровню 2013 г. Упаковка же напротив показала прирост [9].

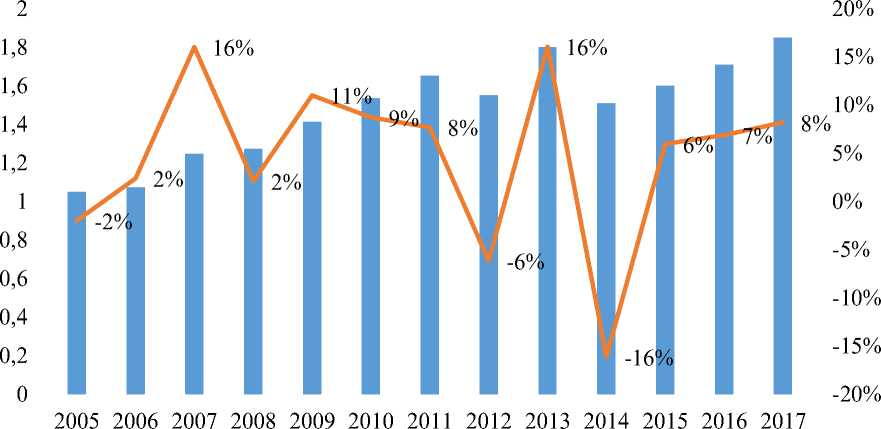

Производство полиэтилена (ПЭ) в России росло достаточно быстрыми темпами в последние годы. Средний темп роста полимеров этилена в первичных формах в период 2005-2017 гг., согласно данным Росстата, составлял 5,3% в год. Всего за 10 лет объем производства вырос более чем на 60%. Рост производственных показателей стал возможным благодаря инвестициям в расширение мощностей. Суммарные мощности по производству полиэтилена в РФ по данным Росстата превышают в настоящее время 2,1 млн. тонн в год [1].

Динамика производства ПЭ с 2005 по 2017 годы показана на Рисунке 2.

Исключением из общего положительного тренда объемов производства стали 2012 и 2014 гг. Основной причиной снижения стали аварии на заводе «Ставролен» в декабре 2011 г. и феврале 2014 г. Стечение обстоятельств - снижение спроса на внутреннем рынке, совпавшее с ограничением предложения - позволило несколько сгладить негативный эффект от этих событий. Другие производители нарастили загрузку мощностей, и это на фоне низкого спроса позволило не допустить резкого возникновения дефицита на рынке и взрывного роста цен [2].

Суммарный объем производства полимеров этилена в России составил в 2015 г. 1,6 млн. тонн, в 2016 - 1,71 млн. тонн., в 2017 - 1,85 млн. тонн.

Производством полиэтилена занимаются крупные вертикальноинтегрированные нефтехимические (ТАИФ, СИБУР) и нефтегазовые компании (Роснефть, Газпром, Лукойл, Башнефть).

м Объем производства, млн.тонн Изменение, %

Рис. 2. Динамика объемов производства ПЭ в РФ в 2005-2017 гг.2

В России основными производителями полиэтилена являются несколько предприятий: Казаньоргсинтез, Томскнефтехим,

Нижнекамскнефтехим, Ставролен, Газпром нефтехим Салават, Уфаоргсинтез, Ангарский завод полимеров. Лидирующие позиции занимает группа компаний «ТАИФ» (ПАО «Казаньоргсинтез» и ПАО «Нижнекамскнефтехим»), доля которой в производстве различных видов ПЭ составляет более 40% [19, c.24].

Таким образом, производство полиэтилена в России осуществляется преимущественно специализированными компаниями, входящими в состав крупнейших нефтехимических холдингов страны. Это обеспечивает, с одной стороны, квалифицированный подход к этой наукоемкой отрасли, с другой стороны, стабильные показатели деятельности и возможность инвестирования в развитие отечественной сферы производства ПЭ.

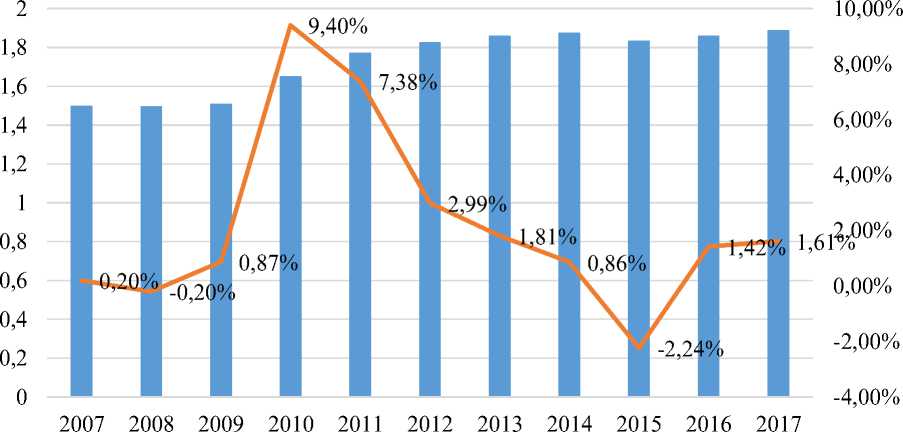

Динамика объема потребления ПЭ в России с 2007 по 2017 год показана на Рисунке 3.

^ Объем потребления ПЭ, млн,тонн Изменение, %

Рис. 3. Динамика объемов потребления ПЭ в РФ с 2007 по 2017 год3

Рынок полиэтилена остановился в росте в кризисные 2008-2009 гг., но в последующие периоды продолжил расти. Увеличение покупательной способности населения до 2013 года, связанное с повышением реальных располагаемых доходов, сказывалось на объемах приобретения ПЭ, в частности, в сегменте упаковки и тары.

Экономический спад 2013-2015 гг. привел к сокращению потребительского спроса, но необходимость импортозамещения ряда продуктов питания из-за эмбарго активизировала пищевую промышленность РФ, и спрос на полимеры для изготовления тары и упаковки продолжил расти. Сейчас фактор импортозамещения практически исчерпал себя. При этом основной риск реализации прогнозов по спросу на полиэтилен для тары и упаковки сводится к отмене продуктового эмбарго и сокращению производства пищевых продуктов на территории РФ [17, c.16].

Сейчас на рынке полиэтилена наблюдается тенденция сокращения темпов роста, но существующих мощностей по производству полиэтилена недостаточно для покрытия спроса, хотя и склонного к сокращению.

Поэтому спрос может быть удовлетворен в случае успешной реализации проектов по созданию и расширению мощностей на базе существующих предприятий нефтехимической отрасли.

По мнению экспертов, российский рынок полиэтилена, много лет следовавший за тенденциями рынка глобального, отправился в самостоятельное плавание. За обвалом рубля последовало удорожание импорта и частичный отказ от него, а рост отечественного производства и расширение марочного ассортимента дают дополнительный стимул для независимого развития [5].

Доля РФ в мировой торговле полиэтиленом очень мала – менее 1%. Связано это с ориентацией российских производителей полиэтилена в основном на внутренний рынок. Рассмотрим сформировавшиеся тенденции в импорте и экспорте ПЭ России.

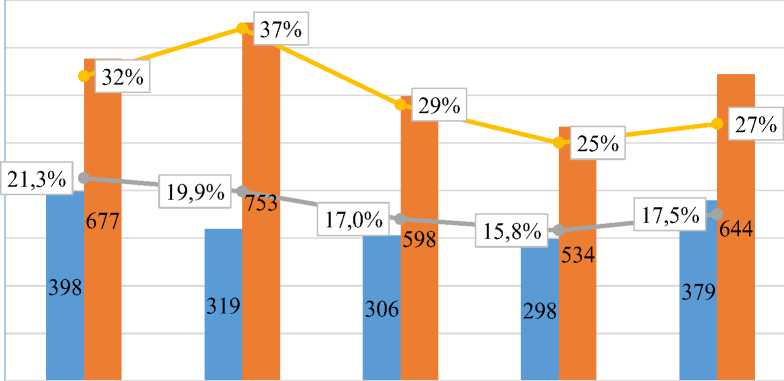

Динамика экспортных и импортных поставок полиэтилена в 2013-2017 гг. представлена на Рисунке 4.

Максимальный объем экспорта за последние годы был в 2013 г. – почти 400 тыс. тонн (600 млн долларов), что соответствовало 21% от объемов внутреннего производства. В 2014-2016 гг. объемы экспортных отгрузок снижались в пользу внутреннего рынка (в том числе в результате процесса импортозамещения) [16].

Также снижение экспорта в 2014-2015 году обусловлено аварией на заводе «Ставролен», вследствие которой рядом компаний было принято решение о сокращении объемов экспорта, чтобы сбалансировать внутренний рынок. На фоне небольшого роста объема производства, в 2017 г. экспорт российского ПЭ вырос на 21%, в основном благодаря увеличению поставок ПЭВД. Несмотря на рост экспортных поставок, доля экспорта в объеме производства указывает на то, что производители сначала стараются покрыть внутренний спрос, а затем поставляют продукт на экспорт. Данный подход способствует уменьшению зависимости России от импортных поставок [5].

40,0%

35,0%

30,0%

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

2013 2014 2015 2016 2017

м Объем экспорта ПЭ, тысяч тонн м Объем импорта ПЭ, тысяч тонн

—•—Доля экспорта в производстве ПЭ, % (правая ось)

—•—Доля импорта в потреблении ПЭ, % (правая ось)

Рис. 4. Динамика экспорта и импорта полиэтилена с 2013 по 2017 год (тыс. тонн).4

Нужно отметить, что не все российские производители ПЭ ориентированы на зарубежные рынки. Так, «Нижнекамскнефтехим», «Газпром нефтехим Салават» и «Уфаоргсинтез» прежде всего обеспечивают сырьем российских переработчиков. «Томскнефтехим» в 2012—2013 гг. отправлял на экспорт 40% от общего объема производства, потом — в ходе еще большей ориентации на внутренний рынок — эта доля снизилась до 25—30% [14]. Что касается «Казаньоргсинтеза», предприятие отправляет зарубежным потребителям до 25% произведенной продукции и является основным экспортером полиэтилена [15].

Обеспечение спроса на ПЭ осуществляется как отечественными продуцентами, так и за счет импорта. В итоге рынок ПЭ продолжает оставаться дефицитным и, соответственно, сохраняет зависимость от импорта. Торговое сальдо - отрицательное. Однако объемы импортных поставок снижаются. Если ранее доля импорта в потреблении превышала 30%, а в 2014 г. достигла 37%, то в 2015 г. закупки по импорту резко упали, их доля в потреблении снизилась. В 2016 г. нисходящий тренд продолжился [16].

На объемы закупок полиэтилена на внешних рынках влияют как низкий спрос на готовую продукцию, так и слабый рубль, который делает внешние закупки экономически невыгодными. Снижение доли импортной продукции на рынке объясняется также ростом цен на данный полимер и невозможностью получения дешевых кредитов предприятиями-переработчиками при имеющемся уровне оборотных средств из-за нестабильности в отношениях с международными партнерами.

Одновременно наблюдается рост объемов потребления продукции российского производства, что является, безусловно, положительным фактом. Расширение марочной структуры и видового состава выпускаемого полиэтилена привело к сокращению импорта ряда спецмарок и к их постепенному замещению отечественными аналогами [3].

Рост импортных поставок в 2017 году связан с падением выпуска полиэтилена низкого давления из-за двухмесячного простоя ГНХ «Салават» и длительного ремонта на «Ставролене».

Важнейшие направления экспортных поставок сейчас - это Китай и страны СНГ, среди которых лидирует Казахстан. До введения санкций более 20% экспорта полиэтилена отправлялось также на Украину, однако, вследствие ухудшения российско-украинских отношений экспорт в Украину значительно уменьшился, сократившись в 2 раза с 2014 года. Также сократился экспорт в некоторые европейские страны, так экспорт в Германию, составлявший в 2013 году 7,1%, с тех пор не поднимался выше 3,8% [6].

После введения санкций против России значительно возросла роль Китая и Казахстана - суммарная доля двух стран в экспорте достигает 50%; также увеличились поставки полиэтилена из России в Беларусь и Узбекистан.

Основным экспортером является «Казаньоргсинтез» (29% в структуре отгрузок 2015 г.). Существенные объемы поставляет на экспорт также Ангарский завод полимеров и Томскнефтехим [8].

Доли стран-импортеров полиэтилена из России в 2013-2017 гг представлены на Рисунке 5.

Доли стран-импортеров полиэтилена в Россию в 2013-2017 гг представлены на Рисунке 6.

До 2014 г. крупнейшими экспортерами полимеров этилена в РФ были Саудовская Аравия, Южная Корея и Финляндия. Суммарная доля этих стран в импорте составляла 40%. Однако после введения санкций вес в импорте стали набирать страны СНГ, а именно, Беларусь и Узбекистан, показав рост на 2017 год по отношению к 2013 в 1,3 и 4,5 раза соответственно. Причиной такой динамики импорта из Узбекистана стал запуск в эксплуатацию в январе 2016 г. нового газохимического комплекса - узбекско-корейского «Uz-Kor Gas Chemical». Согласно официальным сообщениям, производственные мощности предприятия рассчитаны на выпуск ПНД в объеме до 387 тыс. тонн в год [16].

При этом наблюдается сокращение импорта из стран ЕС и США, хотя при этом зависимость от них сохраняется и по сей день.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

|

2013 |

18,7% 21,6% 21,4% 11,8% |

|

2014 |

28,6% 31,4%^н 11,5%I 9,6% |

|

2015 |

22,3% 25,1%^^1 14,3%■ 13,4% |

|

2016 |

20,5% 29,2%^н 13,7%■ 13,9% |

|

2017 |

30,7% 18,7%■ 15,3%■ 13,7% |

|

■ Китай |

■ Казахстан |

■ Украина |

■ Беларусь |

|

■ Литва |

■ Сербия |

■ Бельгия |

■ Германия |

|

■ Турция |

■ Узбекистан |

■ Польша |

■ Прочие страны |

Рис. 5. Доли стран-импортеров полиэтилена из России в 2013-2017 гг. (в % от общего объема экспорта России)5

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

|

2013 |

13,9% |

13,8% 12,9% |

8,8% |

7,7% 5,7%5,1% |

2,4% |

||||||

|

2014 |

12,1% |

14,5% 9,1% |

14,2% |

9,5% 4,7%4,3% |

2,0% |

||||||

|

2015 |

10,1% |

12,6% 8,7% 11,9% |

11,1% 4,4%5,7% |

2 |

,8% |

||||||

|

2016 |

10,3% |

12,6% 6,8% 12,2% |

10,6% 4,0%4,9% |

5 |

,6% |

||||||

|

2017 |

10,4% |

7,9% 8,3% 11,4% |

10,1%3,0 |

%4,2% |

10,9% |

0 |

|||||

|

■ Южная Корея ■ Саудовская Аравия |

■ Финляндия |

■ |

Германия |

||||||||

|

■ Беларусь |

■ Бельгия |

■ Нидерланды |

■ Таиланд |

||||||||

|

■ Франция |

■ США |

■ Швеция |

■ Италия |

||||||||

|

■ Узбекистан ■ Китай |

■ Прочие страны |

||||||||||

Рис. 6. Доли стран в общем объеме импорта полиэтилена в Россию в 2013

2017 гг. (в %).6

Крупнейшие зарубежные игроки на российском рынке полимеров этилена – Sabic, Borealis и «Полимир». SABIC экспортирует в РФ преимущественно пленочный ЛПЭ и ПНД для производства труб, тары и упаковки [13]. Более 50% объемов импорта полиэтилена производства концерна Borealis составляет ПНД, который потребляется в основном сегментом антикоррозионных покрытий для стальных труб. Около 13% объемов поставок Borealis приходится на ПВД для кабельной изоляции. Остальное – ЛПЭ [12]. Белорусский «Полимир» поставляет ПВД для производства экструзионных пленок [11]. Среди других зарубежных игроков: ExxonMobil Chemical (Бельгия), Dow (США), Шуртанский ГХК (Узбекистан), Daelim (Южная Корея) и др.

На Рисунке 7 представлены доли компаний-участников рынка полиэтилена РФ.

-

■ Казаньоргсинтез

-

■ Томскнефтехим

-

■ Нижнекамскнефтехим

-

■ Ставролен

-

■ Газпром нефтехим

Салават

Уфаоргсинтез

-

■ Ангарский завод полимеров

-

■ Sabic

-

■ Полимир

-

■ Borealis

Рис. 7. Доли компаний на рынке полиэтилена РФ7

Повышающийся спрос на полиэтилен и его дефицит на внутреннем рынке России заставили отечественные компании химического комплекса задуматься о расширении производства этого продукта и строительстве новых мощностей.

Согласно стратегическим планам предприятий, которые заявлены в базовом сценарии «Плана развития газо- и нефтехимии России на период до 2030 года», к 2030 году прогнозируется увеличение выпуска полиэтилена в 4,9 раза [10]. И, несмотря на кризисные явления и влияние санкционных ограничений, компании не отказываются от своих решений.

Рост объемов выпуска ПЭ на российском рынке ожидается за счет ввода новых мощностей традиционными производителями (ПАО «Нижнекамскнефтехим», ОАО «Ангарский завод полимеров», ПАО «Уфаоргсинтез»), а также создания новых заводов на производственных площадках ПАО «СИБУР Холдинг» (ООО «ЗапСибНефтехим», Амурский ГХК), ОАО «НК «Роснефть» (ЗАО «Восточная НХК»), ПАО «Газпром» (ООО «Новоуренгойский ГХК»).

Таким образом, можно сделать следующие выводы по данному исследованию. Одним из факторов роста производственных показателей стал хороший отклик рынка на девальвацию рубля (удешевление рубля позволило нарастить физические объемы экспорта). Девальвационный эффект также объясняет парадокс роста объемов производства на фоне падения темпов роста внутреннего спроса. Подорожание импортной продукции привело к сокращению объемов зарубежных поставок, и это позволило российским нефтехимическим предприятиям увеличить производство даже в условиях снижения внутреннего спроса на полиэтилен, произошедшего вследствие спада в основных потребляющих отраслях (строительстве, производстве напитков, машиностроении).

Основной тенденцией экспорта последних нескольких лет является снижение объемов поставок в Украину и ЕС, а также расширение географии экспорта. Основные направления экспортных поставок в данный момент – Китай, Казахстан, Беларусь и Украина.

Потребности внутреннего рынка пока еще не покрываются полностью внутренним производством, хотя развитие внутреннего производства в сочетании с подорожавшим импортом позволили заметно снизить импортозависимость в 2014–2016 гг. Однако итоги 2016 года показали, что говорить об устойчивой тенденции снижения объемов импорта пока рано: резкое падение поставок было во многом связано с удорожанием зарубежной продукции на фоне девальвации рубля, и по мере стабилизации экономической ситуации рост внешних поставок возобновился в большинстве сегментов.

Основными импортерами ПЭ в Россию сейчас являются Германия, Беларусь, Узбекистан и Южная Корея. Наблюдается устойчивая тенденция падения роли стран ЕС и США в импорте ПЭ после введения экономических санкций.

Список литературы Современные тенденции развития российского рынка полиэтилена

- «Пластикс» -журнал о производстве пластмасс: портал. . Режим доступа: http://www.plastics.ru/-Дата обращения: 14.05.2018

- Unipack.ru -отраслевой портал: портал. . Режим доступа: https://www.unipack.ru/-Дата обращения: 16.03.2018

- Бизнес России -главный промышленный портал: портал. . Режим доступа: https://glavportal.com/-Дата обращения: 15.05.2018

- Волкова А.В. Рынок крупнотоннажных полимеров//ЦР НИУ ВШЭ. -2017

- Деловой журнал «Neftegaz.ru»: портал. . Режим доступа: https://neftegaz.ru/-Дата обращения: 14.05.2018

- Импорт полимерного сырья: портал. . Режим доступа: http://polymer-goods.ru/-Дата обращения: 06.03.2018

- Интернет журнал упаковка «ИнформУпак»: портал. . Режим доступа: https://informupack.ru/-Дата обращения: 29.04.2018

- Информационный ресурс «Нефть Капитал»: портал. . Режим доступа: https://oilcapital.ru/-Дата обращения: 14.02.2018

- Новости и обзоры нефтегазохимической отрасли: портал. . Режим доступа: http://rcc.ru/-Дата обращения: 14.03.2018

- Официальный сайт Министерства энергетики РФ: портал. . Режим доступа: https://minenergo.gov.ru/-Дата обращения: 07.03.2018

- Сайт завода Полимир ОАО «Нафтан»: портал. . Режим доступа: http://www.polymir.by/-Дата обращения: 04.05.2018

- Сайт компании «Borealis»: портал. . Режим доступа: https://www.borealisgroup.com/-Дата обращения: 07.05.2018

- Сайт компании «Sabic»: портал. . Режим доступа: https://www.sabic.com/ru-Дата обращения: 08.05.2018

- Сайт ООО «Томскнефтехим»: портал. . Режим доступа: https://www.sibur.ru/TomskNeftehim/-Дата обращения: 22.04.2018

- Сайт ПАО «Казаньоргсинтез»: портал. . Режим доступа: https://www.kazanorgsintez.ru -Дата обращения: 15.04.2018

- Сайт Федеральной службы государственной статистики: портал. . Режим доступа: http://www.gks.ru/-Дата обращения: 29.04.2018

- Сергиенко О. В., Завадская В. В. Цикличность развития экономики: особенность экономических кризисов//Сибирский торгово-экономический журнал. 2015. № 2(21).

- Статистика ВЭД: портал. . Режим доступа: http://www.ved-stat.ru/-Дата обращения: 18.03.2018

- Хазова Т. Рынки ПЭ и ПП: движение к профициту//Пластикс.-2016.-№1-2 (153)

- Экспорт и импорт России по товарам и странам: портал. . Режим доступа: http://ru-stat.com/-Дата обращения: 25.04.2018