Современные тенденции развития рынка ипотечного кредитования в Российской Федерации

Автор: Гусякова Е.А.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 4 (21), 2020 года.

Бесплатный доступ

В статье рассматривается современное состояние ипотечного рынкав Российской Федерации, проанализированы и оценены тенденции развития данного направления кредитования. Ипотечные кредиты в России возникли не так давно в сравнении с Западной Европой и США, но в настоящее время приобрели большую популярность. Актуальность темы исследования заключается в том, что ипотечные кредиты играют важную роль в экономике самого государства. Они обеспечивают взаимосвязь между ресурсами населения, банками и предприятий строительной отрасли, направляя средства в реальный сектор.

Жилищное кредитование, недвижимость, заемщики, банк, объем рынка, кредит, рынокнедвижимости

Короткий адрес: https://sciup.org/147229150

IDR: 147229150 | УДК: 336.717

Текст научной статьи Современные тенденции развития рынка ипотечного кредитования в Российской Федерации

Введение. В нынешних условиях существования рыночной экономики сформированы благоприятные условия для покупки жилья с использованием ипотечного жилищного кредитования (ИЖК). Рынок ипотечного кредитования играет главную роль в жизни населения [1]. Доходы населения Российской Федерации низкие, а стоимость недвижимости высокая, а это значит, что не все жители Российской Федерации имеют возможность покупать жилье.

Кроме того, ипотечное кредитование имеет важное значение для экономики самой страны, гарантирует связь между финансами населения, банков и предприятий строительной отрасли, направляя денежные ресурсы в реальный сектор.

Основная часть. Объем ипотечного рынка в Российской Федерации характеризуется таким показателем, как «объем выданных кредитов на недвижимость».

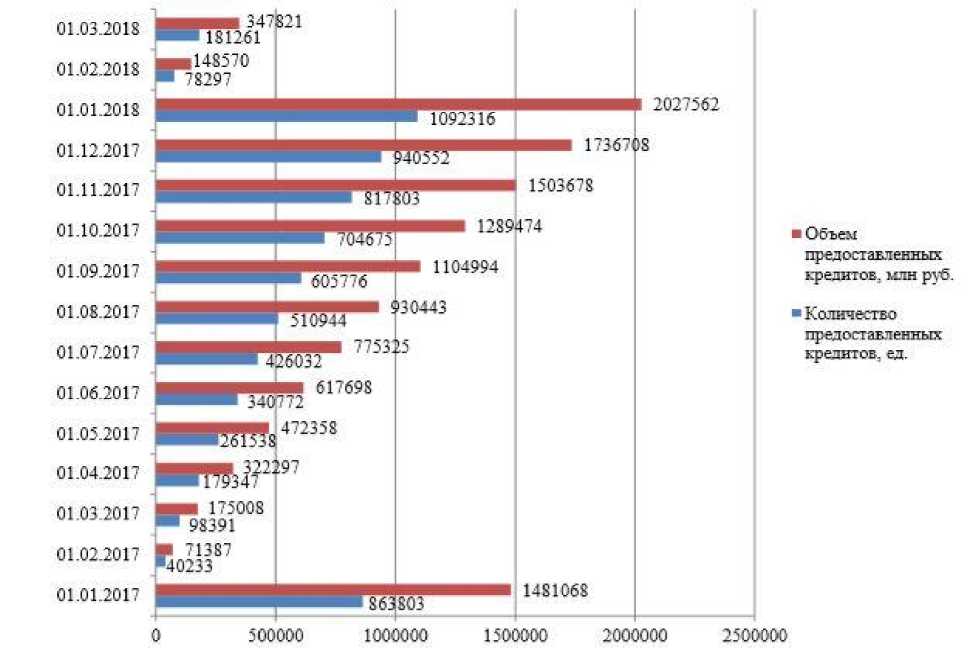

Далее проанализируем динамику объема выданных кредитов на недвижимость в месячном выражении за 2017-2018 гг., наглядная информация представлена на рисунке 1. На диаграмме видна устойчивая тенденция роста объема выданных кредитов в государстве. Можно сделать вывод, что в марте 2018 года кредитов было выдано на 172 813 миллиона больше, чем в предыдущем периоде прошлого года, почти в 2 раза. Однако объем выданных кредитов в феврале 2018 года снизился на 92,6 % по сравнению с январем 2018 года.

Рисунок 1 – Объемы ипотечного рынка России за 2017-2018 гг.

Показатели рынка жилой недвижимости с 2013 по 2017 год представлены в таблице 1.

Таблица 1 - Показатели, характеризующие рынок недвижимости

|

Зарегистрировано прав собственности физических лиц на жилые помещения, единиц |

Зарегистрировано ипотеки жилых помещений. находящихся в собственности граждан, приобретенных за счет кредитных средств либо целевого займа, единиц |

Выдано закла дных на жилые помещения, единиц |

Количество предоставленных ИЖК, единиц |

Средний объем ИЖК. тыс. руб. |

|

|

2013 г. |

9 768 589 |

922 5 34 |

399 396 |

825 039 |

1 641 |

|

2014 г. |

9 696 212 |

1 105 143 |

454 176 |

1 012 814 |

1 742 |

|

2015 г. |

9 069 938 |

789 371 |

247 053 |

699 510 |

1 661 |

|

2016 г. |

8 374 828 |

855 635 |

265 747 |

856 555 |

1 720 |

|

2017 г. |

7 959 673 |

990 999 |

155 543 |

1 086 951 |

1 860 |

Из представленных в таблице 1 данных можно сказать, что наибольшее количество зарегистрированных имущественных прав физических лиц на жилую недвижимость, по данным Росреестра, было в 2013 году, а в 2017 это количество снизилось на 18,52 %. В 2014 году наблюдался бум зарегистрированной ипотечной жилой застройки гражданами, приобретаемой за счет ссудных средств или целевого кредита. По мнению экспертов, на это повлияли следующие факторы: во-первых, девальвация рубля заставила людей вкладывать накопленные сбережения в стабильные активы - жилье, недвижимость, во-вторых, боязнь роста процентных ставок из-за событий на Украине в 2014 году. Так же за этот период было выдано 454 176 единиц ипотечных кредитов на жилые помещения, что на 298 633 единицы больше, чем 2017 году [2].

В 2017 году значительное число кредитов было выдано на программы рефинансирования ипотечных кредитов, в результате чего количество выданных жилищных ипотечных кредитов (ИЖК) увеличилось на 26,9% по сравнению с 2016 годом. Если в 2013 году объем ипотечных кредитов был ниже на 219 тыс. рублей. Рассмотрим динамику цен на рынке жилой недвижимости.

Таблица 2 - Динамика цен на рынке жилой недвижимости в Российской Федерации

|

Средняя цена на рынке жилой недвижимости за 1 м2 общей площади, тыс руб. |

Индекс цен на рынке жилья, в % к соответствующему периоду предыдущего года |

|||

|

первичный рынок жилья |

вторичный рынок жилья |

первичный рынок жилья |

вторичный рынок жилья |

|

|

2013 г. |

50,2 |

56,5 |

104,8 |

103,6 |

|

2014 г. |

51,7 |

58,1 |

105,7 |

105,1 |

|

2015 г. |

51,5 |

56,3 |

99,7 |

96,8 |

|

2016 г. |

53,3 |

54,0 |

99,6 |

97,0 |

|

2017 г. |

56,9 |

52,4 |

101,0 |

98,4 |

В среднем в Российской Федерации цены на вторичном рынке недвижимости за год, а именно с декабря 2017-го по декабрь 2018 года, выросли на 20,6 %, с 52,4 тысячи до 63,2 тысяч рублей за квадратный метр. Об этом говорится в исследовании онлайн-сервиса Domofond.ru.

Цены на недвижимость выросли в 77 регионах страны, и только в шести регионах - снизились. Рост в 5% превышен в 21 регионе и в семи регионах на 8% и более. Цены на вторичном рынке недвижимости начали расти после устойчивого снижения в 2018 году. В 2014 году цены на вторичном рынке жилья составили 58,1 тысячи рублей за квадратный метр, после чего цены на жилье упали на три года.

Подорожанию жилья способствовали два фактора:

-

> Осенью 2018 года началось подорожание ипотечных кредитов, которые падали в цене только несколько лет подряд.

-

> Реформа законодательства о долевом строительстве.

Эти факторы увеличили спрос на жилую недвижимость. Но не принципиально, так как доходы населения продолжали снижаться, а эмоционально - люди стали бросаться покупать жилье, опасаясь повышения ставок по ипотеке и цен на жилье.

Средняя цена на рынке жилой недвижимости за квадратный метр общей площади в 2019 году составила 64,8 тыс. руб.

В тоже время самое дешевое вторичное жилье - в Челябинской области, где средняя цена 30,4 тысячи рублей за квадратный метр. В Кемеровской области, несмотря на рост цен на недвижимость, ее цена составляет 32,8 тысячи рублей за квадратный метр. На третьем месте Алтайский край с ценами на вторичном рынке жилой недвижимости 35,4 тысячи рублей за квадратный метр.

А лидерами рынка жилой недвижимости, как ни удивительно, являются Москва и Санкт-Петербург, где цены на жилье растут. В Москве цены выросли на 9,1% и стоимость 1 м2 составило до 212,5 тысяч рублей, а в Санкт-Петербурге этот показатель увеличился на 12,52 % и цена за один метр квадратный составила 132,4 тысячи рублей.

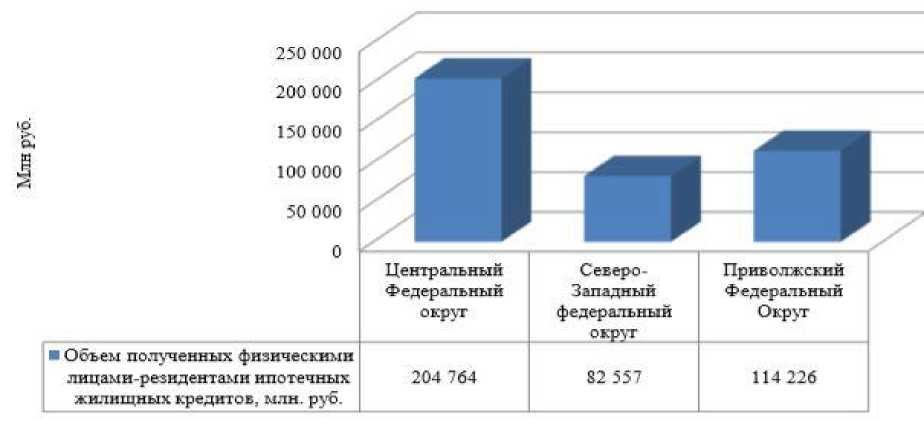

В таблице 3 представлена сравнительная характеристика ипотечных кредитов в первом квартале 2019 года для таких округов Российской Федерации, как Центральный федеральный округ, Северо-Западный федеральный округ, Приволжский федеральный округ.

Таблица 3 - Сравнительный анализ отдельных округов Российской Федерации за первый квартал 2019 года

|

Федеральный округ |

Объем полеченных физическими лицами-резидентами ипотечных жилищных кредитов, млн руб. |

Задолженность по ипотечным жилищным кредитам, млн руб. |

В том числе просроченная задолженность, млн руб. |

Объем досрочно погашенных заемщикам, млн руб. |

Объем взысканных с заемщиков средств в результате реализации заложенного имущества, млн руб. |

|

Центральный федеральный округ |

204 764 |

2 035 881 |

27 484 |

78 838 |

716 |

|

Северо-Западный федеральный округ |

82 557 |

834 068 |

6 556 |

29 230 |

244 |

|

Приволжский федеральный округ |

114 226 |

1 275 872 |

10 133 |

36 259 |

148 |

Согласно представленным в таблице 3 данным, можно сказать, что лидирующую позицию по объему полученных физическими лицами-резидентами ипотечных жилищных кредитов занимает Центральный федеральный округ РФ он составляет 204 764 млн руб. это на 148,03 % больше по сравнению с СевероЗападным федеральный округом.

Самая низкая задолженность по ипотечным кредитам была у Северо-Западного федерального округа - 834 068 млн рублей. и 0,89% от этой суммы просрочено. Наименьшая сумма взыскания с заемщиков в результате продажи заложенного имущества в первом квартале этого года в Приволжском федеральном округе составила 148 млн рублей. Объем авансового погашения ИЖК заемщиками в Центральном федеральном округе был наибольшим и достиг 78 838 млн руб., наименьший - в Северо-Западном округе [4].

Более наглядно объем полученных физическими лицами-резидентами ипотечных жилищных кредитов представлен на рисунке 2.

Рисунок 2 – Объем полученных физическими лицами-резидентами ИЖК

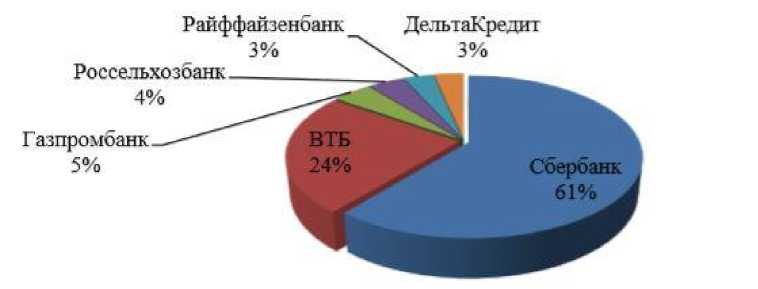

Средневзвешенный период кредитования на начало текущего года составляет 186,4 месяца, а процентная ставка – 9,8 % годовых. На ипотечном рынке на начало 2020 года в России функционировала 561 кредитная организация, 410 из которых выдают ипотечные жилищные кредиты. В 2018 году количество кредитных организаций, предоставляющих ипотечные кредиты на территории Российской Федерации, так же составило 410 единиц. Это кредитные организации с высоким уровнем надежности и доказанной эффективностью в своей деятельности. К ним относятся крупнейшие банки страны, представленные в таблице 4.

Таблица 4 – Крупнейшие банки в Российской Федерации

|

Позиция в рейтинге |

Банк |

Рыночная доля |

|

2 |

Сбербанк |

51,20% |

|

3 |

ВТБ |

20,20 % |

|

4 |

Газпромбанк |

3,70% |

|

5 |

Россельхозбанк |

3,40% |

|

6 |

Райффайзенбанк |

2,80% |

|

7 |

ДелыаКредит |

2,80% |

Лидирующими банками в РФ, выдающие ИЖК в настоящее время являются Сбербанк и ВТБ. У них не только большой опыт работы и широкий спектр услуг, но и сильная государственная поддержка. Это гарантирует клиентам надежность и компетентность в реализации всего процесса ИЖК (рис. 3.).

Каждый из перечисленных выше банков предлагает своим будущим клиентам как минимум пару вариантов получения ипотеки для улучшения жилищных условий. Условия кредитования различаются в зависимости от выбранного продукта [1].

Рисунок 3 - Рыночная доля крупнейших банков Российской Федерации

Параметры оформления ипотечных жилищных кредитов в крупнейших банках РФ в 2019 г. представлены в таблицах 5 и 6.

Таблица 5 - Ипотечное кредитование на вторичном рынке жилья

|

Банк |

Ставка. % |

Первоначальный взнос (ПВ), % |

Стаж. мес. |

Возраст, лет |

|

Сбербанк |

9,1 |

15 |

6 |

21-75 |

|

ВТБ |

9,2 |

20 |

3 |

21-65 |

|

Газпромбанк |

10,2 |

10 |

6 |

20-65 |

|

Россельхозбанк |

9,3 |

20 |

6 |

21-65 |

Так же следует отметить, что если при оформлении ИЖК в Сбербанке клиент отказывается от страховки +1 %, от электронной регистрации +0,1 % к ставке, +0,3 при покупке квартиры, выбранной не на домклик.ру.

В ВТБ, как и в Сбербанке, +1 % к ставке отказа от страховании, ставка 9,2 % если квартира больше 100 кв. м и от 10,1 % если квартира менее 100 м2. В Газпромбанке процентная ставка увеличивается:

-

• на 0,3 % для всех заемщиков, за исключением наемных клиентов Банка ГПБ (АО) или тех, кто покупает квартиру через компанию-партнера Банка / крупнейших застройщиков и агентств недвижимости - партнеров Банка ГПБ (АО);

-

• на 1,0%, если обязательства не обеспечены страхованием;

-

• на 0,3 % при первоначальном взносе менее 20 %.

При оформлении ипотеки на сумму более 3 млн руб. в Россельхозбанке ставка 9,2%, но +1 % к ставке за отказ от страховки.

Таблица 6 - Ипотечное кредитование на первичном рынке

|

Банк |

Ставка, % |

ПВ.% |

Стаж, мес. |

Возраст, лет |

|

Сбербанк |

7,6 |

15 |

6 |

21-75 |

|

ВТБ |

92 |

20 |

3 |

21-65 |

|

Газпромбанк |

10,2 |

10 |

6 |

20-65 |

|

Россельхозбанк |

9.3 |

20 |

6 |

21-65 |

При взятии ипотеки в Сбербанке +1 % к ставке при отказе от страховки, +0,5 % если клиент не получает зарплату в банке, +0,8 % если заемщик не подтвердил доход.

При оформлении ипотеки в ВТБ +0,5 % к ставке, если размер первоначального взноса менее 20 %, +1 % к ставке за отказ от страховки, так же на первичное жилье, как и на вторичное жилье, применяется акция больше метров ниже ставка [3].

В Газпромбанке процентная ставка увеличивается +0,3 % для всех заемщиков, кроме зарплатных клиентов Банка ГПБ, +0,3 % для всех категорий заемщиков при первоначальном взносе менее 20 %, +1,0 % при отсутствии обеспечения обязательств в виде страхования.

В Россельхозбанке условия приобретения первичного жилья такие же, как и на вторичное жилье, они указаны выше.

Заключение. Следует отметить, что рынок ипотечного кредитования в Российской Федерации за последние годы значительно развился. Положительной динамике способствовало снижение процентных ставок по кредитам, а также высокий спрос на недвижимость. Но не стоит забывать, что существуют негативные факторы, которые могут негативно повлиять на состояние рынка недвижимости в стране, эти факторы показаны в таблице 7.

Таблица 7 – Факторы, оказывающие негативное влияние на развитие ипотеки

|

Наименование фактора |

Характеристика фактора |

|

Дифференциация в стоимости жилья и доходах граждан |

Данный фактор служит причиной развития ипотечного рынка, из-за низкого уровня доходов населения |

|

Политическая ситуация в стране |

Санкции против России |

|

Государственная поддержка ипотечного кредитования |

Реализуется несколько программ, связанных с получением льготной ипотеки, семейная ипотека, военная ипотека, ипотека молодым семьям, займы на строительство деревянного дома, материнский капитал |

Чтобы снизить влияние негативных факторов, необходимо сделать следующее:

-

> Распределить программы ипотечного кредитования в соответствии с

уровнем жизни населения.

-

> Создавать специальные ипотечные проекты с государственной

поддержкой для граждан, находящихся в тяжелом материальном положении.

-

> Банковские институты должны выдавать ИЖК качественным заемщикам,

которые могут выполнить условия кредита [5].

Таким образом, рынок ипотечного жилищного кредитования в нашей стране характеризуется такими особенностями как: государственные банки лидируют в объеме выданных ИЖК, наибольшая часть ипотечных кредитов сконцентрирована в Центральном Федеральном округе, тенденция роста выданных кредитов, а так же снижение просроченной задолженности по выданным кредитам.

Список литературы Современные тенденции развития рынка ипотечного кредитования в Российской Федерации

- Ворошилова И.В., Носова Т.П. Роль ипотеки в решении социальных проблем России // Политическое и социально-экономическое развитие Юга России: история, современность, перспективы развития: сборник научных статей международной научно-практической конференции. М.: Изд. ЧОУВО "МУ им. С.Ю. Витте, 2015 С. 57-62.

- Караваева Ю.С., Бондарькова О.А. К проблеме привлечения кредитных ресурсов для долгосрочного ипотечно-жилищного кредитования на региональном уровне // Бюллетень науки и практики. 2016. № 10 (11). С.229-236.

- Чистякова М.К., Алентьева Н.В. Проблемы и перспективы развития ипотечного жилищного кредитования региона // Вестник сельского развития и социальной политики. 2019. № 3 (23). С. 16-21.

- Чистякова М.К., Перелыгина А.С. Ипотечное кредитование в Орловской области и факторы сдерживающие ее развитие // Приоритетные векторы развития промышленности и сельского хозяйства: матеариалы II Международной научно-практической конференции. Воронеж: Воронежский государственный аграрный университет имени Императора Петра I, 2019. С. 330-332.

- Чекиева Х.Р. Ипотечное кредитование в условиях кризиса // Молодой ученый. 2016. № 28. С. 592-594.