Современные тенденции развития системы бюджетирования

Автор: Бердник-бердыченко Е.Е., Пахучая Е.С., Мельникова Е.В., Скрипка В.Н.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Научное обеспечение социально-экономического развития сельских территорий

Статья в выпуске: 5 (20), 2009 года.

Бесплатный доступ

Обсуждаются вопросы развития системы бюджетирования в условиях бюджетной реформы и влияния внешней и внутренней среды, перехода от сметного планирования и финансирования расходов к бюджетному планированию, ориентированному на результат.

Бюджетное учреждение, сметное планирование, бюджетная реформа, финансирование расходов, результативность

Короткий адрес: https://sciup.org/147123430

IDR: 147123430 | УДК: 657.322.5

Текст научной статьи Современные тенденции развития системы бюджетирования

выполнения задач системы бюджетирования по причине чрезмерной загруженности уполномоченных на то сотрудников . Поэтому , на наш взгляд , есть вполне обоснованная необходимость в создании обособленного ( самостоятельного ) структурного подразделения или должности .

Бюджетирование рассматривается нами как процесс , который возникает на пересечении деятельности менеджера и бухгалтера , поэтому сотрудника , ответственного за решение задач системы бюджетирования , целесообразнее будет называть бухгалтер - менеджер . В условиях ограниченной стабильности окружающей среды бухгалтер - менеджер выполняет функции « навигатора », осуществляя координацию и оказывая всевозможную помощь в решении проблем бюджетной организации .

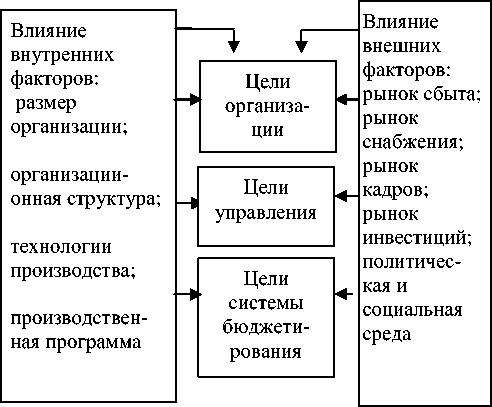

Учетная система современной организации находится под влиянием постоянно меняющихся факторов окружающей среды ( рис . 1).

Изменения, происходящие во внутренней и внешней среде, оказывают соответствующее воздействие на функционирование организации в целом и ее системы бюджетирования в частности. При этом возникает необходимость адаптации системы бюджетирования к изменяющимся условиям внутренней и внешней среды.

Подвергаясь влиянию изменений , происходящих во внутренней и внешней среде , организационная структура системы бюджетирования , ее задачи и применяемые инструменты и методы также подлежат периодическому пересмотру и изменению [1].

Рис . 1. Влияние внешней и внутренней среды на систему управления организации .

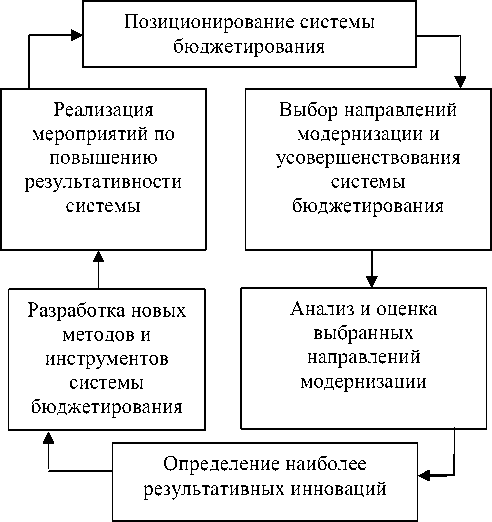

Процесс повышения результативности уже имеющейся бюджетной системы следует начинать с определения места и роли бюджетирования в системе управления организацией . Для этого периодически бухгалтер - менеджер проводит опрос руководителей различных уровней управления . Предметом такого опроса выступают требования к желаемой системе бюджетирования , после чего определяются направления функционирования системы , которые будут подвержены изменениям .

Следующий этап – это анализ и оценка выбранных направлений реформирования системы бюджетирования . Бухгалтер - менеджер производит примерный расчет затрат на создание и внедрение инновационных продуктов и услуг , позволяющих модернизировать систему бюджетирования , определяет степень удовлетворенности внутренних пользователей и дает оценку результативности применения разработанных им продуктов и услуг . После того как были определены все мероприятия по повышению результативности функционирования системы бюджетирования , переходим к этапу реализации намеченных изменений . Бухгалтер - менеджер разрабатывает форму и содержание бюджетов , устанавливает сроки и порядок осуществления контроля [2].

Обеспечить адаптацию системы бюджетирования к быстро меняющимся требованиям рыночной экономики возможно путем постоянного ее совершенствования. Мероприятия, составляющие алгоритм повышения результативности функционирования бюджетной системы, рассмотрены на рисунке 2.

Рис .2. Мероприятия по повышению результативности системы бюджетирования .

Проведение регулярной модернизации системы бюджетирования будет способствовать ее эффективному функционированию, что позволит формировать более качественную информационную базу системы управления.

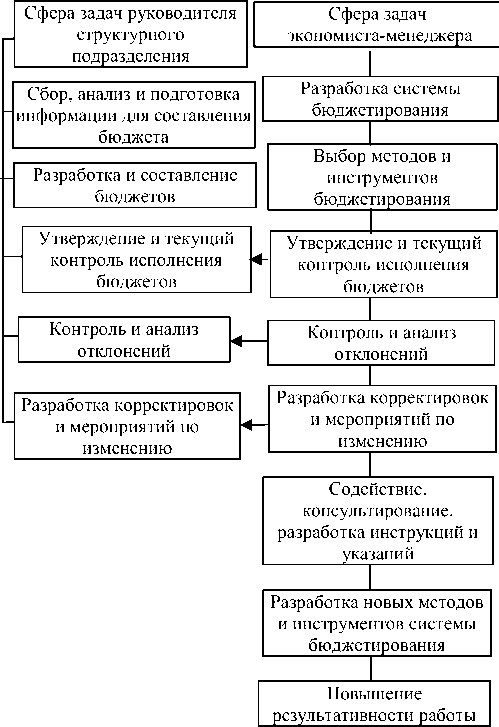

Важным моментом обеспечения эффективной работы системы бюджетирования является рациональное распределение функций и задач бюджетирования. По мнению экспертов, существенным недостатком современной организационной структуры системы бюджетирования является то, что более 50% рабочего времени бухгалтеру-менеджеру требуется только на осуществление контроля исполнения бюджетов. И в этом случае бухгалтер-менеджер все в большей степени выполняет не аналитическую, а регистрационную функцию, что противоречит его роли «навигатора» в системе управления предприятием. Решение данной проблемы нам видится в перераспределении задач бухгалтера-менеджера, т.е. делегировании части его полномочий руководителям структурных подразделений.

Наиболее оптимальный вариант перераспределения задач бюджетирования представлен нами на рисунке 3.

В процессе перераспределения задач бюджетирования важно найти « золотую середину » между максимальной приближенностью к месту событий и способностью обеспечить единство и сквозной характер выстраиваемой системы .

Рис . 3. Перераспределение задач системы бюджетирования .

Перераспределение задач является первым шагом по направлению к развитию новых тенденций системы бюджетирования – самоуправления и самоконтроля . В основе самоуправления лежит передача части функций , связанных с процессом информационного обеспечения , планирования и контроля , от бухгалтера - менеджера в обязанности руководителей подразделений .

Учитывая тот факт , что руководители хорошо знают специфику своих участков , данное направление развития вполне перспективно . Бухгалтер - менеджер будет выполнять функции консультирования , координации и содействия руководителям в процессе их самоуправления . В аспекте такого направления развития , как самоуправление , следует рассмотреть идею самоконтроля .

Реализация функции самоконтроля предполагает предоставление руководителям подразделений необходимой свободы действий и права самостоятельного принятия решений . Предпосылкой успешной реализации самоконтроля является решение вопроса о том, какие задачи бюджетирования должен взять на себя руководитель подразделения и в какой форме бухгалтер-менеджер будет оказывать ему поддержку. Нам представляется неразумным, если руководитель будет проводить сравнения бюджетных и фактических показателей, устанавливать по ним отклонения, не имея при этом возможности повлиять на них посредством принятия оперативных решений.

Преимущество самоконтроля состоит , прежде всего , в существенном сокращении времени на адекватное реагирование при возникновении отклонений от заданных показателей работы . Развитие функций самоуправления и самоконтроля ведет к изменению задач бухгалтера - менеджера . Его основными задачами будут : обучение , координация и консультирование персонала в процессе составления и контроля исполнения бюджетов , мотивация руководителей подразделений , а также разработка новых направлений развития системы бюджетирования [3, 4].

В бюджетных организациях на сегодняшний день используются две модели финансового управления . Первая , затратная , модель основана на детальном контроле и управлении расходами . Эта модель , известная как сметное финансирование , « управление бюджетными ресурсами ». В ней приоритет отдается контролю затрат бюджетополучателей с помощью системы целевого финансирования и контроля бюджетных ассигнований в разрезе экономической классификации расходов . Предполагается , что при полном финансировании в соответствии с бюджетной росписью результаты заложены уже при распределении бюджетных ресурсов .

Вторая модель финансирования , ориентированная на управление результатами , основана на прямой взаимосвязи « средства – результат » даже на уровне получателей бюджетных средств . По данной модели финансирования средства выделяются в рамках программно - целевого метода . Результатом в данном случае является конкретное исполнение цели , ради которой денежные средства были выделены .

На сегодняшний день экономической базы формирования сравнимых показателей нет , существует лишь укрупненная база формирования затрат учреждения , основанная на принципе совокупного покрытия затрат .

Принятие в 1998 г . Бюджетного кодекса Российской Федерации означало переход к качественно новому этапу в развитии бюджетной системы [5]. Но в БК РФ практически непрерывно вносились изменения , при этом каждый год принимались фундаментальные для бюджетной системы поправки . С одной стороны , это отражало развитие методологии и требования практики , с другой стороны , являлось следствием достаточно большого числа неурегулированных вопросов , пробелов и внутренних противоречий бюджетной системы .

Сегодня можно сказать, что БК РФ отражает состояние представлений об управлении общественными финансами на начало-середину 90-х годов, и с этой точки зрения он вовсе неплох. В нем заложены совершенно правильные принципы, которым следует большинство стран мира. Более того, он содержит целый ряд элементов, которые только сейчас начинают активно применяться в бюджетной практике, в частности среднесрочное планирование и даже бюджетирование, ориентированное на результаты.

После того , как в начале 90- х годов во всем мире сформировалась новая модель управления общественными финансами , большинство стран начало активно проводить бюджетную реформу в этом направлении . Российская Федерация принятием концепции реформирования процесса ( Постановление Правительства РФ от 22.05.2004 г . № 249) тоже присоединилась к этому долгосрочному процессу в 2004 г .

Таким образом , находит свое подтверждение вывод , что возможности , представляемые программно - целевым бюджетированием финансовым менеджерам организации , вдохновили государственных финансистов на внедрение этой системы управления развитием хозяйствующего субъекта в практику управления развитием государства .

Следующая особенность внедряемых механизмов бюджетирования – резкое повышение роли среднесрочного финансового планирования , в том числе переход к утверждению федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации на трехлетний период .

Это необходимо по нескольким причинам :

-

- удлинение горизонта бюджетного планирования необходимо для целей макроэкономической , налоговой и денежно - кредитной политики . Необходимо видеть параметры расходов , доходов , дефицита бюджета , которые влияют на многие условия развития экономики ;

-

- в сфере общественных финансов невозможно ставить цели и задачи , результаты деятельности , если нет , как минимум , трехлетней перспективы . При годовом горизонте планирования любой администратор бюджетных средств думает об одном : как бы « освоить » выделенные ассигнования и не потерять , а еще лучше нарастить их в следующем году . Среднесрочное финансовое планирование – необходимая предпосылка для реструктуризации бюджетного сектора и внедрения методов бюджетного планирования , ориентированных на результаты .

Среднесрочное финансовое планирование повышает эффективность администрирования расходов . Появляется возможность для заключения долгосрочных государственных ( муниципальных ) контрактов , решения хронической для российских бюджетов проблемы остатков средств на счетах за счет « обмена » ассигнованиями , предусмотренными на разные годы трехлетнего цикла , повышения равномерности расходования средств и т . п .

Именно поэтому среднесрочное финансовое планирование давно стало общепризнанной практикой. В последние годы созданы все необходимые для его внедрения предпосылки. Так, например, действующий БК РФ требует ежегодной разработки трехлетнего перспективного финансового плана, но фактически годовой бюджет и перспективный финансовый план до 2005 г. являлись (а для большинства регионов и муниципалитетов до сих пор остаются) не связанными друг с другом документами, что не позволяло в полной мере реализовать все преимущества среднесрочного финансового планирования.

С 2005 г . на федеральном уровне внедрена новая модель , которую предлагается сделать базовой для всех бюджетов бюджетной системы Российской Федерации . При этом на федеральном уровне законопроектом предусмотрен переход к следующему этапу развития среднесрочного финансового планирования – формированию и утверждению трехлетних бюджетов . Субъектам Российской Федерации и муниципальным образованием предоставлено право выбора между двумя моделями .

Трехлетний бюджет имеет ряд существенных преимуществ . Утвердив ассигнования на 3 года , в следующем бюджетном цикле можно четко определить объем действующих обязательств и , соответственно , ресурсы для принятия новых обязательств . Главные распорядители бюджетных средств будут более обоснованно планировать результаты своей деятельности , возрастет их ответственность за эффективность использования бюджетных средств .

Впервые появляется возможность заключения как минимум трехлетних ( а в рамках долгосрочных целевых программ и инвестиционных проектов , более длительных ) контрактов , а также заблаговременной подготовки конкурсов , что позволит , в том числе , избежать пика расходов четвертого квартала .

Для субъектов Российской Федерации создаются стимулы не только для удлинения горизонта планирования , но и для наращивания налоговых доходов , поскольку объем межбюджетных трансфертов во втором и третьем годах не может быть ниже утвержденного в предыдущем бюджетном цикле .

Утверждение бюджета на 3 года не означает предопределенности структуры и объема доходов . Внедряется широко применяемый в международной практике принцип « скользящей трехлетки », когда проектировки второго и третьего годов становятся основой для формирования показателей первого и второго годов в следующем бюджетном цикле .

Таким образом , всегда есть возможность для реструктуризации действующих обязательств или принятия , при наличии ресурсов , новых обязательств ; как минимум за счет зарезервированных ( нераспределенных ) условно утверждаемых расходов второго и третьего годов в размере не менее 5% от общего объема расходов в соответствующем году . Это позволяет перейти к новому принципу бюджетного планирования : действующие обязательства , то есть ранее принятые акты и решения , должны быть исполнены ( или , если они признаются неэффективными , отменены ) и только затем следует принимать решения о новых обязательствах .

В качестве примера приводится возможная процедура принятия новых обязательств Российской Федерации . Схематично предлагаемый принцип можно проиллюстрировать следующим образом : есть прогноз ресурсов ( доходов , возможностей для заимствований ), вычитая из которого действующие обязательства ( с разными сроками действия ), получаем объем , который может быть « заполнен » в данном бюджетном цикле новыми обязательствами .

Такой подход предлагается распространить и на бюджетные инвестиции . Во - первых , прежде всего , устанавливается четкий порядок принятия инвестиционных решений . Во - вторых , в Бюджетный кодекс РФ введено понятие « федеральная адресная инвестиционная программа » ( ФАИП ).

В настоящее время программно - целевое бюджетное планирование на федеральном уровне осуществляется в форме федеральных целевых программ , а также Федеральной адресной инвестиционной программы . Порядок формирования и ведения ФАИП установлен Правительством Российской Федерации .

Предполагается , что в ФАИП будут включены все готовящиеся или реализуемые проекты с конкретными параметрами на весь срок строительства , т . е . ФАИП будет определять действующие обязательства по объектам капитального строительства . При этом необходимо соблюдать требования по отражению соответствующих ассигнований в законе о бюджете или в сводной бюджетной росписи . Тем самым планирование и реализация инвестиционных проектов будут интегрированы с бюджетным процессом на всех его стадиях . Это касается и объектов региональной и муниципальной собственности .

Программно - целевое бюджетирование – это одна из форм бюджетирования , ориентированного на результаты . Программы , как правило , связаны с внесением изменений в действующую систему , развитием , реструктуризацией , проведением реформ . Это меры , которые по определению носят временный характер . Они не охватывают всей сферы деятельности органов власти , большая часть которых строится на регулярной , постоянной основе . Но это вовсе не значит , что только программы должны быть описаны количественными результатами .

В планах предлагаемых реформ предполагается распространение программно - целевого бюджетирования на все ассигнования по оказанию государственных ( муниципальных ) услуг независимо от того , являются ли они программами или нет .

Изменение логики бюджетного планирования требует поэтапного расширения полномочий и ответственности главных распорядителей бюджетных средств при исполнении бюджета . Стимул для более эффективного использования средств создается только в том случае , если они достигаются в тех сферах , за которые непосредственно несет ответственность главный распорядитель ( бюджетное учреждение ), которые заложены в его смету .

В соответствии с Концепцией реформирования бюджетного процесса дальнейшее развитие планирования бюджетных расходов предполагает формирование и включение в бюджетный процесс процедуры оценки результативности бюджетных расходов , поэтапный переход от сметного планирования и финансирования расходов к бюджетному планированию , ориентированному на достижение конечных общественно значимых и измеримых результатов .

В отличие от сметного , программно - целевое бюджетное планирование обеспечивает направление и использование бюджетных ресурсов на достижение общественно значимых , количественно измеримых результатов деятельности администраторов бюджетных средств с одновременным мониторингом и контролем результатов , а также качества внутриведомственных процедур финансового менеджмента .

Проведенные исследования вопросов повышения результативности и современных тенденций развития системы бюджетирования позволили сделать вывод о том , что бюджетирование должно иметь место в системе управления бюджетной организацией , так как позволяет руководству планировать производственно финансовую деятельность , проводить оперативный анализ ее результатов и принимать эффективные управленческие решения .

Считаем , что система бюджетирования нуждается в регулярном совершенствовании , адаптации к постоянно меняющимся условиям внешней и внутренней среды . Нами разработаны мероприятия по повышению результативности ее функционирования , реализация которых позволит обеспечить стабильность развития организации и рациональное использование бюджетных средств .

Список литературы Современные тенденции развития системы бюджетирования

- Концепция контроллинга: управленческий учет. Система отчетности. Бюджетирование: Пер. с нем. -2-е изд. -М.: «Альпина Бизнес Букс», 2006. -269 с.

- Щиборщ, К. В. Бюджетирование деятельности промышленных предприятий России/К. В. Щиборщ. -2-е изд., перераб. и доп. -М.: Изд-во «Дело и Сервис», 2005. -592 с.

- Друри, К. Управленческий учет для бизнес-решений: Учебник: Пер. с англ./К. Друри. -М.: ЮНИТИ-ДАНА, 2003. -655 с.

- Попова, Л. В. Бюджетирование на микро-и макроуровне: учебное пособие/Л. В. Попова, В. А. Константинов. -М.: Дело и Сервис, 2009. -288с.

- Бюджетный Кодекс РФ от 31.07.1998г. № 145-ФЗ (Принят ГД ФС РФ 17.07.1998г.) (ред.от 09.02.2009г.): [Электроный ресурс] Режим доступа: Справочно-правовая система Консультант Плюс. -Версия Проф.