Современные тенденции управленческого учета в системе управления корпоративными финансами (на примере организации общественного питания ООО "Дельта+")

")

Автор: Иванишина А.О.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (81), 2021 года.

Бесплатный доступ

В статье рассмотрены современные тенденции управленческого (бухгалтерского) учета на примере предприятия общепита. Учет рассмотрен как один из сложнейших, так как сочетает в себе учет производственной деятельности, торговли и обслуживания гостей. Изучены принципы бухгалтерского учета, а также специфика учета на предприятиях общественного питания и на конкретном примере ООО «Дельта+»

Бухгалтерский учет, организации общественного питания, торговля

Короткий адрес: https://sciup.org/170191825

IDR: 170191825

Modern trends in management accounting in the corporate finance management system (on the example of the public catering company Delta + LLC)

The article examines modern trends in management (accounting) accounting on the example of a catering enterprise. Accounting is considered as one of the most difficult, as it combines accounting for production activities, trade and customer service. The principles of accounting, as well as the specifics of accounting at public catering establishments and on a specific example of LLC "Delta +"

Текст научной статьи Современные тенденции управленческого учета в системе управления корпоративными финансами (на примере организации общественного питания ООО "Дельта+")

Отрасль общественного питания сегодня является наиболее перспективной и динамично развивающейся отраслью в экономике РФ. Для того, чтобы стать успешной организацией в сфере общественного питания, необходимо организовать управленческий (бухгалтерский) учет на основе достоверной и объективной информации о деятельности предприятия, с целью принятия грамотных управленческих решений по развитию финансовохозяйственной деятельности.

Целью нашего исследования является исследование современных тенденций ор- ганизации управленческого (бухгалтерского) учета на предприятиях общественного питания и на примере организации ООО «Дельта+».

Бухгалтерский учет на предприятиях общественного питания ведется на основе нормативно-правого законодательства РФ, базой которой являются требования и стандарты инструктивного письма Минфин РФ от 20.02.2020 г. №16-00-13/03.

К организациям общественного питания относятся предприятия, представленные на рисунке 1.

Рис. 1. Классификация предприятий общественного питания [2]

Среди специфических особенностей организации бухгалтерского учёта на предприятиях общественного питания стоит выделить следующее:

-

- специфика учёта технологии производства готовой продукции;

-

- специфика учёта сырья и материалов, а также движения различных товарноматериальных ценностей;

-

- специфика контроля расходов и их списание.

Наиболее важен учет ТМЦ, так как ревизии ТМЦ в организациях общественного питания происходят чаще, чем в других отраслях экономики.

При определении учётных цен сырья и материалов, а также товаров и готовой продукции могут использоваться закупочные цены, фактическая себестоимость приобретения сырья и материалов, калькуляционные цены и розничные.

При организации синтетического учета ТМЦ, а также ведении хозяйственных операций учёт покупных товаров ведется на счёте 41 «Товары», к которому могут быть открыты различные субсчета [2].

Учёт сырья и материалов в различных подразделениях производится также на счёте 41, при этом некоторые организации могут использовать счёт 10 «Материалы».

В случае, если производство готовой продукции общественного питания является основной деятельностью предприятия, то для учета собственного производства могут быть использованы счета 20 «Основное производство» и счет 21 «Полуфабрикаты собственного производства». Счет 29 «Обслуживающие производства и хозяйства» открывается, если у предприятия общественного питания имеется столовая либо буфет.

Учёт готовой продукции ведётся на счёте 43 «Готовая продукция», а также на счёте 40 «Выпуск готовой продукции, (работ, услуг».)

Для того, чтобы рассмотреть организацию учётного процесса в организациях общественного питания рассмотрим процесс бухгалтерского учёта на примере ООО «Дельта+». Данная организация является микропредприятием, которое было организовано 10 ноября 2017 года. Основной вид деятельности предприятия – деятельность ресторанов и услуг по доставке продуктов питания [3].

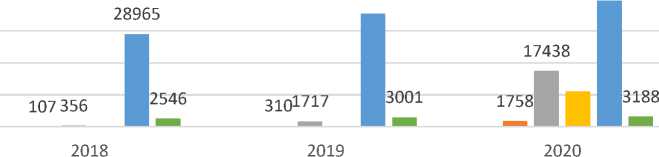

Проведем анализ финансовохозяйственных результатов предприятия с 2018-2020 гг. Данные представим в таблице 1.

Таблица 1. Основные финансово-хозяйственные показатели ООО «Дельта+», тыс.

.

|

Наименование |

2018 |

2019 |

2020 |

Изменение, % |

|

|

2019/2018 |

2020/2019 |

||||

|

Основные средства |

47 |

127 |

109 |

270,21 |

85,83 |

|

Дебиторская задолженность |

107 |

310 |

1758 |

289,72 |

567,10 |

|

Денежные средства |

356 |

1717 |

17438 |

482,30 |

1015,61 |

|

Заемные средства |

90 |

100 |

11001 |

1,11 |

1100,1 |

|

Выручка |

28965 |

35456 |

39439 |

122,41 |

111,23 |

|

Чистая прибыль |

2546 |

3001 |

3188 |

117,87 |

106,23 |

Исходя из данных таблицы 1, отметим, что выручка предприятия с 2018 года увеличивается, что свидетельствует об увеличении объемов продаж или о расширении хозяйственной деятельности. В результате роста выручки чистая прибыль в 2020 году увеличилась на 6,23% по отношению к 2018 году.

Среди негативных моментов, следует отметить рост дебиторской задолженности, величина которой увеличилась в 2020 году в 10 раз и рост заемного капитала, который увеличился в 2020 году в 11 раз. Таким образом, руководству при принятии управленческих решений стоит обратить внимание на повышение эффективности политики в области управления дебиторской задолженностью и заемными средствами.

На рисунке 2 для наглядности представлена динамика финансовохозяйственных показателей предприятия с 2018-2020 гг.

■ Основные средства

■ Денежные средства

■ Выручка

■ Дебиторская задолженность

■ Заемные средства

■ Чистая прибыль

Рис. 2. Основные финансово-экономические показатели ООО «Дельта+», тыс. руб.

Проведем исследование учета в ООО «Дельта+».

В ресторане используется партийный метод в организации бухгалтерского учета готовой продукции, т.е. учитывается производство и продажа партии товаров, на каждую партию составляется калькуляционная карточка.

С целью упрощения ведения бухгалтерского учета продуктов, необходимых для приготовления блюд предприятие использует счет 41 «Товары».

В таблице 2, представлены проводки в ООО «Дельта+» при организации учета готовой продукции.

Таблица 2. Типовые проводки учета готовой продукции в ООО «Дельта+»

|

Хозяйственная операция |

Дт |

Кт |

|

Отражена стоимость продуктов, полученных от поставщика |

41 |

60 |

|

Отражена сумма входного НДС |

19 |

60 |

|

Отражена сумма НДС, предъявленного к вычету |

68 |

19 |

|

Отражена стоимость отпущенных в производство продуктов |

20 |

41 |

|

Списаны расходы на производство |

20 |

69,70,60 |

|

Отражена сумма оприходованной готовой продукции |

43 |

20 |

|

Отражена себестоимость готовой продукции |

90 |

43 |

Стоит отметить, что учет готовой продукции осуществляется по фактической себестоимости.

Управленческий учет в ресторане организован на базе автоматизированной системы «1С: управление предприятием общепита». Данная система позволяет регламентировать весь учет предприятия и эффективно организовать контроль за движением ТМЦ, расходами по каждому центру ответственности. Кроме того, данная программа учитывает все бизнес-процессы ресторана: обработка заказа, приготовление блюд, подача и доставка блюда клиенту, оплата заказа [1].

Для учета расчетных операций с дебиторами и кредиторами в ООО «Дельта+» предусмотрены следующие счета: 60 «Расчеты с поставщиками и покупателями», 70

«Расчеты с персоналом по оплате труда», 73 «Расчеты с персоналом по прочим операциям», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и пр.

Аналитический учет по счету 60 «Расчеты с поставщиками» ведется по каждому предъявленному счету, а расчеты в порядке плановых платежей - по каждому поставщику и покупателю.

Предприятию необходимо проводить структурный (вертикальный) анализ состава дебиторской задолженности. Цель такого анализа - избежать сосредоточения задолженности в отношении какого-либо одного хозяйствующего субъекта.

Таким образом, управленческий (бухгалтерский) учет на предприятиях обще- ственного питания организуется в соответствии с требованиями и правилами российского законодательства, с целью упро- большинство организаций используют автоматизированные программы, позволяю- щие осуществлять не только учет, но и контроль за всеми сегментами бизнес-процессов.

щения и систематизации ведения учета