Современные тенденции в денежно-кредитной политике РФ

Автор: Токарева Г.Ф.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

В статье рассмотрены современные тенденции в денежно-кредитной политике России в условиях эскалации внешнего давления и отключения российских заемщиков от мировых рынков капитала, нестабильности национальной валюты.

Банковский сектор, макроэкономическая динамика, инфляция, капитал

Короткий адрес: https://sciup.org/140113182

IDR: 140113182

Текст научной статьи Современные тенденции в денежно-кредитной политике РФ

Посредством банковской системы в государстве реализуется кредитноденежная политика. Главной задачей денежно-кредитной политики является достижение поставленных экономической политикой государства макроэкономических целей: обеспечение устойчивого роста объема производства, необходимой стабильности цен и эффективной занятости населения [6].

Экономический рост и инфляция

В первом полугодии 2013 года темпы роста ВВП снизились до 1,4% к соответствующему периоду 2012 года. Рост производства товаров и услуг поддерживался за счет повышения потребительского спроса и роста экспорта.

Таблица 1 – Динамика основных макроэкономических показателей [7]

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Валовой внутренний продукт в рыночных ценах |

46308,5 |

55967,2 |

62147,0 |

66193,7 |

70975,8 |

|

Оплата труда наемных работников |

22995,6 |

27762,8 |

31223,6 |

34295,2 |

37113,6 |

|

Чистые налоги на производство и импорт |

8219,2 |

10832,5 |

9856,6 |

10088,1 |

10785,1 |

|

Валовая прибыль экономики и валовые смешанные доходы |

15093,7 |

17371,9 |

21066,8 |

21810,4 |

23077,1 |

|

8,8 |

6,1 |

6,6 |

6,5 |

11,4 |

|

Темп инфляции |

Валовое накопление, внесло отрицательный вклад в прирост ВВП. Необходимо отметить, что ослабление экономической активности сопровождается ростом уровня безработицы: в 2012 г. – 5,1%, в 2014 г. – 5,6% [7].

Сформировавшиеся темпы инфляции с 2011 по 2014 гг связаны с удорожанием продовольственных товаров, обусловленным повышением акцизов на отдельные товары, снижение покупательской способности рубля, а также с индексацией цен на услуги естественных монополий [2].

В 2014 г. инфляция составила 11,4 % и стала самой высокой за последние 6 лет. В последние годы удалось достичь определенных успехов в снижении инфляции. Однако в этом году она значительно ускорилась из-за влияния ряда непредвиденных факторов - ухудшения геополитической ситуации и связанного с ним ослабления рубля, введения внешнеторговых ограничений и неблагоприятной конъюнктуры на рынках отдельных продовольственных товаров [3].

О системе процентных инструментов денежно-кредитной политики Банка России

Ключевая ставка Банка России впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России было введено новое макроэкономическое понятие – « Ключевая ставка » , а так же был изменён и подход к инструментам денежно-кредитной политики.

Именно 13 сентября 2013 года Совет директоров Центрального банка РФ принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции [8].

Таблица 2 - Изменение ставки рефинансирования

|

Макроэкономический показатель |

2010 |

2011 |

2012 |

16 декабря 2014 |

02 февраля 2015 |

15 марта 2015 |

|

Ставка рефинансирования |

7,75 |

8,0 |

8,25 |

17,0 |

15,0 |

14,0 |

В 2012 г. ставка рефинансирования составляла 8,25%, в декабре 2014 г. – 17%. Принятое 15 декабря 2014 года Банком России решение о резком повышении ключевой ставки привело к стабилизации инфляционных и девальвационных ожиданий в той мере, в какой рассчитывал Банк России. Наблюдаемый всплеск инфляции вызван ускоренной подстройкой цен к произошедшему ослаблению рубля и носит ограниченный во времени характер. В дальнейшем инфляционное давление будет сдерживаться снижением экономической активности. По прогнозу Банка России, темп прироста потребительских цен снизится до уровня ниже 10% в январе 2016

года [8].

На очередном заседании Совета директоров Банка России (30 января 2015 года) ключевая ставка Банка России на период с 02.02.2015 г. установлена в размере 15,00% годовых, т.е. понизилась на 2,00 пп.

По сравнению с 2013 годом, в 2014 г. средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам выросли на 1,12-6,13 процентных пункта (таб. 3). Известно, что кредиты являются ключевым инструментом стимулирования совокупного спроса, а также развития и расширения бизнеса [4]. Однако при текущем уровне процентных ставок, лишь незначительное количество домохозяйств и предприятий смогут взять на себя подобные риски.

Таблица 3 - Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях

|

Срок кредитования |

Средняя ставка на декабрь 2013 |

Средняя ставка на декабрь 2014 |

Средняя ставка на 18.02.2015 [10] |

|

до 1 год |

24,7 |

25,82 |

22,86 |

|

от 1 года до 3 лет |

18,3 |

22,24 |

22,7 |

|

Свыше 3 лет |

- |

16,33 |

22,43 |

Традиционно обязательные резервы рассматриваются в качестве неотъемлемого элемента денежно-кредитного регулирования. Применение норм обязательного резервирования призвано сократить мультипликационный эффект расширения депозитов путем воздействия на объем свободных ресурсов банков в целях поддержания денежной массы на необходимом центральному банку уровне. Контролируя денежную массу и управляя ею, ЦБ воздействует на уровень экономической активности в стране и ограничивает темпы инфляции.

В марте 2013 года Совет директоров Банка России принял решение об увеличении нормативов обязательных резервов: по денежным средствам физических лиц, привлеченным во вклады (депозиты) в валюте Российской Федерации, - с 4,0 до 4,25 % (таб. 4). Одновременно исходя из вновь установленных нормативов было произведено внеочередное регулирование обязательных резервов.

Таблица 4 - Нормативы обязательных резервов кредитных организаций

|

Нормативы обязательных резервов кредитных организаций |

01.11.09 31.01.11 |

01.02.11 28.02.11 |

01.03.11 31.03.11 |

01.04.11 28.02.13 |

01.03.13 по наст. время |

|

По обязательствам перед юридическими лицами |

2,5 |

3,5 |

4,5 |

5,5 |

4,25 |

|

По обязательствам перед физическими лицами |

2,5 |

3,0 |

3,5 |

4,0 |

4,25 |

|

По иным обязательствам кредитных организаций |

2,5 |

3,0 |

3,5 |

4,0 |

4,25 |

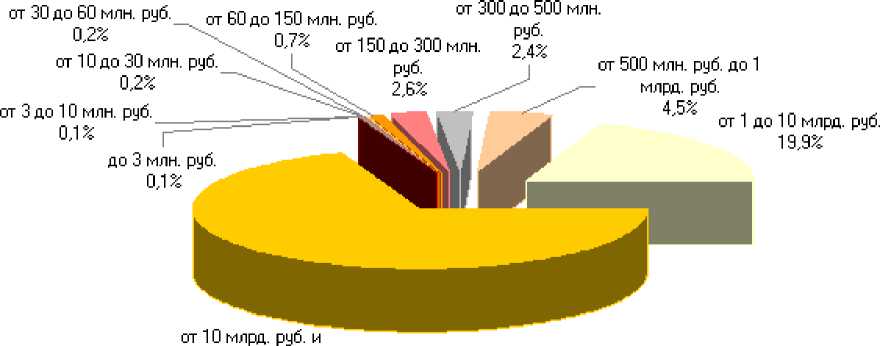

Обязательные резервы кредитных организаций, использующих право на усреднение, депонированные на отдельных счетах в Банке России по итогам регулирования обязательных резервов за январь 2015 года (группировка кредитных организаций по величине зарегистрированного уставного капитала]

выше 69,3^

Рисунок 1 – Обязательные резервы кредитных организаций (составлено автором по данным сайта ЦР РФ)

Динамика обязательных резервов кредитных организаций за январь-март 2015 г. обусловлена увеличением остатков привлеченных средств на счетах клиентов кредитных организаций в условиях сокращения объемов производства, снижением вкладов населения в банках, а также повышением нормативов обязательных резервов в марте 2013 года. Под влиянием указанных факторов сумма обязательных резервов, депонированных кредитными организациями в Банке России на 01 марта 2015 г. составила 493 360,7 млн руб, за период с 01.03.2014 она увеличилась на 77,5 млрд. рублей, или на 18,6 % [12]. Изменение нормативов обязательных резервов в 2013 г. осуществлялось Банком России в исключительных случаях в целях ослабления спекулятивного давления на валютный рынок и обменный курс рубля.

Важным шагом на пути повышения эффективности воздействия денежно-кредитной политики на экономику является переход к режиму плавающего валютного курса. При плавающем валютном курсе Банк России может полностью сконцентрироваться на управлении процентными ставками и достижении цели по инфляции. При этом отказ от совершения интервенций не означает отсутствия влияния Банка России на курс рубля. Изменяя уровень ключевой ставки, Банк России воздействует в том числе и на валютный курс.

В целом, денежно-кредитная политика влияет на экономику не сразу, а постепенно, с определенным лагом. В связи с этим при реализации денежнокредитной политики необходимо основываемся на прогнозе экономического развития. Непредвиденные факторы могут привести к существенным колебаниям инфляции и ее отклонениям от целевого уровня. Диапазон таких возможных отклонений оценивается ЦБ РФ в ±1,5 процентного пункта.

Поскольку денежно-кредитная политика не может оказать влияние на текущие цены, необходимость реакции Банка России в случае возникновения таких непредвиденных факторов определяется исходя из оценки их влияния на цены в среднесрочной перспективе. Распространение воздействия таких факторов на широкий круг цен, ведущее к повышению инфляционных ожиданий и угрозе отклонения инфляции от цели в среднесрочной перспективе, является основанием для изменения ключевой ставки.

Таким образом, главной целью единой государственной денежнокредитной политики на 2015-2017 гг. является обеспечение ценовой стабильности, что подразумевает достижение и поддержание устойчивой низкой инфляции. Ценовая стабильность необходима для повышения и сохранения на высоком уровне благосостояния российских граждан, что является конечной целью государственной экономической политики.

Список литературы Современные тенденции в денежно-кредитной политике РФ

- Абрамова М. А., Александрова Л. С. Финансы, денежное обращение и кредит. -М.: 2013. -537с.

- Багаутдинова И.В., Токарева Г.Ф. Актуальные проблемы кредитования как основы воспроизводства оборотного капитала в условиях вступления России в ВТО//Российское предпринимательство,-2013, №23/245. -С.49-60.

- Дегтярева И.В., Шалина О.И, Марьина А.В. Влияние государства на инновационные процессы/Экономическое возрождение России. -2013 -№2(36). -С115-118.

- Дегтярева И.В., Марьина А.В., Шалина О.И. Влияние государства на инновационные процессы/Вопросы современной экономики. 2013. № 1. С. 49-58.

- «Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов», РФ http://www.cbr.ru

- Официальный сайт Федеральной службы государственной статистики РФ http://www.gks.ru/

- Официальный сайт ЦБ РФ http://www.cbr.ru

- Финансы. Денежное обращение. Кредит: Учебник для вузов./Под ред. проф. Л. А. Дробозиной. -М.: Финансы, ЮНИТИ, 2013. -491с.

- www.bankchart.ru

- http://www.cbr.ru/statistics/?PrtId=int_rat Процентные ставки и структура кредитов и депозитов по срочности -Официальный сайт ЦБ РФ

- Нормативы обязательных резервов (резервные требования) Банка России -Официальный сайт ЦБ РФ http://www.cbr.ru/DKP/print.aspx?file=standart_system/reserv.htm