Современные тренды и проблемы финансового развития экономики

Автор: Степкина Юлия Александровна, Янова Светлана Юрьевна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Теория и философия хозяйства

Статья в выпуске: 3-1 (141), 2023 года.

Бесплатный доступ

Современный санкционный кризис, в котором оказалась Российская Федерация, носит беспрецедентный характер. Впервые в мировой истории против одной страны было введено более 12 тыс. санкций. В статье рассмотрены проблемы финансового развития экономики Российской Федерации и основные направления денежно-кредитной политики и административно-финансовых мер Банка России, которые принимались в этот период. Прошедший год является лучшим примером профессионального управления финансовой дестабилизацией, но позволяет ли монетарная и регуляторная политика управлять экономической рецессией, наметившейся в последнее десятилетие?

Валютный рынок, девалютизация, дестабилизация, регулирование экономики, кризис, санкции, финансовые инструменты, финансовая прозрачность

Короткий адрес: https://sciup.org/148326788

IDR: 148326788

Modern trends and problems of financial development of the economy

The Russian Federation finds itself is unprecedented sanctions crisis. More than 12,000 sanctions were imposed against one country for the first time in the world history. The article discusses the problems of financial development of the Russian Federation economy and the main directions of monetary policy and financial measures of the Bank of Russia, which were taken during this period. The past year is the best example of professional management of financial destabilization, but does monetary and regulatory policy allow managing the economic recession that has emerged in the last decade?

Текст научной статьи Современные тренды и проблемы финансового развития экономики

Современный санкционный кризис, в котором оказалась Российская Федерация, носит беспрецедентный и трудно прогнозируемый характер. Впервые в мировой истории против одной страны было введено более 12 000 санкций (данные по состоянию на 03.02.2023 г.). В настоящей статье рассмотрены проблемы финансового развития экономики Российской Федерации и основные направления денежно-кредитной политики и административно-финансовых решений Банка России, которые принимались в этот период.

ГРНТИ 06.73.02

EDN XLZEBJ

Юлия Александровна Степкина – кандидат экономических наук, доцент кафедры банков, финансовых рынков и страхования Санкт-Петербургского государственного экономического университета.

Светлана Юрьевна Янова – доктор экономических наук, профессор, заведующий кафедрой банков, финансовых рынков и страхования Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 06.02.2023.

Материалы и методы

При проведении настоящего исследования были использованы методы сравнения, анализа и обобщения, в качестве исходных данных использованы статистические данные Росстата [9], материалы Банка России [7], опубликованные на их официальных сайтах, кроме того, учитывались результаты аналитических исследований международных рейтинговых агентств [8], а также результаты исследований и прогнозы международных организаций [12].

Результаты и их обсуждение

В начале 2022 года в результате введённых санкций, блокировки части международных резервов Российской Федерации, резкой девальвации рубля, сбоев и нарушений логистических связей, мнения международных аналитиков и экспертов по прогнозам развития экономики и финансовой системы Российской Федерации были неутешительными: экономика окажется в глубочайшем кризисе в течение нескольких месяцев после введения санкций. В марте 2022 года по оценкам некоторых западных рейтинговых компаний введение санкций в отношении нашей страны должно было отразиться и на мировом рынке. Например, Fitch Ratings в «Специальном докладе: Перспективы мировой экономики – март 2022 года» понизило свой прогноз роста мирового ВВП на 2022 год на 0,7 п.п. до 3,5%, в еврозоне – на 1,5 п.п. до 3,0%, а в США – на 0,2 п.п. до 3,5% [8].

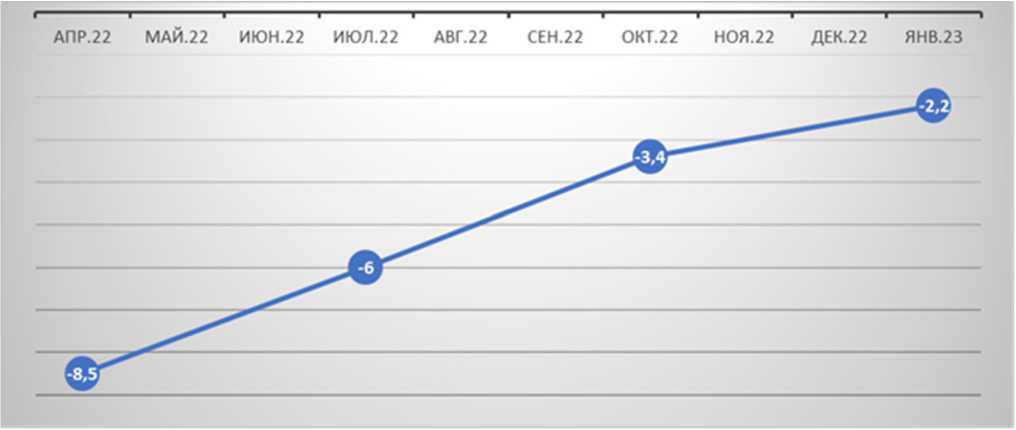

Однако, в течение года прогнозы для российской экономики корректировались на более позитивные с учетом текущей ситуации и комплекса применяемых РФ экономических и финансовых мер. В качестве примера можно привести данные Международного Валютного Фонда (см. рис. 1). В апреле 2022 года МВФ опубликовал самые пессимистичные оценки по уровню ВВП Российской Федерации за 2022 год, а в январе 2023 года фактическая оценка МВФ показателя ВВП сократилась почти в 4 раза в лучшую сторону. Аналогичное улучшение прогнозов происходило и на 2023-2024 гг. (см. табл. 1)

Рис.1 . Прогнозная оценка ВВП РФ от МВФ в 2022 году с учетом ежеквартальной корректировки, % [12]

Таблица 1

Прогноз и оценочные показатели МВФ уровня ВВП РФ в 2022 году, % [12]

|

Дата отчета |

2022 |

2023 (прогноз) |

2024 (прогноз) |

|

Январь 2023 |

–2,2 (оценка) |

0,3 |

2,1 |

|

Октябрь 2022 |

–3,4 (прогноз) |

–2,3 |

–1,5 |

Стоит отметить, что динамика экспертных прогнозов стала одним из важных аналитических индикаторов развития экономики и ее финансовой системы. Макроэкономические опросы Банка России экономистов из различных организаций, таких как АКРА, ИБ Синара, АО «ЛОКО-Инвест», АО «Альфа

Банк», ИК РЕГИОН, НИФИ Минфина и др., проводимые несколько раз в год, также отразили динамику настроений в течение года. Весной 2022 года проведенный опрос экспертов выявил резкое ухудшение основных макроэкономических показателей в прогнозах. В 2022 году ожидалось снижение ВВП на 8%, установление показателя инфляции на уровне 20% и среднегодового курса доллара в 110 руб., однако уже в феврале 2023 года фактические и оценочные значения некоторых показателей сменились на более оптимистичные (см. табл. 2).

Таблица 2

Результаты макроэкономического опроса Банка России: февраль 2023 года [2]

|

2021 факт |

2022 факт (оценка) |

2023 |

2024 |

2025 |

|

|

Индекс потребительских цен (%, декабрь к декабрю предыдущего года) |

8,4 |

11,9 (12,3) |

6,0 (5,8) |

4,1 (4,2) |

4,0 (4,0) |

|

Ключевая ставка (% годовых, в среднем за год, с учетом выходных дней) |

5,7 |

10,6 (10,6) |

7,5 (7,3) |

6,8 (6,6) |

6,0 (6,0) |

|

ВВП (%, год к году) |

5,6 |

-2,5 (-2,9) |

-1,5 (-2,4) |

1,2 (1,5) |

1,5 (1,5) |

|

Уровень безработицы (%, декабрь, без исключения сезонности) |

4,3 |

3,9 (4,0) |

4,3 (4,4) |

4,2 (4,3) |

4,0 (4,2) |

|

Номинальная заработная плата (%, год к году) |

11,5 |

12,4 (11,9) |

7,0 (7,5) |

6,8 (6,5) |

6,0 (5,9) |

|

Экспорт товаров и услуг (млрд долл. США в год) |

550 |

628 (610) |

493 (496) |

500 (475) |

502 (457) |

|

Импорт товаров и услуг (млрд долл. США в год) |

380 |

346 (335) |

360 (350) |

374 (365) |

390 (375) |

|

Курс USD/RUB (руб. за долл., в среднем за год) |

73,7 |

68,6 (68,2) |

72,0 (70,0) |

73,8 (73,0) |

75,6 (75,0) |

Аналитики в феврале 2023 г. по-прежнему ожидают, что инфляция вернется к уровню 4% в 2024 году и далее будет оставаться на этом уровне. Оценка экспертов по уровню ВВП за 2022 год составляет -2,5%. Прогноз на 2023 год также заметно улучшен – до -1,5%. Аналитики снизили прогноз роста российской экономики на 2024 год на 0,3 п.п. до +1,2% и оставили неизменным прогноз на 2025 год (+1,5%) [2].

Важнейшую роль в поддержании бесперебойного функционирования экономики и финансового рынка, в частности, в текущих условиях играет Банк России, который определяет направления социально-экономического развития страны с учетом изменения ситуации в экономике. От его решений зависит также обеспечение финансовой стабильности и доступность инвестиционных ресурсов для экономических субъектов. С самых первых дней «санкционного» давления мегарегулятор оперативно и обоснованно принимал неординарные административно-финансовые решения и сумел в короткие сроки (до трех месяцев) добиться нормализации работы финансового рынка [3]. Наиболее важные среди предпринятых мер представлены на рисунке 2.

Некоторые из них, обеспечив необходимый результат, уже отменены, например, обязательная продажа валютной выручки, другие изменены – ключевая ставка снижена с 20,0% до 7,5%. Однако подавляющая часть регуляторных и монетарных новаций была сохранена, поскольку многие риск-факторы продолжили свое действие. Большинство пролонгированных мер касаются административного регулирования валютного сектора и регуляторной поддержки финансовой устойчивости субъектов финансового рынка, капиталы которых потеряли реальную стоимость в условиях падения фондового рынка, блокировки зарубежных активов, отзыва международных кредитных рейтингов и т.п.

Экзогенные факторы создают неопределенность перспектив развития экономики РФ и финансового рынка. На данный момент существуют проблемы, которые требуют решения: проблема заблокированных активов РФ; санкционное давление на платежную инфраструктуру и отсутствие гарантий бесперебойности платежей; недостаточная правовая защита и финансовое обеспечение со стороны государства для стимулирования долгосрочных накоплений гражданами и утрата доверия индивидуальных инвесторов к рынку ценных бумаг вследствие его сжатия, что может послужить ограничением для развития рынка капитала; потребность в трансформации денежных потоков, системы международных расчетов и внешнеторговых платежей, расширении круга деловых партнеров за счет «дружественных» стран; сложности в переориентации рынка перестрахования на партнеров из «дружественных» стран в связи с уходом с рынка крупных западных перестраховщиков, проблема развития конкуренции на отечественном рынке перестрахования; развитие цифрового финансового рынка, повышение доступности и кибербезопасности финансовых продуктов и услуг в условиях ограничений; необходимость развития национальной рейтинговой индустрии и совершенствования методологии и инструментария по повышению точности и качества кредитных рейтингов, в связи с уходом с рынка ряда иностранных агентств.

-

1. Монетарные

-

• повышение ключевой ставки до 20% годовых; увеличение индивидуальных лимитов по операциям репо (и ломбардным кредитам до пятикратного объема собственных средств кредитных организаций; предоставление в банковский сектор через операции «валютный своп» 10 млрд долл. США в течение 24-25.03.2022; предоставление ликвидности в рублях от 5 до 10 трлн ежедневно по постоянным и аукционным операциям репо и обеспеченным кредитам после блокировки международных резервов ЦБ РФ; снижение нормативов обязательных резервов для кредитных организаций

-

-

2. Рестриктивные

-

• обязательная продажа иностранной валюты в размере 80% выручки от внешнеторговых договоров; введение временного порядка операций с наличной валютой (выдача с банковских счетов, вывоз за границу до 10 тыс. долларов США); введение особого режима торгов на фондовом рынке, временный запрет торгов, дискретные аукционы, запрет операций по поручениям нерезидентов; введение ограничений на раскрытие финансовой информации участниками финансового рынка; запрет на перечисление страховых и перестраховочных платежей нерезидентам

-

3. Поддерживающие

-

• сохранение счетов и вкладов, номинированных в иностранной валюте; сохранение работы карт Visa и MasterCard через Национальную систему платежных карт (НСПК); роспуск макропруденциального буфера капитала по необеспеченным потребительским и ипотечным кредитам, а также требованиям в иностранной валюте; увеличение доли ответственности, передаваемой в перестрахование РНПК в отношении рисков под санкциями, с 10% до 50%; право на реструктуризацию кредитов граждан и субъектов МСП – «кредитные каникулы» сроком до полугода; введение специального валютного и рублевого счетов для расчетов нерезидентов

-

4. Регуляторные

-

• отказ регулятора от применения мер воздействия в отношении участников финансового рынка за нарушение требований положений надзора и регулирования в части оценки активов и пассивов, регистрации, предоставления документов и проведения проверок; не ухудшение оценки финансового положения заемщика, качества обслуживания долга, стоимости имущества на балансе банков и т.п.; фиксация докризисных рейтингов кредитоспособности по эмитентам и финансовым инструментам, расширение Ломбардного списка; фиксация величины курсов иностранных валют и стоимости активов по состоянию на 18 февраля 2022 года для учета и отчетности; разрешение приобретать собственные акции, допущенные к торгам, подконтрольными эмитенту или зависимыми от эмитента организациями

-

Рис. 2. Классификация основных мер мегарегулятора, проведенные в период начала санкционного кризиса, по стабилизации ситуации на финансовом рынке (разработано авторами)

В текущих условиях актуальным вопросом остается формирование и применение моделей и инструментария государственного управления развитием финансового рынка. В ряде работ отечественных ученых представлены стратегические и регуляционные инструменты и диагностические модели [1].

Центральный Банк уже летом разработал программу основных финансовых решений для экономики, нацеленную на инновационную трансформацию [6]. Концепт о необходимости, в первую очередь, структурной трансформации модели экономики содержится во всех документах, принятых Банком России за последнее время.

Вместе с тем, даже при объединении информации Программы и Макроэкономического прогноза ЦБ РФ не представляется возможным определить конкретные экономические инновации, для финансового обеспечения которых могут использоваться предлагаемые меры по развитию отдельных секторов и инфраструктуры финансового рынка. Существующая проблема разрыва финансового и денежно-кредитного регулирования с желаемым, но не достигаемым, уровнем экономического развития наблюдается последние 10 лет и имеет, видимо, собственные, не зависимые от внешних шоков причины.

Осуществляемые Банком России денежно-кредитное, макропруденциальное регулирование и надзор за финансовым рынком имеют декларируемую цель – таргетирование инфляции, операционную цель – поддержание уровня процентных ставок в диапазоне ключевой ставки (или конкретнее – ставки на рынке межбанковского кредитования RUONIA), практическую цель – обеспечение финансовой стабильности для экономики и ее субъектов. В своих документах Банк России неоднократно упоминает, что собственно экономический рост не является целью его политики, которая только обеспечивает условия для «экономического развития страны» [5, c. 8, 23].

Рыночная экономика не может развиваться, не оперируя финансовыми инструментами и ресурсами, соответственно, для страны, населения и бизнеса важны не только параметры ставок и инфляции, но и тот результат, который они обеспечивают для роста экономической активности, реальных доходов и уровня жизни. Сравнение макроэкономических и финансовых индикаторов не дает объективной возможности выявить позитивную динамику их взаимосвязи.

В качестве обобщающих результатов экономического развития можно использовать общепринятые: рост ВВП и рост реальных доходов населения, а для оценки регулирующих финансовых мер: уровень инфляции, рост денежной массы и кредитования экономики. Анализ данных за 2019-2021 гг. (до санкционного кризиса), когда ЦБ РФ использовал в основном классические монетарные методы регулирования без административного вмешательства, показывает, что при одинаковой динамике роста денежной массы и курса доллара США инфляция изменялась разнонаправленно и разными темпами, а ключевая ставка корректировалась контрциклично инфляции не всегда и разными темпами (табл. 3).

Таблица 3

Денежно-кредитные и макроэкономические параметры экономики РФ (2019–2021, квартальная выборка)

|

Дата |

М2 |

Инфляция, % |

Ключевая ставка, % |

Курс RUB/USD |

Индекс ВВП (в ценах 2016 г.) |

|

03.19 |

46212,6 |

5,24 |

7,75 |

65,8895 |

100,66% |

|

06.19 |

46753,3 |

5,13 |

7,75 |

65,3834 |

99,96% |

|

09.19 |

47584,1 |

4,33 |

7,25 |

66,4897 |

102,26% |

|

12.19 |

49195,3 |

3,54 |

6,5 |

64,0817 |

99,02% |

|

03.20 |

51314,2 |

2,31 |

6,0 |

66,9909 |

99,55% |

|

06.20 |

53068 |

3,03 |

5,5 |

70,752 |

99,80% |

|

09.20 |

55294,2 |

3,57 |

4,25 |

73,8039 |

95,51% |

|

12.20 |

56122,6 |

4,42 |

4,25 |

76,1999 |

102,78% |

|

03.21 |

58178,2 |

5,67 |

4,25 |

74,4373 |

100,74% |

|

06.21 |

59194,1 |

6,01 |

5,0 |

73,2965 |

100,68% |

|

09.21 |

59816,9 |

6,69 |

6,5 |

73,2781 |

103,19% |

Составлено по данным [7; 9].

Характерным примером является период с сентября 2020 г. по сентябрь 2021 г., когда при росте индекса инфляции (в годовом выражении) на 87,4% ключевая ставка три квартала оставалась неизменной и к сентябрю была поднята только на 53%. Индекс ВВП в тот же период демонстрировал как падение при снижении ключевой ставки (09.19–06.20), так и рост при ее увеличении (весь 2021 г.).

В принципе, стоит признать, что опережающий прирост М2 (+113%) по сравнению с ВВП (+4%) за период с 2014 по 2021 гг. показывает, что «денежный кредит» экономике, выданный за 8 лет, не дал желаемого результата экономического роста [10]. Данный тренд в 2022 г. может усилиться, поскольку динамика кредитования резко снизилась и в абсолютном, и в относительном выражении (рассчитано по данным [3]): всего через банковский сектор поступило ресурсов в экономику за 9 месяцев 2021 г. – 84,8 трлн руб., а за 9 месяцев 2022 г. – на 5,6 трлн руб. меньше, 79,2 трлн руб.; кредиты превышали депозиты в сентябре 2021 г. на 20,6 трлн руб., в то время как в 2022 г. – только на 7,2 трлн руб.

Рецессионные тренды наблюдаются и по другому важному параметру, который мог бы свидетельствовать об изменении экономического благосостояния. Реальные располагаемые доходы населения за период 2014–2021 гг. снизились на 3,7%, в третьем квартале 2022 г. они снизились еще на 3,4% к аналогичному периоду предыдущего года (рассчитано на основе данных [9]).

Заключение

Принимаемые в течение 2014–2022 гг. Банком России решения быстро и эффективно обеспечивали достижение стабилизации финансовых условий для населения, государства и бизнеса как во время пандемии, так и в периоды санкционных кризисов. Таким образом, регулятор решал главную задачу, предписанную ему законом (см.: «О Центральном банке Российской Федерации (Банке России)»: Федеральный закон от 10 июля 2002 г. № 86-ФЗ; ст. 3). Однако собственно монетарные и регуляторные меры пока не смогли пролонгировать действие трансмиссии до широкого круга экономических отношений.

Финансиализация экономики, о которой говорят последнее десятилетие [11], не приводит к желаемым макроэкономическим эффектам роста без обновления и трансформации собственно экономических структур и процессов. Определенные ограничения накладывает и наличие противоречий между мерами ДКП и мерами регуляторного надзора за финансовыми институтами. В течение прошедших пяти лет произошла смена вектора основной задачи – с управления ростом экономики на управление ее рецессией. На наш взгляд, главная задача ближайшей перспективы – это минимизация эффектов рецессии. Возможными решениями являются: социализация экономики и либерализация условий бизнеса и инвестиций.

Список литературы Современные тренды и проблемы финансового развития экономики

- Афанасьев М.П., Фам Т.Д. Ч., Шаш Н.Н. Управление государством трансформацией финансового сектора экономики в контексте экономических санкций (на примере России) // Вопросы государственного и муниципального управления. 2022. № 3. C. 87-113.

- Макроэкономический опрос Банка России. Результаты опроса: февраль 2023 года. [Электронный ресурс]. Режим доступа: https://cbr.ru/statistics/ddkp/mo_br (дата обращения 02.02.2023).

- Меры Банка России по стабилизации ситуации на финансовом рынке в условиях реализации санкционных рисков. [Электронный ресурс]. Режим доступа: http://www.cbr.ru/content/document/file/134865/plan_limit.pdf (дата обращения 27.01.2023).

- О развитии банковского сектора Российской Федерации - в сентябре 2022 г.: информационно-аналитический материал / Банк России. М., 2022. 6 с.

- Основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов. [Электронный ресурс]. Режим доступа: http://www.cbr.ru/content/document/file/139691/ on_2023(2024-2025).pdf (дата обращения 27.01.2023).

- Основные направления развития финансового рынка Российской Федерации на 2023 год и период 2024 и 2025 годов / Банк России. М., 2021. 14 с.

- Официальный сайт Банка России. [Электронный ресурс]. Режим доступа: http://www.cbr.ru (дата обращения 02.02.2023).

- Официальный сайт рейтингового агентства Fitch Ratings. Перспективы мировой экономики - март 2022 года. [Электронный ресурс]. Режим доступа: https://www.fitchratings.com/research/sovereigns/global-economic-outlook-march-2022-21-03-2022 (дата обращения 31.01.2023).

- Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. Режим доступа: https://rosstat.gov.ru (дата обращения 02.02.2023).

- Статистика Банка России. Денежная масса. [Электронный ресурс]. Режим доступа: https://www.cbr.ru/statistics/ms (дата обращения 27.01.2023).

- Финансовый рынок: новая парадигма развития в условиях трансформации экономики / Санкт-Петербургский государственный экономический университет. СПб., 2022. 211 с.

- World Economic Outlook Update, January 2023. [Электронный ресурс]. Режим доступа: https://www.imf.org/en/Publications/WE0/Issues/2023/01/31/world-economic-outlook-update-january-2023 (дата обращения 03.02.2023).