Современные условия создания инновационных фармацевтических продуктов в России

Автор: Володин В.М., Кунев С.В., Мальченков Е.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (6), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140104986

IDR: 140104986

Текст статьи Современные условия создания инновационных фармацевтических продуктов в России

В постиндустриальном обществе одним из наиболее стратегически важных показателей качества жизни человека выступает уровень его здоровья, функцию обеспечения которого несет система зравоохраненения страны. При этом в условиях современной парадигмы медицинской науки значительная роль принадлежит фармацевтической отрасли как общественно значимому сектору экономики, основой которого выступает фармацевтическая промышленность.

Характерной особенностью российского фармацевтического рынка является высокими ежегодными темпами прироста объемов российского фармацевтического рынка (в 2005 – 35 %, в 2006 – 36 %, в 2007 – 16 %, в 2008 – 25 %, в 2009 г. – 18 %, в 2010 – 9 %, в 2011 – 12 % [9]), сочетающейся с высокой долей импорта лекарственных средств (ЛС) – до 85 % (рис. 1).

Рисунок 1. Динамика показателей российского фармацевтического рынка в 2006 – 2011 гг.

Несмотря на более низкую стоимость создания нового фармпродукта в России (до 60 – 80 млн руб.) отечественные фармкомпании ориентированы, в первую очередь, на производство и маркетинг дженериков (лекарства-копии). Уровень финансирования ими НИОКР составляет 1 – 2% от выручки

(необходимый уровень – 18 %) [7].

Большая часть российских фармпроизводителей ограничена в собственных средствах как в источнике финансирования инновационной деятельности, что является следствием их низкомаржинального продуктового портфеля. Использование банковских кредитов вследствие недостаточной платежеспособности фармкомпаний и высоких проектных рисков не имеет достаточного распространения. Применение широко распространенной в мире формы привлечения финансовых ресурсов – венчурные инвестиции – не развито по причине отсутствия интеграции между разработчиками и производителями лекарств, консервативизма бизнес-модели фармпризводителя (существование в сегменте дешевых дженериков без попыток инновационной деятельности), несовершенства законодательства в сфере интеллектуальной собственности (риск присвоения препарата производителем) [1].

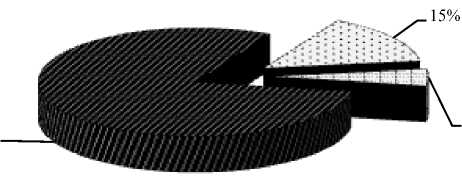

Качественный анализ прироста производства фармпродукции указывает на его экстенсивный характер вследствие доминирования в нем дженериков (рис. 2).

80%

в генерики о брендированные генерики □ инновационные продукты

Рисунок 2. Структура прироста производства фармпродукции в 2010 г.

Так же необходимо отметить, что зачастую регистрируемые инновационные продукты являются либо реализацией проектов, существовавших еще в советский период (например, Арбидол), либо маркетинговой инновацией, состоящей в перепозиционировании лекарства посредством комплекса маркетинговых коммуникаций из одного сегмента в другой, несмежный первоначальному (например, Ингавирин, действующее вещество которого применяется в онкологии).

Развитие отечественной фармацевтической промышленности является одним из приоритетных направлений экономической политики, включающей на современном этапе реализацию ФЦП «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу» на основе Стратегии «Фарма-2020» и Федерального закона Российской Федерации от 12 апреля 2010 г. № 61-ФЗ «Об обращении лекарственных средств».

Разработка и реализация указанной ФЦП имеют императив решения проблемы провала в системе «доведения» результатов фундаментальных исследований до промышленного производства. ФЦП рассматривается как инструмент, обеспечивающий переход отечественной фармацевтической и медицинской промышленности на инновационную модель развития путем создания 17 научно-исследовательских центров мирового уровня, из которых

10 – по разработке новых лекарственных средств, 7 – по разработке медицинской техники и изделий медицинского назначения. Общее финансирование ФЦП планировалось на уровне 185 млрд руб., но в 2012 г. Минпромторг России уже заявил о первых планах его снижения на 314 млн руб. [10].

Реальность достижения заявленных результатов неоднократно ставилась под сомнение отраслевыми специалистами вследствие длительности разработки инновационных ЛС (до 14 лет), дефицита площадок под строительство заводов с необходимым пакетом услуг по инфраструктуре (особенно важно для компаний, заинтересованных в локализации производства в России), неудовлетворительного состояния отраслевой науки (разрушении НИИ, недостаток научных работников), несовершенства законодательства в области защиты прав интеллектуальной собственности.

Другой существенной проблемой отрасли является обязательный переход с 01.01.2014 г. фармацевтического производства на международный отраслевой стандарт GMP в соответствии с Федеральным законом «Об обращении лекарственных средств», рассматриваемый как непременное условие дальнейшей легальной производственной и маркетинговой деятельности фармкомпаний на территории России.

В настоящее время по разным оценкам переход на данный стандарт осуществлен лишь 15 % российских предприятий. Сложность получения сертификата GMP заключается в необходимости приведения в соответствие с международными требованиями самих производств, помещений, где они располагаются, а также разработки регламентов, документов по качеству и обязательном обучении персонала.

Вступление России в ВТО (Федеральный закон «О ратификации Протокола о присоединении Российской Федерации к Марракешскому соглашению об учреждении Всемирной торговой организации от 15 апреля 1994 г.» № 126-ФЗ от 21 июля 2012 г.) вносит существенные коррективы в развитие отрасли, но однозначных оценок результатов этого процесса пока нет. С одной стороны, снижения пошлинных ставок на импортные ЛС с 15 % до 6,5 %, фармацевтических субстанций – с 10 % до 2 – 3 % [7] в течение 2 – 3 лет должно снизить стоимость импортных препаратов и удешевить производство российских, а, с другой, рост импортного прессинга способен привести к закрытию многих существующих предприятий.

Возможным путем создания собственной инновационной базы фармпредприятий могла бы стать ступенчатая стратегия постепенного перехода от производства низших дженериков (старые препараты-копии) к высшим (с небольшим сроком потери патентной защиты), маркетинг которых позволил бы обеспечить рост финансового потенциала.

Однако, препятствием такому сценарию является предполагаемая адаптация к российского законодательства к норме эксклюзивности данных («Data exclusivity»), являющейся инструментом защиты интеллектуальной собственности в отношении оригинальных инновационных лекарств при их регистрации и введении в гражданский оборот в США и странах ЕС. Российское патентное законодательство запрещает использование в течение 20 лет изобретения, относящегося к лекарственному средству, без разрешения правообладателя. Однако дженериковая фармкомпания может зарегистрировать свое лекарственное средство в период действия патента оригинального, с использованием данных клинических исследований последнего и начать производство и маркетинг с момента истечения срока действия патента. При этом срок патентной защиты отсчитывается от подачи заявки на патент, а не от начала продаж лекарств, что снижает общую доходность продаж оригинального препарата. При вступлении нормы эксклюзивности данных российские производители дженериков будут ограничены в права в течение 6 лет после истечения срока действия патента использовать результаты клинических исследований оригинального препарата [2].

Кроме того, под угрозу свертывания попадает реализация рассмотренной ранее отраслевой ФЦП и Распоряжение Правительства РФ от 6 июля 2010 г. № 1141-р «Перечень стратегически значимых лекарственных препаратов, производство которых должно быть налажено в России до 2015 г.» («Список 57») вследствие отсутствия официальных разъяснений, с одной стороны, и наличие взятых обязательств по отмене прямого субсидирования промышленности – с другой.

Таким образом, в настоящее время тенденции инновационного развития фармацевтической отрасли России имеют противоречивый характер. Однако, существующая ситуация однозначно негативно влияет на фармацевтическую безопасность страны, определенную Всемирной организацией здравоохранения как соотношение 70 : 30, где последнее – импорт.

Список литературы Современные условия создания инновационных фармацевтических продуктов в России

- Балашов, А. И. Инновационное развитие фармацевтической отрасли как инструмент обеспечение лекарственной безопасности страны/А. И. Балашов//Национальные интересы: приоритеты и безопасность. -2011. -№ 26 (119). -С. 58 -63.

- Белашов, А. Что ждет рынок фармацевтики в связи с вступлением России в ВТО? /А. Белашов. -Режим доступа: http://www.evrika.ru/news/641.

- Без инноваций будущего у фармбизнеса нет . -Режим доступа: http://gmpnews.ru/2010/09/bez-innovacij-budushhego-u-farmbiznesa-net/.

- В 2008 -2010гг. доля препаратов, не прошедших III фазу клинических исследований, составила 55 % . -Режим доступа: http://clinical-pharmacy.ru/digest/klinic-issledovaniya/306-v-20082010gg-dolya-preparatov-ne-proshedshih-fazu-klinicheskih-issledovaniy-sostavila-55.html.

- Гетьман, М.А. Большая фарма/М.А. Гетьман; 2-е изд., перераб и доп. -М.: Литтерра, 2008. -332 с.

- Голдви, С. Структура мировых расходов на лекарственные средства /С. Голдви//Аптека: электрон. уженедельник. -2011. -№26 (797). -Режим доступа: http://www.apteka.ua/article/86695.

- Потапов, А.А. Фармацевтический бизнес России. Инновационный путь развития//Современные аспекты экономики. -2011. -№ 10. -С. 34 -45.

- Справка Минэкономразвития РФ по обязательствам России в качестве члена ВТО . -Режим доступа: www.wto.ru/ru/content/documents/docs/spravka_mert.doc

- Фармацевтический рынок России в 2011 году . -Режим доступа: www.dsm.ru/content/file/dsm_11.pdf

- Финансовые сокращения программы ФАРМА-2020 . -Режим доступа: www.gmpnews.ru/2012/08/finansovye-sokrashheniya-programmy-farma-2020-konsnutsya-rekonstrukcij/.

- ФЦП «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу» /Федеральные целевые программы России: сайт Департамента государственных целевых программ и капитальных вложений Министерства экономического развития Российской Федерации. -Режим доступа: http://fcp.economy.gov.ru/cgi-bin/cis/fcp.cgi/Fcp/ViewFcp/View/2012/350.

- R&D -дорого, рискованно… и весьма перспективно . -Режим доступа: http://healtheconomics.ru/index.php?option=com_content&view=article&id=10716:rad-&catid=1:latest-news&Itemid=107

- R&D-активность на мировом фармрынке . -Режим доступа: http://healtheconomics.ru/index.php?option=com_content&view=article&id=10708:rad-&catid=1:latest-news&Itemid=107