Современные вопросы формирования собственных доходов бюджета территорий

Автор: Яковлева И.А., Жалсараева Е.А.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Рубрика: Экономические науки

Статья в выпуске: 3 (54), 2015 года.

Бесплатный доступ

Статья посвящена актуальным вопросам мобилизации доходов бюджетов с учетом особенностей социально-экономического развития, совершенствования действующего законодательства в условиях реформирования бюджетных отношений. Рассматриваются экономическое содержание процесса формирования бюджетных доходов и пути укрепления собственной доходной базы на примере муниципального образования и субъекта РФ.

Бюджет, доходы бюджета, муниципальные и региональные финансы, бюджетный процесс

Короткий адрес: https://sciup.org/142143043

IDR: 142143043 | УДК: 336.14

Topical issues of formation of own budget incomes of the territories

The article is devoted to actual problems of budget incomes mobilization regarding peculiarities of social and economic development, improvement of present legislation in the conditions of budget restructuring. The economic process of budget incomes forming is analyzed. The authors also consider the ways of strengthening of own revenue base on the example of municipal formation and RF subject.

Текст научной статьи Современные вопросы формирования собственных доходов бюджета территорий

Региональные и муниципальные финансы являются основой экономического процесса страны, служат базой для решения проблем эффективного социально-экономического развития территорий. Это обусловлено значимостью доходных источников для обеспечения выполнения органами власти и управления возложенных на них функций. Существует объективная необходимость адекватной, достоверной, своевременной оценки объемов доходов, что создает основу для правильного планирования расходных обязательств бюджета и является главным внешним признаком эффективной деятельности органов власти и управления.

В настоящее время наибольшее внимание уделяется вопросам формирования налоговых поступлений в региональные и местные бюджеты, так как они составляют наибольшую долю поступлений. Вместе с тем, учитывая противоречивые тенденции экономического развития, несовершенство методологии планирования доходных источников, трансформацию действующего законодательства и, как следствие, нестабильное поступление доходов, необходимо провести научные исследования в области формирования доходов бюджетов.

Структура доходов подвижна и во многом определяется конкретными экономическими условиями. Во всех развитых странах основными доходами бюджета являются налоговые платежи, на неналоговые поступления приходится небольшой удельный вес – менее 10% от совокупного бюджетного дохода.

Доходная база консолидированных бюджетов субъектов Российской Федерации формируется с учетом основных направлений в области бюджетной и налоговой политики, обозначенных в ежегодных Бюджетных посланиях Президента Российской Федерации Федеральному Собранию Российской Федерации, в Программе развития бюджетного федерализма и Концепции реформирования бюджетного процесса в Российской Федерации.

Основными налоговыми поступлениями в бюджеты субъектов РФ являются следующие доходы:

-

1. Налоговые доходы от региональных налогов:

-

а) налога на имущество организаций ‒ по нормативу 100%;

-

б) налога на игорный бизнес ‒ по нормативу 100%;

-

в) транспортного налога ‒ по нормативу 100%.

-

2. Налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами.

В таблице 1 представлена информация за период 2010-2012 гг. по динамике и структуре доходов консолидированного бюджета Республики Бурятия.

Таблица 1

Динамика и структура доходов бюджета Республики Бурятия за 2010-2012 гг.

|

Наименование показателя |

2010 г. |

2011 г. |

2012 г. |

|||

|

сумма, млн. руб |

уд. вес |

сумма, млн. руб |

уд. вес |

сумма, млн. руб |

уд. вес |

|

|

Всего доходов: |

33 923,23 |

100 |

38 624,82 |

100 |

40 681,96 |

100 |

|

Налоговые доходы |

12 298,27 |

36,3 |

15 256,35 |

39,5 |

16 510,15 |

40,6 |

|

Неналоговые доходы |

438,79 |

1,3 |

643,39 |

1,7 |

528,48 |

1,3 |

|

Безвозмездные поступления |

21 186,17 |

62,5 |

22 725,08 |

58,8 |

23 643,33 |

58,1 |

Из данных таблицы 1 видно, что темп роста общей суммы доходов за рассматриваемый период составил 19,9 %, в том числе темп роста налоговых доходов – 34,2 %, неналоговых доходов – 20,4 %. Высокий удельный вес безвозмездных поступлений свидетельствует о дотационности республиканского бюджета.

Таблица 2 Структура и динамика налоговых доходов

|

Наименование показателя |

2010 г. |

2011 г. |

2012 г. |

|||

|

сумма, млн руб |

уд.вес |

сумма, млн руб |

уд.вес |

сумма, млн руб |

уд.вес |

|

|

Всего доходов: |

12 298,27 |

100 |

15 256,35 |

100 |

16 510,15 |

100 |

|

Налоговые доходы |

12 298,27 |

100,0 |

15 256,35 |

100,0 |

16 510,15 |

100,0 |

|

Налоги на прибыль |

8 305,52 |

67,5 |

10 576,72 |

69,3 |

10 693,15 |

64,8 |

|

Налоги на товары (работы, услуги), реализуемые на территории РФ |

1 813,40 |

14,7 |

2 118,34 |

13,9 |

2 320,95 |

14,1 |

|

Налоги на совокупный доход |

666,1 |

5,4 |

791,98 |

5,2 |

1 056,78 |

6,4 |

|

Налоги на имущество |

1 134,39 |

9,2 |

1 283,80 |

8,4 |

1 902,63 |

11,5 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

328,47 |

2,7 |

430,68 |

2,8 |

472,55 |

2,9 |

|

Государственная пошлина |

48,27 |

0,4 |

54,82 |

0,4 |

64,03 |

0,4 |

|

Задолженность и перерасчет по отмененным налогам, сборам и иным обязательным платежам |

2,12 |

0,0 |

0,01 |

0,0 |

0,06 |

0,0 |

Положительная динамика налоговых поступлений обусловлена ростом основных экономических показателей, объемов производства и реализации в базовых отраслях экономики. Улучшение финансового состояния организаций, рост прибыли организаций в 1,8 раза, увеличение фонда заработной платы на 10,4%, рост объемов промышленного производства на 12,9%, а также количества субъектов малого предпринимательства обеспечили прирост налоговых доходов в отчетном году на 24% к уровню 2010 г. Увеличились объемы поступлений по всем основным доходообразующим источникам ‒ налогу на прибыль, акцизам, налогу на имущество организаций, налогу на добычу полезных ископаемых.

Наиболее значительный темп роста наблюдается по налогу на прибыль организаций, что обусловлено увеличением платежей от крупнейших плательщиков, благоприятной ценовой конъюнктурой в золотодобывающей отрасли.

Поступление налога на прибыль за 2011 г. составило 10576,72 млн. руб., или 99,1% к годовому плану, по сравнению с 2010 г. произошел рост в 1,3 раза, или на 2271,2 млн. руб.

По данным территориального органа Федеральной службы государственной статистики по Республике Бурятия, на 1 января 2012 г. прибыль организаций составила 18783,5 млн. руб. или 178,2% к уровню 2010 г. Определяющую роль в значительном росте прибыли в целом по республике сыграл рост прибыли в добыче полезных ископаемых и производстве транспортных средств и оборудования – в 2,9 и 1,4 раза соответственно, что связано как с ростом физических объемов производства, объемов добычи полезных ископаемых, так и ценовым фактором (рост мировых цен на золото).

В то же время по налогу на прибыль не достигнут запланированный годовой показатель. Невыполнение утвержденных бюджетных назначений (99,1% годового плана) обусловлено тем, что главным администратором доходов Управлением Федеральной налоговой службы по Республике Бурятия в декабре 2011 г. прогнозировалось поступление налога на прибыль организаций, доначисленного по результатам выездной налоговой проверки ОАО «Тугнуйский угольный разрез», в сумме 72 млн. руб. Головной организацией ОАО «Сибирская угольная энергетическая компания» при формировании платежного поручения ошибочно указан неверный счет УФК по Забайкальскому краю.

По группе доходов «Налоги на совокупный доход» исполнение составило 791977,3 тыс. руб., или 103,9% к годовому плану.

Поступления налога, взимаемого с применением упрощенной системы налогообложения, составили 789462,9 тыс. руб. (103,8% плана), единого сельскохозяйственного налога – 2514,4 тыс. руб. (157,1%).

Реализация мер государственной поддержки и соответствующее развитие субъектов малого предпринимательства обеспечили положительную динамику налогов на совокупный доход по сравнению с 2010 г. Сумма налогов увеличилась на 18,9 % (125874,4 тыс. руб.) в связи с ростом количества субъектов малого бизнеса и объема оказываемых ими работ (услуг), изменением норматива отчислений в республиканский бюджет.

Налог на имущество организаций за 2011 г. поступил в объеме 1283,8 млн. руб., или 100,5% к годовому плану. К уровню 2010 г. поступления увеличились на 149,41 млн. руб., или на 14,2%, что обусловлено ростом среднегодовой стоимости имущества (в результате переоценки, ввода в эксплуатацию новых основных средств).

За 2011 г. по налогам, сборам и регулярным платежам за пользование природными ресурсами поступление составило 430679,7 тыс. руб., или 102,5% бюджетных назначений, из них основная часть (99,2%) приходится на налог на добычу полезных ископаемых.

В 2011 г. в республиканский бюджет поступило 54815,5 тыс. руб. государственной пошлины, или 120,9 % к бюджетным назначениям и 113,6% к уровню прошлого года. Перевыполнение плана обусловлено авансовыми платежами в конце года по госпошлине за совершение действий, связанных с лицензированием продажи алкогольной продукции (главный администратор – Министерство промышленности и торговли РБ).

Анализируя неналоговые доходы бюджета Республики Бурятия, можно сделать вывод о том, что доходов от использования имущества, находящегося в государственной собственности, поступило 71926,5 тыс. руб., или 120,1% годового плана, рост к уровню 2010 г. на 6,2%. В составе доходов от использования имущества удельный вес доходов, получаемых в виде арендной платы за использование государственного имущества, составил 87,7%; процентов, полученных от предоставления бюджетных кредитов внутри страны ‒ 7,7; прочих доходов от использования имущества – 2,8%, доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, – 1,5%; платежей от государственных и муниципальных предприятий – 0,3%.

Структура неналоговых доходов за 2010-2012 гг. представлена в таблице 3.

Перевыполнение годового плана по данной группе доходов в основном за счет доходов, получаемых в виде арендной платы за земельные участки, государственная собственность на которые не разграничена, в связи с ростом количества арендаторов.

За 2011 г. поступило платежей при пользовании природными ресурсами в сумме 94110,6 тыс. руб., или 111,9% к бюджетным назначениям и 77,4% к уровню 2010 г. В общей сумме платежей при пользовании природными ресурсами 35% приходится на плату за негативное воздействие на окружающую среду, 5,9 % на платежи при пользовании недрами, 59,1% на плату за использование лесов.

Поступление платы за негативное воздействие на окружающую среду составило 32929,5 тыс. руб., или 114,1% годового плана и 98,8% к 2010 г. Снижение поступлений к прошлому году связано с получением отдельными предприятиями разрешений на выброс загрязняющих веществ, которые в 2010 г. ввиду отсутствия указанных разрешений производили расчет и уплату платежей с учетом 25-кратного повышающего коэффициента.

Таблица 3 Структура и динамика неналоговых доходов

|

Наименование показателя |

2010 г. |

2011 г. |

2012 г. |

|||

|

сумма, млн. руб |

уд. вес |

сумма, млн. руб |

уд. вес |

сумма, млн. руб |

уд. вес |

|

|

Всего доходов: |

33 923,23 |

100 |

38 624,82 |

100 |

41 681,96 |

100 |

|

Неналоговые доходы |

438,79 |

1,3 |

643,39 |

1,7 |

528,48 |

100 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

67,74 |

0,2 |

71,93 |

0,2 |

98,94 |

18,7 |

|

Платежи при пользовании природными ресурсами |

121,55 |

0,4 |

94,11 |

0,2 |

105,71 |

20,0 |

|

Доходы от оказания платных услуг и компенсации затрат государства |

590,52 |

1,7 |

408,45 |

1,1 |

76,64 |

14,5 |

|

Доходы от продажи материальных и нематериальных активов |

33,52 |

0,1 |

51,47 |

0,1 |

67,54 |

12,8 |

|

Административные платежи и сборы |

0,18 |

0,0 |

0,16 |

0,0 |

0,9 |

0,2 |

|

Штрафы, санкции, возмещение ущерба |

2,54 |

0,0 |

7,01 |

0,0 |

153,47 |

29,0 |

|

Прочие неналоговые доходы |

-1,26 |

0,0 |

10,26 |

0,0 |

25,28 |

4,8 |

Платежей при пользовании недрами поступило 5563,3 тыс. руб., или 110,8 % годового плана и 35,6% к 2010 г. Снижение к уровню прошлого года произошло за счет разовых платежей за пользование недрами при наступлении определенных событий, оговоренных в лицензии (бонусы) ‒ проведение в 2010 г. аукциона на получение права пользования недрами на Николаевском месторождении гранитов.

Плата за использование лесов поступила в сумме 55617,9 тыс. руб., что составило 110,8% годовых назначений, к уровню 2010 г. снижение на 23,4 % в связи с сокращением объемов отпуска древесины.

Доходы от оказания платных услуг и компенсации затрат государства в республиканский бюджет поступили в сумме 408445,5 тыс. руб., или 100,2% к бюджетным назначениям. Снижение поступлений к уровню прошлого года по данной группе доходов на 30,8% (-182075,7 тыс. руб.) обусловлено разовым возвратом в 2010 г. дебиторской задолженности прошлых лет, а также изменением правового положения государственных учреждений.

Доходов от продажи материальных и нематериальных активов поступило 51471,4 тыс. руб., или 145,8% годового плана и 153,5% к прошлому году. Перевыполнение плановых назначений за счет доходов от продажи земельных участков, государственная собственность на которые разграничена, в связи с проведением аукционных торгов в декабре 2011 г.

Исполнение республиканского бюджета по штрафам, санкциям, возмещению ущерба составило 7005,2 тыс. руб., или 174,1 % годового плана. По сравнению с 2010 г. наблюдается увеличение поступлений на 4 466,5 тыс. руб. Положительная динамика по данной группе доходов связана с ростом взысканий штрафных санкций за нарушения антимонопольного законодательства, законодательства о рекламе, о размещении заказов на поставки товаров, выполнение работ, оказание услуг. Таким образом, неналоговые доходы занимают в доходной части бюджета Республики Бурятия довольно значительное место и имеют имущественный характер.

Анализ безвозмездных поступлений показал, что плановые назначения были перевыполнены на 7,3 %, при этом наибольший удельный вес (52 %) в структуре трансфертов составили дотации.

Комплексный подход к исследованию проблем формирования доходной части бюджета включает в себя и изучение третьего уровня бюджетной системы – бюджеты муниципальных районов и городских округов Республики Бурятия. Органами местного самоуправления совместно с республиканскими органами власти, налоговыми и регистрирующими органами, главными администраторами доходов проводятся мероприятия по укреплению и расширению собственной доходной базы местных бюджетов, увеличению поступлений налогов и сборов, сокращению задолженности по налогам и неналоговым доходам.

В таблице 4 приведены данные по структуре налоговых и неналоговых доходов бюджетов муниципальных образований за 2012-2013 гг.

Таблица 4

Налоговые и неналоговые доходы муниципальных образований Республики Бурятия в 2013 г.

|

Муниципальное образование |

В том числе |

||||

|

налоговые |

неналоговые |

||||

|

отчет |

без доп. норм |

отчет |

|||

|

тыс. |

руб. |

к 2012 г., % |

тыс. руб. |

к 2012 г., % |

|

|

Баргузинский |

82 230,4 |

82 230,4 |

119,5% |

12 651,7 |

115,9% |

|

Баунтовский |

69 314,9 |

69 314,9 |

106,2% |

11 114,3 |

109,7% |

|

Бичурский |

101 114,0 |

49 105,0 |

112,1% |

9 646,7 |

64,7% |

|

Джидинский |

138 779,0 |

63 207,2 |

113,3% |

6 498,7 |

73,7% |

|

Еравнинский |

129 018,1 |

55 728,6 |

100,7% |

10 599,2 |

89,8% |

|

Заиграевский |

304 702,7 |

188 382,8 |

112,0% |

32 928,2 |

101,4% |

|

Закаменский |

62 076,5 |

62 076,5 |

110,7% |

21 511,4 |

84,2% |

|

Иволгинский |

57 854,8 |

57 854,8 |

111,7% |

25 596,8 |

120,5% |

|

Кабанский |

242 727,3 |

242 727,3 |

111,8% |

74 047,7 |

214,6% |

|

Кижингинский |

33 336,9 |

33 336,9 |

117,0% |

4 105,3 |

160,3% |

|

Курумканский |

34 544,0 |

34 544,0 |

110,4% |

21 370,8 |

214,3% |

|

Кяхтинский |

156 118,9 |

156 118,9 |

120,1% |

25 856,4 |

96,0% |

|

Муйский |

159 486,8 |

159 486,8 |

107,6% |

17 166,7 |

69,9% |

|

Мухоршибирский |

210 573,0 |

113 199,8 |

116,3% |

18 883,3 |

88,3% |

|

Окинский |

162 213,8 |

73 487,2 |

120,2% |

4 850,8 |

74,2% |

|

Прибайкальский |

97 789,4 |

97 789,4 |

115,6% |

16 831,4 |

81,6% |

|

Северо-Байкальский |

202 827,5 |

88 580,4 |

111,4% |

13 250,9 |

83,7% |

|

Селенгинский |

370 896,1 |

188 149,6 |

116,1% |

64 658,9 |

121,4% |

|

Тарбагатайский |

81 841,1 |

38 523,9 |

119,0% |

18 380,1 |

89,4% |

|

Тункинский |

149 944,5 |

74 676,8 |

113,7% |

9 761,8 |

112,3% |

|

Хоринский |

88 667,8 |

40 612,7 |

56,1% |

7 654,9 |

112,8% |

|

г. Северобайкальск |

196 443,6 |

196 443,6 |

108,5% |

38 706,7 |

98,9% |

|

г. Улан-Удэ |

2 878 021,5 |

2 878 021,5 |

111,4% |

520 422,3 |

84,1% |

|

ИТОГО |

6 010 522,5 |

5 043 598,9 |

111,1% |

986 494,9 |

94,3% |

Наибольший удельный вес (47,9 %) в структуре налоговых доходов сводного бюджета занимает муниципальное образование «Городской округ г. Улан-Удэ». На 2-м месте (6,2 %) находится муниципальное образование «Селенгинский район».

В качестве объекта исследования был взят муниципальное образование «Тарбагатай-ский район». Доходы бюджета МО «Тарбагатайский район» формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством Российской Федерации о налогах и сборах, законодательством Республики Бурятия о налогах и сборах, нормативными правовыми актами МО «Тарбагатайский район» о налогах и сборах.

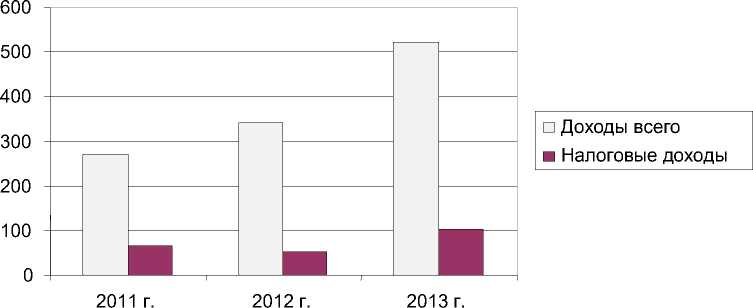

Доходную часть местного бюджета характеризуют данные таблицы 6.

По данным таблицы 6 видно, что 2011-2013 гг. в доходах местного бюджета Тарбага-тайского района преобладает значительная доля финансовой безвозмездной помощи с вышестоящего бюджета. При этом доля безвозмездных поступлений за анализируемый период не снижается, а, наоборот, имеет тенденцию к росту с 2016431,0 до 415461,5 тыс. руб. Это свидетельствует о том, что собственных доходов Тарбагатайского района недостаточно для осуществления ряда полномочий на проведение таких расходов, как оплата коммунальных услуг, выплата заработной платы, так как в течение финансового года возможно повышение тарифов и лимитов, предусмотренных по бюджету может быть недостаточно.

Анализируя структуру доходов в 2011-2013 гг., можно увидеть снижение удельного веса налоговых и неналоговых доходов от общего поступления соответственно с 23,9 до 19,4% и с 1,5 до 0,8%, с одновременным ростом доли финансовой безвозмездной помощи от общего объема доходов с 74,6 до 79,8%. Местный бюджет Тарбагатайского района находится практически в полной зависимости от вышестоящего бюджета бюджетной системы. Снижение или незначительный рост собственных доходов приводят к увеличению объема финансовой помощи.

Таблица 5

Доходы местного бюджета МО «Тарбагатайский район» в 2011–2013 гг., тыс. руб.

|

Наименование вида дохода |

2011 г. факт |

2012 г. факт |

2013 г. Факт |

|

Доходы всего |

270349,0 |

341192,9 |

521686,5 |

|

1. Налоговые доходы |

64519,0 |

53845,2 |

101511,5 |

|

2. Неналоговые доходы |

4187,0 |

2937,7 |

4672 |

|

Доходы от сдачи в аренду имущества |

2265,0 |

1454,2 |

0 |

|

Возмещение потерь от сельскохозяйственного производства |

229,0 |

374,4 |

1612,3 |

|

Доходы от продаж и платных услуг |

135,0 |

344,2 |

1796,9 |

|

Платежи за выполнение соглашений о разделе продукции |

430,0 |

0 |

0 |

|

Штрафные санкции |

1128,0 |

764,8 |

1255,3 |

|

3. Безвозмездные поступления |

201643,0 |

284409,9 |

415461,5 |

|

Дотации |

140353,0 |

94404,9 |

81270,4 |

|

Субвенции |

147,0 |

69330,8 |

219547,5 |

|

Субсидии |

61143,0 |

120674,2 |

114643,6 |

Следует отметить, что снижение доли собственных доходов происходит не только за счет изменения бюджетного и налогового законодательства, но и за счет того, что муниципалитетам невыгодно обеспечивать рост собственных доходов, так как это обернется для них снижением объема финансовой помощи.

В бюджет района зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами: единого налога на вмененный доход для отдельных видов деятельности; единого сельскохозяйственного налога; государственной пошлины; за выдачу разрешения на распространение наружной рекламы.

В бюджет муниципального района подлежат зачислению налоговые доходы от федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, по нормативам отчислений, установленным органом государственной власти субъектов РФ, например, налог на прибыль.

Рис. Структура налоговых доходов в общем объеме поступления в 2011-2013 гг., тыс.руб.

Анализ структуры налоговых доходов в разрезе видов платежей местного бюджета МО «Тарбагатайский район» за 2011-2013 гг. показал, что основу собственных доходов составляет налог на доходы физических лиц, его удельный вес в общей сумме налоговых доходов местного бюджета района составил в 2011 г. 57,4% к общему доходу налоговых платежей, в 2012 г. показатель получился 47,4%, в 2013 г. 66,6%.

В разрезе группы налогов, формирующих основную массу налоговых поступлений, также происходит увеличение, так, налог на прибыль вырос на 38,6%, или 564,4 тыс. руб., налог на доходы физических лиц увеличился в 2,7 раза, среди зачисляемых в бюджет доходных источников это наиболее объемный налог.

Ставки по налогу на имущество с высокой инвентаризационной стоимостью установлены на среднем уровне. В результате местный бюджет несет потери.

Таким образом, объем поступлений налоговых доходов в бюджет муниципального района напрямую зависит от стабильности установленных нормативных отчислений вышестоящими бюджетами органами, которые узаконены нормативными документами, а налогоплательщики (как физические, так и юридические лица), соблюдая законодательство, в полном объем производят налоговые платежи в местный бюджет.

Анализ показывает, что удельный вес неналоговых доходов в доходах консолидированного бюджета составил в 2011 г. – 1,5%, в 2012 г. – 0,9 и в 2013 г. – 0,9%, наблюдается спад неналоговых доходов на 0,6%, при этом в динамике за три года прослеживается рост от 4187 тыс. руб. до 4672 тыс. руб., или на 11,5 % в отношении 2011 г. к 2013 г. Основными источниками доходной части неналоговых платежей в 2013 г. стали доходы от продажи, доля их в объеме неналоговых доходов составила 38,4%, возмещение потерь от сельскохозяйственного производства 34,5% и удельный вес штрафных санкций составил 26,9%. Неналоговые доходы устанавливаются законодательными актами Российской Федерации и субъектов Российской Федерации и могут иметь форму как обязательных, так и добровольных платежей.

Итак, анализ неналоговых доходов показал, что их доля в общем объеме доходов местного бюджета не очень велика. Существует проблема учета неналоговых доходов. Одним из резервов увеличения доходов является уменьшение недоимки по арендным платежам. Функции учета и контроля всех неналоговых платежей следует передать финансовому органу. Следует проводить постоянную работу с невыясненными платежами. Существенным резервом увеличения неналоговых доходов местного бюджета является предоставление земельных участков гражданам и юридическим лицам не только на основе проведения торгов (конкурсов, аукционов).

Качественное управление муниципальной собственностью, постоянный контроль над ее эффективным использованием являются серьезным резервом пополнения доходов бюджета муниципального образования.

Местный бюджет МО «Тарбагатайский район» находится практически в полной зависимости от бюджета вышестоящего уровня ‒ район на более 70% является дотационным. Финансовая помощь складывается из дотаций, субвенций, субсидий. Собственных доходов МО «Тарбагатайский район» недостаточно для осуществления ряда полномочий на проведение таких расходов, как оплата коммунальных услуг, выплата заработной платы, так как в течение финансового года возможны повышения тарифов и, как следствие этого, лимитов, предусмотренных по бюджету, может быть недостаточно.

Таким образом, к числу основных проблем, имеющих определяющее значение для муниципальных районов при формировании доходной части, можно отнести:

во-первых, недостаточный объем собственных доходов местных бюджетов, который ограничивает их возможности и позволяет лишь обеспечивать расходы на текущие нужды муниципальных образований, препятствуя реализации их собственных полномочий, например, развивать жилищно-коммунальное хозяйство, финансировать сферу образования, здравоохранения и др.;

во-вторых, муниципальные образования испытывают постоянный дефицит средств для осуществления инвестиций в собственное развитие;

в-третьих, отсутствует эффективность проводимых реформ местного самоуправления, причиной которой является недостаточность выделяемого объема финансирования.

Для решения существующих проблем, на наш взгляд, необходимо применение комплексного подхода, сочетающего в себе совершенствование законодательно-нормативной базы, разработку механизма эффективного функционирования муниципалитетов, пересмотр системы бюджетного федерализма и учет особенностей каждого муниципального образования.

Статья подготовлена при финансовой поддержке гранта «Молодые ученые и аспиранты ВСГУТУ-2014».

Список литературы Современные вопросы формирования собственных доходов бюджета территорий

- Об исполнении республиканского бюджета за 2012 г.: Закон Республики Бурятия от 05 июля 2013 г. N 3513 -IV.

- Об исполнении республиканского бюджета за 2011 г.: Закон Республики Бурятия от 9 июля 2012 г. N 2870-IV.

- Об исполнении республиканского бюджета за 2010 г.: Закон Республики Бурятия от 11 июля 2011 г. №2195-IV.