Современный финансовый кризис: генезис и перспектива

Автор: Узунова Н.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

Статья посвящена исследованию причин финансово-экономического кризиса в современных условиях. Проанализированы процессы циклической динамики экономической системы как причины финансовых и экономических потрясений. Автор прослеживает причинно-следственные связи неуравновешенного перемещения финансовых потоков. Особо выделена и описана циклическая природа финансово-экономического кризиса и его компоненты.

Финансовый кризис, капитал, экономика, финансовые потоки, экономические циклы, оффшоры

Короткий адрес: https://sciup.org/140117405

IDR: 140117405

Текст научной статьи Современный финансовый кризис: генезис и перспектива

Современный финансово-экономический кризис по своей природе нисколько не отличается от капиталистических кризисов, давно известных, даже в проявлениях, не говоря уже о природе. Отец-основатель теории экономических циклов, известный институционалист У. Митчелл в работе «Экономические циклы: проблема и ее постановка» понимал под циклом колебание совокупной экономической деятельности. Из этого определения закономерно вытекало, что экономический цикл состоит из колебаний

-

1) занятости;

-

2) совокупной продукции;

-

3) цен;

4)денежной стоимости национального продукта.

Общепринятым в теории экономических циклов является выделение следующих фаз цикла: оживления (восстановления), экспансии или роста, рецессии и депрессии (сжатия).

Что происходит с капиталом и трудом в период кризиса? Закономерный ответ предполагает, что в периоды роста они расширяются, а в периоды кризиса - сокращаются. Именно эти два разнонаправленных процесса определяют циклическую динамику экономической системы. Однако при расширении и сокращении изменяется элементный состав каждого фактора, их структура, то есть труда и капитала, причем эти изменения могут быть сильными, могут при каких-то кризисах или росте быть совсем незаметными.

Некоторые ученые выделяют фундаментальные (первичные) и случайные колебания. Причём под первичным колебанием понимается волнообразное колебание экономической активности. Одновременно он отмечает, что экономический цикл сопровождается масштабными финансовыми и экономическими потрясениями, драматизм которым придают: спекуляции, брокерские ссуды, биржевой крах, массовые банкротства, паники, острые финансовые кризисы. Именно эти финансовые явления первоначально были в зоне внимания экономистов, особенно - финансовые кризисы, биржевые крахи.

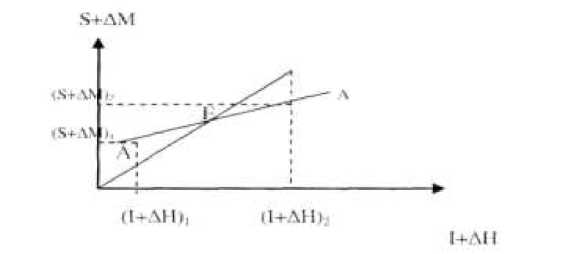

Из теории ссудных фондов вытекает известная модель функционирования экономики, которая показана графически на рисунке 1.

Рис. 1. Графическая интерпретация модели ссудных фондов

Ситуация в экономике отличается от равновесной и может характеризоваться кривыми, показанными на рисунке 1. Как видим, слева от точки равновесия (S+ЛM)1 > (1+ЛН) 1 , справа - (S+ЛM)2< (1+ЛН)2, где: S - сбережения, I - инвестиции, ЛМ - чистый прирост денежной массы, ЛН -чистый прирост неиспользованных денег.

Проблема состоит в том, что, если сбережения с изменением денежной массы превосходят в экономике, то имеющиеся резервы недоиспользованы в экономике, а это есть причина прироста денежной массы. Сбережения могут утекать из экономической системы, а прирост денежной массы нивелироваться инфляцией и колебаниями валютного курса. В любом случае будет наблюдаться избыток капитала или его недоиспользование. В обратном случае, когда инвестиции и неиспользуемые деньги превышают объём сбережений и прироста денежной массы, имеется явная нехватка капитала, которая компенсируется в силу разных причин притоком инвестиций, дополнительными кредитами (займами) [5].

Приведенный график отображает неравенство, неуравновешенность финансовых потоков, которые определяют ставку процента, влияющую на сбережения и инвестиции. Предложение ссудных фондов превышает спрос на них, когда (S+AM) > (I+AH), и, наоборот, спрос на ссудные фонды превышает предложение, при (S+AM) < (I+AH). Равновесная ставка процента отражает равенство данных соотношений. В первом случае процент должен понизиться, во втором повыситься, при прочих равных условиях. Сбережения определяются склонностью агентов сберегать инвестиции - предельной производительностью капитала. Интересен случай, когда кривая АА большей своей частью будет лежать выше или ниже биссектрисы координатного угла. В этом случае будет наблюдаться некий устойчивый неравновесный режим функционирования экономической системы относительно преобладания одних финансовых потоков над другими. Если выше, то предложение ссудных капиталов устойчиво преобладает, если ниже, то спрос очень высокий, а капиталов ощущается явный недостаток.

Неуравновешенное перемещение финансовых потоков приводит к тому, что в одних секторах, которые рассчитывают на больший объём ресурсов и которые покидают финансы, в итоге не получают этих ресурсов, либо приняв какой-то объём ресурсов, заключив договора, уже на следующей стадии их выполнения не получат должного объёма финансов под этот объём, направления деятельности, и вынуждены будут сокращать деятельность либо отказываться от этих работ, на которые был расчёт. А другие секторы, наоборот, получают финансы, которые избыточны и служат целям спекуляции, либо появляются дополнительные направления, отвлекающие эти избыточные финансовые ресурсы. Почему это происходит?

Во-первых, потому что финансовые решения не синхронизированы с решением производственного характера, жизненным циклом изготовления продукта (блага). Во-вторых, финансовый капитал ищет быструю отдачу, имеет короткий цикл окупаемости, следовательно, он под долгосрочные проекты выделяется избирательно. Возникает искажение между распределением материального ресурса и финансовыми потоками. Создаётся напряжение в экономике, которое способно спровоцировать финансово-экономический кризис.

Современный финансово-экономический кризис характеризуется тем, что он имеет не просто циклическую природу. Как минимум, в нём можно выделить три существенные компоненты:

-

1) циклическую, вызванную изменением потоков капитала в мировой экономической системе и в экономиках отдельных стран, классически он провоцируется спекуляцией на финансовом рынке; выразился в построении ипотечной, фондовой пирамиды с невозможностью удовлетворять обязательство по кредитам. Правда, причина здесь не в том, что предприниматели не смогли выплачивать проценты по кредитам, а в том, что возникли целые подсистемы в рамках финансовой системы, которые сконцентрировали капитал, а затем сами не смогли отвечать по обязательствам. Более того, обычно дефляции не наблюдается, проинфляционный характер экономической системы последние 40 лет является её неотъемлемой характеристикой;

-

2) институциональную, связанную с расширением финансовой системы в мировой экономике и в отдельных странах, изменением правил хозяйственной жизни, включая работу банков, осуществление платежей, форм организации финансовой системы, инструментов финансовой системы (инноваций в финансах). Кстати, появление новых финансовых инструментов могло действовать проинфляционно. Во всяком случае, институциональные изменения последних лет фактически создавали тот же эффект относительно промышленности, производственно-технических систем и предпринимателей, о которой более 100 лет назад писал проф. В. Нойрат, затрудняли погашение обязательств. Вводили отсрочку выплаты долгов, пролонгируя позиции долговой экономической системы, сохраняя

неплательщиков в поле хозяйственных отношений (усложнение банкротства), выводили денежную массу из реальных секторов экономики в спекулятивные по своей природе внутренние оффшоры. Возникла внутренняя финансовая оффшоризация экономики;

-

3) транзитивную, то есть намеренную модернизацию экономических систем отдельных стран (от централизованного к децентрализованному типу) с провокацией структурных проблем, требующих финансовых ресурсов, которые выводятся из этих стран во внешние оффшоры, которые для западных стран являлись внутренними оффшорами. Вопрос относительно того, можно ли осуществлять управляемую трансформацию экономики без развитого кредита и при её демонетизации, не просто открыт. Ответ на него существует, и он, по всей видимости, является отрицательным. Более того, трансформация возможна только в объёме, который задаёт текущий создаваемый страной продукт – национальный доход плюс величина накопленного богатства, которое может быть использовано на нужды трансформации при создании соответствующих институтов, способных вовлечь эти ресурсы в решение задач управления.

Капитал сам формирует себе площадку «капитализации». Накопление капитала должно завершаться его выходом, то есть рассредоточением. Если и этот процесс затруднён, то перемещение капитала может вызывать кризис. В условиях, когда труд зависит от капитала, именно капитал становится провокатором возникающих кризисов, изменяется только форма, и уже не тот капитал, который вкладывается в промышленность и в средства производства провоцирует кризис, а тот капитал, который обращается в финансовом секторе, разрастающемся секторе услуг и/или крупных проектах. В таком случае достаточно изменения направления движения финансовых ресурсов этих игроков, чтобы спровоцировать кризис, например, на валютной бирже, как в Таиланде в июле 1997 года, вызвать эффект домино – девальвации валют многих стран, с потерей сбережений их населения и обеднением.

Следовательно, не бедность, как отмечал в своё время М.И. Туган-Барановский, а уже сегодня – богатство отдельных агентов экономики, имеющих в ней особый вес, становятся причиной финансового и следующего за ним экономического кризиса. Это «парадоксальная фабула» и особенность современного кризиса, который стартовал в наиболее богатых странах мира, требует трансформации базовых институтов современного капитализма.

Список литературы Современный финансовый кризис: генезис и перспектива

- Глазьев С. Ю. Теория долгосрочного технико-экономического развития. -М.: Владар, 1993. -378 с.

- Кондратьев Н. Д. Избранные сочинения. -М.: Экономика, 1993. -543 с.

- Митчелл У. Экономические циклы: Проблема и ее постановка. -М. -Л.: Госиздат, 1930.

- Попов Е.В. Трансакции. -Екатеринбург: ИЭ УрО РАН, 2012.

- Сухарев О. С. Монетарная теория и макроэкономика. Влияние и границы денежно-кредитной политики.//Вестник Финансового университета Выпуск № 2 (92)/2016.

- Туган-Барановский М. И. Периодические промышленные кризисы. -М.: Наука, 1997.

- Узунова Н.С., Узунов Ф.В. Влияние институциональной теории на формирование модели управления мирохозяйственным комплексом//Новая наука: Современное состояние и пути развития. 2016. № 5-1 (80). С. 209-211.

- Шумпетер Й. А. Теория экономического развития. -М.: Эксмо., 2007.

- Хансен Э. Экономические циклы и национальный доход//Классики кейнсианства, В 2-х т. -М.: Экономика, 1997.