Современный этап эволюции инвестиционно-строительного комплекса

Автор: Касьянова А.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономическая теория

Статья в выпуске: 1 (14), 2010 года.

Бесплатный доступ

В статье рассмотрен современный этап эволюции инвестиций в строительную отрасль. Отражены действующие параметры эффективности строительного рынка в рамках инвестиционной привлекательности.

Короткий адрес: https://sciup.org/142178407

IDR: 142178407

Текст научной статьи Современный этап эволюции инвестиционно-строительного комплекса

Отраслевые рынки справедливо рассматривать как сложные организационные системы, они подчиняются известным законам организации, которые выступают в качестве детерминирующих тенденций и носят временный характер. Проблематика теории организации включает и процессы создания крупных интегрированных структур: финансово-промышленных групп и холдингов. Результат объединения организаций одной или смежных по характеру производственно-технологических связей отраслей – концентрация добавленной стоимости и укрупнение технологической цепочки. Поэтому вертикальная и горизонтальная интеграция участников отрасли включена в предмет большинства направлений экономики: от экономики фирмы до экономики города.

Формирование сетей независимых производственных, сервисных фирм, рыночных институтов и потребителей – кластеров – исследуется в рамках концепции сетевых форм организации.

Кластеризация национальной экономики является эффективной реакцией на негативные последствия глобализации. Кооперация участников кластера в инновациях и логистике служит снижению трансакционных издержек и обеспечивает его текущую конкурентоспособность. Долгосрочная поддерживается требованиями конечного потребителя к качеству, стимулирующими финансирование инноваций. С точки зрения теории систем кластер обладает свойством эмерджентности (несводимости свойств системы к свойствам отдельных ее подсистем и элементов) и выраженным положительным синергизмом.

Таким образом, изучение эволюции отраслей и отраслевых рынков объединяет несколько подходов:микроэкономический, институциональный и эволюционный. При этом структуралистское понимание отраслевой организации неоднократно подвергалось критике за присущий большинству экономических дисциплин редукционизм – сведение сложного к простому. Однако, тем не менее, методология отраслевой экономики как совокупность приемов научного исследования обладает открытостью и, сохраняя внутреннее единство и целостность, обогащается необходимыми логическими конструкциями (гипотезами, допущениями, моделями) при изучении отдельных сфер реальности.

Применимость категорий эволюционной теории в рамках исследования организации отрасли не требует доказательств в силу универсального характера системного подхода. Проявление законов эволюции и самоорганизации сложных динамических систем свидетельствует о невозможности установить жесткий контроль за системой, навязать ей какой-либо конкретный путь развития.

Рассмотрение интеграционных процессов в инвестиционно-строительном комплексе (ИСК) с точки зрения проявления законов эволюции и самоорганизации сложных систем заставляет признать, что управление развитием данной системы можно рассматривать лишь как способствование собственным тенденциям ее эволюции, действию механизмов саморегуляции.

Инвестиционно-строительный комплекс является межотраслевым, горизонтально интегрированным. Несмотря на тенденцию унификации институциональных условий регионов Российской Федерации, инвестиционно-строительный комплекс территориально дифференцирован, также как и агро-промышленный, жилищно-коммунальный межотраслевые комплексы.

Природно-климатические условия строительства наряду с территориальной закрепленностью конечного продукта, низкой мобильностью средств производства формируют специфические региональные характеристики пред- ложения. Объективная территориальная дифференциация технико-экономических показателей добывающих предприятий лишает смысла анализ отраслевых структур ресурсных рынков строительства в границах национальной экономики. По этим и многим другим причинам инвестиционно-строительный комплекс может рассматриваться лишь на уровне региона.

Немногочисленные примеры «интервенции» столичных подрядных организаций в крупные региональные центры не меняют общей картины. По отношению к завершившейся регионализации кластеризация территориально-промышленных комплексов выступает в качестве встречной тенденции и эволюционного импульса.

Как правило, кластер объединен географически, хотя существуют и рассредоточенные. В российской экономике ярким примером последних являются кластеры военно-промышленного комплекса. В целом географические границы кластеров реже, чем у отраслевых комплексов, совпадают с административными границами.

Региональные строительные комплексы функционируют как симбиоз взаимозависимых участников, что позволяет рассматривать кластер в качестве наиболее перспективной формы организации предпринимательства в строительстве.

Данная тенденция в региональных инвестиционно-строительных комплексах сегодня проявлена слабо: усиление связей идет по линии вертикальной интеграции. На рынках основных строительных материалов практически отсутствует давление потребителя.

Известно, что строительные материалы, изделия и конструкции составляют в структуре себестоимости строительства от 50 до 58%. За период с января по сентябрь 2007 г. средневзвешенный рост цен на основные строительные материалы, изделия и конструкции составил 22% (при 11% в 2006 г.) [1].

Рост цен на стройматериалы, который существенно превышает уровень инфляции, отмечают строители во всех регионах. При этом увеличение цены на одну и ту же позицию в зависимости от региона может составлять от 20 до 100%, что связано с уровнем конкуренции на рынках и возможностями по доставке стройматериалов из других регионов.

В 2006 г. в Иркутской области цены на бетон поднялись на 35%, арматуру – на 45%, кирпич – на 30%. В Красноярском крае цены на кирпич за год удвоились, основной материал для монолитного домостроения – арматура периодического профиля – в 2006 г. подорожал на 40%, с начала 2007 г. – еще на 25%. Томские строители отмечают наибольшее подорожание цемента. В этих условиях строительные компании массово обсуждают возможность самостоятельного производства строительных материалов.

Барьеры выхода на рынок производства окон или дверей – высокая конкуренция и относительно низкая норма прибыли. Приобретение предприятий по производству цемента, арматуры, кирпича, железобетонных изделий, теплоизоляционных материалов подразумевает большой масштаб инвестиций. По этим причинам стратегия вертикальной интеграции рассматривается многими компаниями, но реализуется лишь самыми крупными строительными организациями регионов.

Эволюционирующим экономическим системам присущи наследственность, изменчивость и естественный отбор. Механизмы и критерии отбора основаны на принципе случайности. В результате взаимодействия случайности и необходимости происходит процесс самоорганизации. По мнению Й. Шумпетера, ставшему общепринятым, результатом эволюции являются в каком-либо смысле оптимальные механизмы.

В отраслевой экономике приближение к оптимальности с точки зрения производителей, потребителей, занятых в отрасли, и государства соответствует результативности. Однако сложным нелинейным экономическим системам присущ так называемый хреодный эффект, означающий, что в силу случайных причин система может начать развитие по неоптимальному пути, с которого чем дальше, тем труднее свернуть [2].

Это отклонение обычно происходит в точках бифуркации (катастрофы), когда в рамках монотонного процесса развития оказывается невозможным снять возникшее противоречие. Вследствие свойства нелинейности системы в области бифуркации этот эффект усиливается [3].

В роли области бифуркации для отрасли выступает взрывное изменение институциональных условий или, что менее вероятно, базовых характеристик спроса и предложения. Именно такое изменение наблюдается в инвестиционностроительном комплексе в процессе осуществления национального проекта «Доступное и комфортное жилье – гражданам России». В анонсе сайта Правительства «Приоритетные национальные проекты» (http://www. утверждается: «К 2010 г. как минимум треть граждан страны должны иметь возможность приобрести квартиру, отвечающую современным требованиям».

Рассмотрим, как в условиях реализации нацпроекта происходит движение к оптимальности: ценовую политику застройщиков, платежеспособный спрос, предложение.

Оценивая предложение конечной продукции ИСК и спрос на нее, важно помнить, что конку- рентное равновесие, удовлетворяющее всех экономических агентов, может находиться за пределами производственных возможностей экономической системы.

Нельзя отрицать стремительных темпов развития строительства в последние годы. Доля строительства в ВВП растет примерно на 1% в год, в 2007 г. прогнозировался ее рост до 9,6% (в 2004 г. этот показатель составлял 7,7%).

Сибирский строительный рынок в 2007 г. стал одним из лидеров в России по динамике объемов вводимого в строй жилья. В I квартале 2007 г. в регионах СФО было сдано на 56% больше жилья, чем годом ранее. Строительный комплекс Алтайского края демонстрирует один из наиболее высоких показателей роста объемов введенного жилья: 236% по данным I квартала. Конечно, в расчете на 1 чел. этот показатель выглядит намного скромнее: 0,06 кв. м. в квартал – столько же, сколько в Республике Алтай.

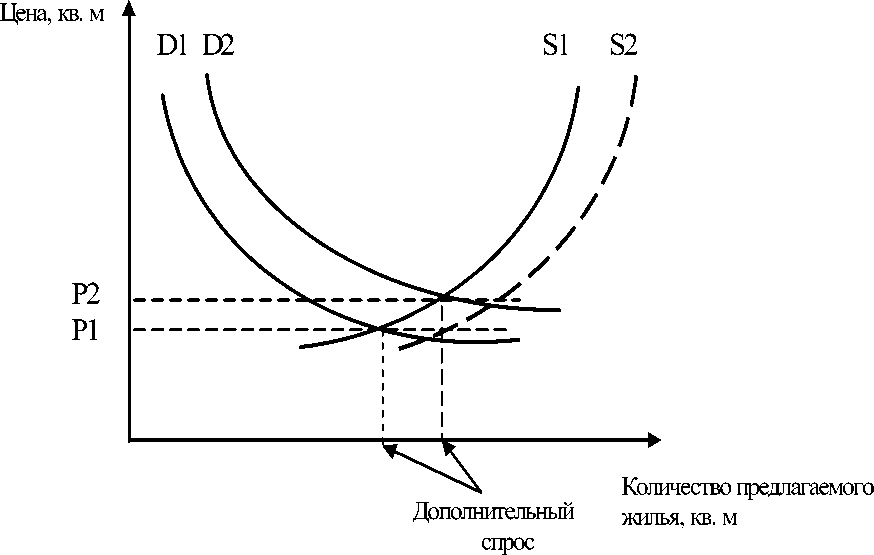

Изменение спроса и цен на жилье «эконом-класса» в ходе финансирования нацпроекта «Доступное и комфортное жилье – гражданам России»

Такой пересчет позволяет сопоставлять объемы ввода в эксплуатацию жилья в регионах СФО, существенно различающихся по плотности населения. По «приросту обеспеченности жильем» лидируют Омская, Кемеров- ская и Томская области. Каким же образом рост объемов вводимого жилья отражается на ценах?

Одной из главных общероссийских тенденций 2007 г. является полугодовая коррек- ция после резкого повышения цен в 2006 г. Если в 2006 г. темпы роста задавала Москва, то в I квартале 2007 г. лидерами ценовой гонки стали регионы. На фоне стабилизации цен в Москве и Санкт-Петербурге недвижимость в большинстве региональных центров за пять месяцев существенно подорожала (цены выросли до 30%) [4]. Основными факторами роста цен явились ограниченность предложения и «ипотечная подушка», подпитывающая платежеспособность.

К концу 2007 г. цены на недвижимость стабилизировались, по мнению аналитиков, из-за отстранения от рынка основной массы ипотечных заемщиков. Усложняются условия получения ипотечного кредита – сказывается кризис ипотеки в США. Для получения кредита порядка 150 тыс. долл. (достаточного для приобретения квартиры, «отвечающей современным требованиям») семья должна иметь доход не менее 1,5 тыс. долл. на человека. Такой уровень дохода для жителей Алтайского края нехарактерен.

На рынке недвижимости сложилась ситуация, вполне соответствующая параметрам области бифуркации системы: возможен дальнейший рост платежеспособного спроса при снижении ставок ипотечного кредита, что неизбежно вызовет новый виток увеличения цен при существующих темпах роста строительства. Повышение цен на жилье и коммерческую недвижимость, вызванное давлением платежеспособного спроса (см. рис.), представляет собой колебания системы, в результате которых может произойти ее отклонение от оптимального пути.

В этом может сыграть свою роль и известный тектологический закон: поведение системы определяется подсистемой низшей организованности. В роли «слабого звена» в инвестиционностроительном комплексе выступает промышленность строительных материалов, в большей части подотраслей представленная технологически отсталыми энергоемкими предприятиями.

По данным социологических опросов 2006 г., население готово покупать жилье в кредит при цене около 12 тыс. руб. за кв. м. Нынешняя цена предложения намного выше. По жилью «эконом-класса» в Алтайском крае она составляет в среднем 30 тыс. руб. за кв. м.

Финансовые вливания, предусмотренные проектом, увеличивают покупательную способность нуждающихся в жилье граждан (cдвигая кривую спроса в положение D2 ), но для того, чтобы цена стала равновесной, необходимо предпринять меры для сдвига кривой предложения вправо, в положение S2 (см. рис.). Это возможно лишь за счет снижения издержек строительства. При этом рост себестоимости строительства за январь – сентябрь 2007 г. составил 24,14%. Повышение цен на первичном рынке жилья (в среднем по всем регионам России) достигло 12,2% [5].

При опережающем росте цен решить проблему доступного жилья сложно. Одним из механизмов решения объявлено развитие сектора малоэтажного строительства.

До сих пор массовая застройка пригородов не получила распространения. Причины очевидны: дороговизна инфраструктуры и транспортная проблема (перспективные с точки зрения застройки и проживания места находятся вдали от центров).

22 июня 2007 г. на заседании комиссии в составе представителей Росстроя, Федерального дорожного агентства и Минрегионразвития был определен перечень проектов жилищного строительства, которые получат государственную поддержку в форме субсидирования части стоимости инфраструктуры. В Сибирском Федеральном округе победителями стали омский проект малоэтажной пригородной застройки «Новая Чукреевка» и кемеровский «Лесная поляна». Необходимо отметить, что подобный комплекс малоэтажного жилья возводится и в Алтайском крае («Фирсова слобода»), но к решению проблемы доступного жилья он отношения не имеет.

Возможен и другой сценарий развития системы: стабилизация цен при снижении непроизводительных затрат застройщиков.

Региональные ассоциации строителей единодушны: снижение издержек строительства должно происходить за счет субсидирования создания инфраструктуры земельных участков и снижения стоимости аренды участка под застройку.

Таким образом, дальнейший ход развития региональных ИСК во многом зависит от действий органов власти субъектов Федерации и муниципалитетов.

Эволюция как принципиально незаверша-емый процесс не имеет «конечного пункта», но обладает желательным направлением. В условиях рыночного свободного «перелива капитала» таким направлением является формирование регионального межотраслевого комплекса кластерного типа. В настоящий момент инвестиционно-строитель- ный комплекс переживает короткий, но ключевой этап эволюции: определение структурных приоритетов развития и механизма управления воспроизводственным процессом. При условии успешного прохождения этого этапа региональными ИСК будет решена и задача обеспечения доступности жилья.

-

1. Россия в цифрах – 2007 г. // Федеральная служба государственной статистики. URL: http://www.gks.ru .

-

2. В поисках новой теории: книга для чтения по экономической теории с проблемными ситуациями: учебное пособие / под ред. А.Г. Грязновой, Н.Н. Думной. М., 2004. С. 25.

-

3. Лесков Л.В. Футуросинергетика: универсальная теория систем: научно-учебное пособие. М., 2005. С. 114.

-

4. Сибирский строительный рынок. URL: http://www.ptk-30.ru/articlemore.php .

-

5. Россия в цифрах... URL: http://www.gks.ru .