Современный механизм воспроизводства основных производственных фондов

Автор: Чайников Валентин Владимирович, Куликов Иван Васильевич

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Проблемы исследования финансовых результатов компаний

Статья в выпуске: 2, 2014 года.

Бесплатный доступ

В статье отмечается, что за последние два года существенно уменьшились темпы роста ВВП и объемы инвестиций в экономике России, что еще более обостряет проблему ускоренного воспроизводства основных производственных фондов на предприятиях страны. Совершенствование механизма воспроизводства основных производственных фондов требует разработки грамотной амортизационной политики, изменения фискальной политики государства с целью стимулирования технического прогресса и инноваций, а также государственного регулирования деятельности субъектов сферы кредитования.

Основные фонды, воспроизводство, износ, амортизация, прибыль, долгосрочное кредитование

Короткий адрес: https://sciup.org/148161026

IDR: 148161026 | УДК: 338.012

The modern mechanism of reproduction of fixed productive assets

The article notes that in the last two years significantly has reduced the GDP growth and investments in the Russian economy, that further exacerbates the problem of rapid reproduction of fixed productive assets at the enterprises of the country. Improving the mechanism of reproduction of fixed productive assets requires the development of a competent depreciation policy, fiscal policy changes to encourage technological progress and innovation, as well as state regulation of lending sphere.

Текст научной статьи Современный механизм воспроизводства основных производственных фондов

В условиях1 современного2 экономического кризиса, когда темпы роста ВВП Российской Федерации снизились до минимальной за последние годы величины и составили по итогам 2013 года – 1,2%, а в январе 2014 года прирост стал отрицательным при самом низком объеме инвестиций с 2010 года, на повестку дня выходит проблема модернизации производства, повышения эффективности использования всего хозяйственного потенциала страны.

Доказано, что экономика любой страны, темпы ее роста обусловлены, прежде всего, масштабами инвестиций в основной капитал хозяйствующих субъектов. В 2012 году доля валовых инвестиций в основной капитал составляла всего 20,6% от величины ВВП страны, а для осуществления модернизации и технического перевооружения она должна быть не менее 25%, а в перспективе – до 30%.

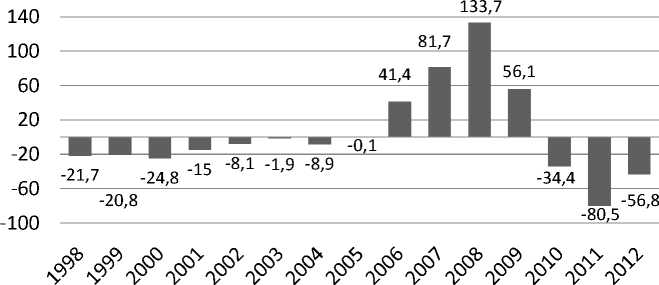

Анализ динамики роста ВВП Российской Федерации за 2012–2013 гг. и темпов роста инвестиций подтверждает эту закономерность. Рынок инвестиций в Российской Федерации за 2010–1012 гг. характеризуется отрицательной динамикой. Отток денежных ресурсов (потенциальных инвестиций) из России превышает их приток. В течение 2012 г. Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Чистый отток капитала из России за 2012 год составил 56,8 млрд долл. [1]. Заверения же представителей власти о качественном с точки зрения зарубежной экспансии оттоке капитала (взамен получить высокие технологии) и увели-

Рис. 1. Отток и приток капитала на российском рынке инвестиций за 1998–2012 годы, млрд долл. США

чении инвестиционной привлекательности бизнеса на территории РФ платежным балансом не подтверждаются. Рост внешнеторговой активности в 2012 году шел с ухудшением основных показателей, характеризующих платежный баланс ( рис. 1).

Активное сальдо текущего платежного баланса России (когда страна является нетто-экспортером капитала, т.е. граждане ссужают больше денег, чем занимают) усиливает инвестиционный голод в стране, ведет к дальнейшему ослаблению национальной валюты.

Несмотря на многочисленные заявления Президента и Правительства РФ и создание дополнительных управленческих структур («РосНАНО», «Сколково» и др.), передовые техно- логии на предприятиях России практически не внедряются.

С этих позиций актуальность рассматриваемой в статье задачи определяется кризисным состоянием основных производственных фондов (ОПФ) большинства промышленных предприятий страны, которые не отвечают современным технико-экономическим требованиям и превратились в фактор снижения общей эффективности производства.

На большинстве предприятий промышленности степень износа ОПФ в 2012 году составила 47,7%, а в капиталоемких отраслях (нефте- и газодобыча, металлургия, угольная и др.) физический износ оборудования достигает 51–52% (табл. 1).

Таблица 1

ВЕСТНИК 2014. ВЫПУСК 2

Степень износа основных фондов в Российской Федерации на конец года, %

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Все основные фонды |

46,2 |

45,3 |

45,3 |

47,1 |

47,9 |

47,7 |

|

в том числе по видам экономической деятельности: |

||||||

|

сельское хозяйство, охота и лесное хозяйство |

44,6 |

42,2 |

42,2 |

42,1 |

42,8 |

42,5 |

|

рыболовство, рыбоводство |

61,1 |

62,7 |

65,3 |

64,7 |

65,9 |

65,1 |

|

добыча полезных ископаемых |

53,4 |

50,9 |

49,6 |

51,1 |

52,2 |

51,2 |

|

обрабатывающие производства |

46,0 |

45,6 |

45,7 |

46,1 |

46,7 |

46,8 |

|

производство и распределение электроэнергии, газа и воды |

52,7 |

51,2 |

50,7 |

51,1 |

50,5 |

47,8 |

|

строительство |

46,5 |

45,5 |

46,9 |

48,3 |

47,5 |

49,0 |

|

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

33,2 |

33,8 |

33,0 |

33,6 |

36,5 |

39,8 |

|

гостиницы и рестораны |

40,2 |

40,3 |

41,0 |

41,2 |

41,8 |

42,5 |

|

транспорт и связь |

54,2 |

55,1 |

54,8 |

56,4 |

57,2 |

56,2 |

|

финансовая деятельность |

31,4 |

33,1 |

39,2 |

38,6 |

44,0 |

42,1 |

|

операции с недвижимым имуществом, аренда и предоставление услуг |

33,1 |

31,9 |

31,1 |

35,3 |

34,6 |

36,3 |

|

государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение |

47,6 |

47,9 |

48,3 |

50,2 |

54,0 |

|

|

образование |

50,9 |

51,0 |

52,3 |

53,2 |

54,3 |

54,3 |

|

здравоохранение и предоставление социальных услуг |

50,4 |

50,6 |

51,5 |

53,3 |

53,9 |

52,7 |

|

предоставление прочих коммунальных, социальных и персональных услуг |

40,0 |

40,7 |

43,4 |

44,5 |

43,5 |

44,9 |

ВЕСТНИК 2014. ВЫПУСК 2

Рассмотрим состояние основных производственных фондов в нефтегазовой отрасли как определяющей сферы в развитии экономики страны.

Деградация основных фондов предприятий нефтегазовой промышленности существенно влияет на темпы ввода новых месторождений нефти и газа. Это вызвано тем, что разведочное бурение и обустройство скважин нефтяных месторождений являются весьма капиталоемкими операциями (разработка одного месторождения с запасами до 300 млн тонн требует инвести

ций в размере 50-75 млрд рублей) с длительным сроком окупаемости (5-7 лет).

Критическое состояние нефтегазового комплекса, высокий морально-технический и физический износ ОПФ обусловлены тем, что исчерпан проектный ресурс работы более 33% газоперерабатывающих агрегатов, свыше 50% износа имеет более половины оборудования в нефтедобыче и более трети - в газовой отрасли. Доля полностью изношенных машин и оборудования при добыче полезных ископаемых в России по итогам 2012 года составила 30,1% (табл. 2).

Таблица 2

Доля полностью изношенных основных фондов в Российской Федерации, в %

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Все основные фонды |

12,9 |

13,1 |

13,0 |

13,5 |

14,4 |

14,0 |

|

из них: |

||||||

|

здания |

3,5 |

3,4 |

3,4 |

3,5 |

3,6 |

3,5 |

|

сооружения |

11,9 |

12,3 |

12,2 |

13,0 |

13,9 |

13,2 |

|

машины и оборудование |

21,1 |

20,9 |

20,5 |

21,0 |

22,0 |

21,8 |

|

транспортные средства |

11,9 |

11,1 |

11,4 |

11,3 |

11,7 |

10,5 |

|

Основные фонды организаций: |

||||||

|

добыча полезных ископаемых |

20,9 |

20,4 |

19,5 |

19,8 |

20,3 |

20,3 |

|

из них: |

||||||

|

здания |

4,5 |

3,9 |

4,3 |

4,7 |

5,6 |

5,8 |

|

сооружения |

21,7 |

20,8 |

19,5 |

19,5 |

19,3 |

18,8 |

|

машины и оборудование |

24,7 |

25,3 |

24,6 |

25,6 |

28,2 |

30,1 |

|

транспортные средства |

24,2 |

23,6 |

24,5 |

24,2 |

22,7 |

21,3 |

|

обрабатывающие производства |

13,7 |

13,2 |

12,8 |

12,8 |

12,9 |

13,5 |

|

из них: |

||||||

|

здания |

2,4 |

2,3 |

2,2 |

2,2 |

2,1 |

2,3 |

|

сооружения |

16,5 |

15,1 |

13,8 |

12,2 |

10,9 |

10,7 |

|

машины и оборудование |

18,5 |

17,8 |

17,4 |

17,6 |

18,1 |

18,8 |

|

транспортные средства |

12,6 |

13,0 |

14,1 |

15,3 |

15,2 |

16,4 |

Практика продлевания ресурса оборудования закладывает будущее отставание в эффективности производства, снижает степень инновационности процессов. Кроме того, возрастает вероятность возникновения аварийных ситуаций и

катастроф в топливно-энергетическом секторе экономики. По предварительным оценкам специалистов, только на модернизацию существующей инфраструктуры в промышленности необходимо 15 трлн руб. [3].

В случае непринятия срочных мер разрушение системы нефтегазообеспечения может привести к необратимым последствиям не только из-за массового выбытия старого оборудования, но и ввиду специфики технологического процесса добычи нефти и газа, требующих постоянных вложений в бурение и обустройство скважин. Всякое сокращение инвестиций в этих отраслях снижает объем добычи экспоненциально, а для восстановления объемов добычи потребуются не только значительные затраты, но и длительное время – от 4 до 5 лет.

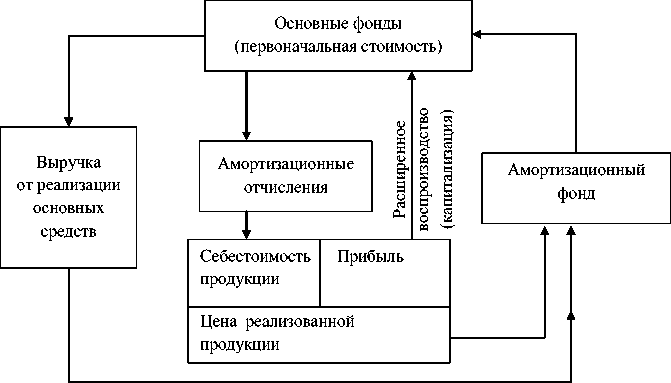

В нефтегазовой промышленности, как и в других отраслях, не оправдались надежды на

Рис. 2. Схема простого и расширенного воспроизводства основного капитала

Основным источником инвестиций в нефтегазовый комплекс продолжают оставаться собственные средства предприятий, их доля доходит до 90%, из которых более 75% приходится на амортизационные отчисления и 10–15% – на прибыль.

Собственные источники финансирования воспроизводства основных фондов являются самыми надежными, и каждая фирма должна стремиться к самофинансированию. В этом случае нет проблемы «где взять источники финансирования» и снижается риск несостоятельности (банкротства). Развитие предприятия (расширение, реконструкция), базирующееся на собственных источниках финансирования, имеет определенные преимущества перед конкурентами, повышает его устойчивость на отраслевых рынках.

Амортизация основных средств – это и элемент затрат в издержках производства и источник средств, которые накапливаются в амортизационном фонде для воспроизводства основных сдвиги в технологической структуре и на расширение использования прогрессивных технологических решений.

Проанализируем с этих позиций существующий механизм воспроизводства основных фондов на предприятии. Под воспроизводством основных фондов предприятия понимается их обновление (замена). Известно, что воспроизводство ОПФ может осуществляться как за счет собственных, так и за счет заемных средств. Процесс простого и расширенного воспроизводства основных фондов предприятия представлен на рис. 2.

фондов. В большинстве развитых стран амортизационные отчисления покрывают 75–80% потребностей предприятий в инвестициях. На предприятиях России значимость амортизационных отчислений также повышается, что объясняется ежегодно проводимой переоценкой основных фондов и увеличением их восстановительной стоимости при значительных темпах инфляции. Это позволяет выделять большую часть амортизационных начислений на замену устаревшего оборудования.

Важной составляющей амортизационной политики на предприятии является применение ускоренной амортизации (метод уменьшения остатка или суммы чисел лет полезного использования), что позволяет фирме быстрее накопить достаточные амортизационные отчисления и использовать их для обновления основных фондов через реконструкцию или техническое перевооружение. Кроме того, ускоренная амортизация оборудования увеличивает себестоимость продукции в первые годы его эксплуатации, что

ВЕСТНИК 2014. ВЫПУСК 2

ВЕСТНИК 2014. ВЫПУСК 2

приводит к уменьшению налогооблагаемой прибыли и, следовательно, фирма меньше платит налог на прибыль (отложенный налог на прибыль).

Как правило, ускоренная амортизация используется применительно к активной части ОПФ, которые эксплуатируются в условиях агрессивной среды или на открытом воздухе, повышенной сменности и др. Для наиболее эффективного использования амортизационных отчислений каждое предприятие должно разрабатывать грамотную амортизационную политику, в которой обосновываются методы начисления амортизации, наиболее эффективные пути использования имеющихся ресурсов и др.

При разработке амортизационной политики на предприятии следует учесть положительный опыт развитых стран, где амортизационные начисления используются только по прямому назначению. Для российских предприятий, с наших позиций, следует законодательно запретить нецелевое использование амортизационных начислений, что будет способствовать более быстрой замене устаревшего оборудования.

Другим важным составляющим элементом собственных средств предприятия является прибыль, так как из прибыли, остающейся в распоряжении предприятия, формируется фонд развития, средства которого используются на приобретение ОПФ, на финансирование научноисследовательских и опытно-конструкторских работ и другие цели.

Ранее на предприятиях России та часть прибыли, которая направлялась на финансирование капитальных вложений и приобретение основных фондов, а также на погашение кредитов банка, используемых на эти цели (том числе проценты по кредитам), освобождалась от налогообложения. При этом льгота предоставлялась тем организациям, которые осуществляли развитие собственной производственной базы и которые полностью использовали всю сумму начисленной амортизации на последнюю отчетную дату. В настоящее время такой льготы государство предприятиям не предоставляет, что в значительной степени объясняет снижение темпов обновления основных производственных фондов на отечественных предприятиях.

С нашей точки зрения, для ускорения темпов обновления основных производственных фондов и внедрения инновационных технологий на отечественных предприятиях имеет смысл вернуться к оправдавшей себя схеме – освобождению от налогообложения прибыли, направленной на техническое перевооружение и внедрение инновационных технологий.

Для воспроизводства основных фондов предприятие может использовать и заемные средства в виде кредитов, займов и других форм финансирования инвестиций в основной капитал.

Основная роль финансовых рынков и коммерческих банков в экономике страны – трансформировать сбережения различных субъектов экономических отношений в производственные инвестиции. Без финансовых рынков фирмы вынуждены находиться на самофинансировании, что существенно ограничило бы возможности их развития.

Воспроизводство основных фондов, реконструкция или модернизация – это длительный процесс, поэтому предприятие вынуждено прибегать к долгосрочному кредитованию. Однако в экономике России долгосрочный кредит до сих пор не получил широкого распространения. Этому есть множество причин, в том числе: высокие процентные ставки, которые значительно превышают уровень доходности многих предприятий, а также нестабильное экономическое положение в стране и достаточно высокий уровень инфляции.

Рассматривая проблему неразвитости долгосрочного кредитования в Российской Федерации, следует остановиться на противоречиях во взаимоотношениях реального и финансового секторов экономики. Мы разделяем точку зрения экономистов, которые не сомневаются в первоочередном значении воспроизводственных процессов реального сектора и считаем, что денежное хозяйство всегда будет представлять лишь надстроечную часть экономики, базисом же служит производственная сфера. Основной функцией финансового сектора изначально являлось опосредование, т.е. обеспечение непрерывности процесса реального воспроизводства.

Основным противоречием системы взаимодействия реального и финансового секторов экономики является противоречие между реальным сектором, как определяющим, и финансовым сектором, как производным от него. Это противоречие выражается в отрыве части финансового сектора от материальной основы реального сектора, где создается стоимость.

Реальность сегодняшнего существования реального сектора экономики проявляется не столько в уменьшении степени влияния, сколько в менее прибыльных инвестиционных решениях, чем в финансовом секторе экономики. Это выражается в том, что направленность денежных потоков ориентирована на приложение капитала в более краткосрочные и перспективные сферы получения дохода, т.е. в финансовый сектор. Спекулятивный финансовый капитал, как важнейший элемент финансового сектора, не связанный напрямую с реальным капиталом, ищет источники прибыли не в сфере производства реального сектора, а исходя из доходности на различных полях финансового пространства.

В российских условиях, как и в мировой практике, неэффективная государственная политика на рынке капитала вместе с явно спекулятивной направленностью интересов финансового сектора привела к существенным диспропорциям в организации взаимодействия реального и финансового секторов.

Финансовый кризис 2008 года обнаружил отсутствие инвестиций в реальный сектор экономики как следствие недостатков функционирования кредитного подсектора и, следовательно, их устранение стало первоочередной задачей государства на современном этапе.

Основной целью государственного регулирования субъектов кредитного подсектора должно быть обеспечение деятельности кредитных организаций в интересах реального сектора экономики. Повышение эффективности сотрудничества реального и кредитного секторов экономики позволит создать условия для технического перевооружения производства и роста национальной экономики.

Основной задачей для реализации данной цели является переориентация кредитного подсектора с вложений в валютный и биржевой рынки на обслуживание предприятий реального сектора. Выполнение этой цели и задачи потребует корректировки обязательных экономических нормативов, резервных требований кредитных организаций, системы налогообложения и других методов государственного регулирования деятельности субъектов сферы кредитования. Целесообразно также разделить действующие кредитные организации на две категории: коммерческие и инвестиционные банки и разделить государственное регулирование их деятельности по этим направлениям.

Как показывает опыт многих стран [2], для восстановления нормального функционирования кредитного подсектора целесообразна национализация части банков для привлечения средств и кредитования реального сектора экономики. Так во Франции в начале 1980-х гг. национализация части банков позволила ликвидировать инвестиционный кризис и повысить эффективность экономики. Эта мера оказала положительное влияние и в период кризиса 2008 года.

В Южной Корее и на Тайване после национализации не осталось крупных частных банков, так как они не смогли выжить в условиях государственной политики искусственного стимулирования экспорта. Результат этих мероприятий – завоевание мировых рынков и высокие темпы экономического роста.

В заключение можно отметить, что на современном этапе развития экономики Российской Федерации быстрые темпы обновления техники и технологии требуют совершенствования механизма воспроизводства основных производственных фондов на предприятиях, которое должно включать:

– грамотную разработку и осуществление амортизационной политики с учетом передового опыта отечественных и зарубежных предприятий;

– изменение фискальной политики государства с целью стимулирования технического прогресса и инноваций путем освобождения части прибыли, направляемой на техническое перевооружение, от налога на прибыль;

– государственное регулирование деятельности субъектов сферы кредитования для переориентации кредитного подсектора с вложений в валютный и биржевой рынки на обслуживание предприятий реального сектора.

Список литературы Современный механизм воспроизводства основных производственных фондов

- Чайников В.В., Куликов И.В. Российские нефтегазовые компании на рынке инвестиций//Минеральные ресурсы России. Экономика и управление. -2013. -№ 6. -С. 39-47.

- Зуева О.А. Теоретические подходы к регулированию реального и финансового сектора экономики. -СПб.: ИЦ Интермедия, 2013.

- Шамара А.А. Методология воспроизводства основных фондов в системе управления промышленной компанией: дис. д.э.н.: 08.00.05/Санкт-Петербургский государственный инженерно-экономический университет. -СПб., 2008.