Современный мировой рынок золота: золотовалютные резервы, инвестиции

Автор: Кувшинова Юлия Александровна, Бровкина Оксана Александровна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Финансы и рынки

Статья в выпуске: 2, 2011 года.

Бесплатный доступ

В представленной статье рассматривается вопрос современного положения золота на международном рынке драгметаллов и оценивается его эффективность с точки зрения одного из ключевых финансовых инструментов.

Золото, рынок драгметаллов, золотовалютные резервы, тройская унция, золотой стандарт

Короткий адрес: https://sciup.org/148160840

IDR: 148160840

Текст научной статьи Современный мировой рынок золота: золотовалютные резервы, инвестиции

На протяжении многих столетий золото служило всеобщим эквивалентом денег, и являлось одновременно и средством платежа, и товаром. До определенного этапа золото служило деньгами, затем стало считаться денежным эквивалентом, впоследствии на базе золота сложилась система «золотого стандарта», оказавшая большое влияние на развитие мировой экономики в XIX–XX вв. Перед золотом отступили национальные границы, и приблизительно до 70-х гг. ХХ в. оно служило основой мировой валютной системы, в связи с чем операции с драгметаллами жестко контролировались. В основном операции происходили на уровне монетарных властей государств и международных финансовых организаций.

Затем произошло качественное изменение, и валютные курсы из фиксированных стали плавающими. Как следствие, изменилась роль золота, юридически оно вышло из мирового валютного оборота. Началась либерализация сделок с золотом, права частных лиц на физическое владение этим металлом расширились. Рынок драгоценных металлов преобразился, изменилась как структура рынка, так и состав его участников, спектр операци й на рынке.

Современный мировой рынок золота сохраняет за собой важную роль в экономическом обороте в качестве: чрезвычайных мировых денег, обеспечения международных кредитов, воплощения богатства. Участие золота в международных валютных отношениях опосредствуется неразменными кредитными деньгами и сосредоточено на рынках золота [5].

Наиболее крупные международные рынки золота находятся в таких городах, как Цюрих, Гонконг, Лондон, Нью-Йорк, Дубай. Крупные операции с драгоценными металлами проводятся на рынках круглосуточно и являются оптовыми. Операции не регламентированы жестко, правила устанавливают сами участники рынка. Внутренние рынки золота – это рынки одной или нескольких стран, которые в основном ориентированы на местных инвесторов. Они делятся на свободные и регулируемые. К свободным рынкам относится большинство европейских: например в Милане, Париже, Амстердаме, Франкфурте-на-Майне. К регулируемым – рынки большинства стран третьего мира. На внутренних рынках сделки в основном совершаются с мелкими слитками и монетами, а средством расчетов выступают местные валюты.

К черным рынкам относятся золотые рынки некоторых стран на Азиатском континенте. Их возникновение связано с тотальными государственными ограничениями на операции с золотом. Черные рынки существуют параллельно с закрытыми. Закрытые рынки – это форма вну- тренних рынков с радикальной организацией, где запрещен ввоз/вывоз золота и из-за налогового режима торговля драгметаллами является невыгодной по причине превышения внутренними ценами мировых [2].

В свое время многие известные аналитики предлагали вкладывать свои сбережения именно в золото. Были ли они правы? Для ответа на этот вопрос попробуем проанализировать поведение цен на золото за последнее десятилетие.

Рост цены на золото, происходящий в настоящее время на рынке, начался после террористических актов 11 сентября 2001 г., когда рухнул американский фондовый рынок. За день до трагических событий золотая унция стоила 271 долл. за унцию, а уже через неделю – 293 долл. за унцию. С тех пор котировки на золото в целом неуклонно растут.

Причина повышения спроса кроется также в ухудшении геополитической ситуации на Ближнем и Среднем Востоке и усилении сомнений среди мирового бизнеса в способности США решить нынешними методами иракский кризис. На финансовых рынках значительно усиливалась тенденция к скупке золота, которое рассматривалось как наиболее надежное укрытие для капитала в периоды серьезных международных кризисов. Удорожанию золота помогали также слабые позиции американской валюты. Золотодобытчикам такое положение на руку, зато ювелиры ожидают снижения спроса на украшения из этого металла.

Глобальная нестабильность в экономике и политике привели зимой 2002–2003 года к кульминации на рынке золота за весь отрезок поступательного роста его цены – она подскочила с 320 до 385 долларов за тройскую унцию (равна 31,1034768 г.). Этот подъем начался в декабре 2002 года после резкого усиления курса евро по отношению к доллару США, а также в начале 2003 года, вопреки ожиданиям краткосрочной коррекции цены золота, произошел еще больший ее всплеск. Золотой рынок охватили ажиотаж и сумасшедший настрой на покупки металла, подогреваемые событиями вокруг Ирака и КНДР.

Высокая цена на золото заметно сказалась на рынке лома: объем его продаж вырос за 2002 год на 14 % и достиг 778 тонн. Наибольший вклад внес в это Ближний Восток. Главная причина – в низком курсе национальных валют. Так, Египет увеличил продажу лома благодаря девальвации в 2001 году египетского фунта. Для ближневосточного региона стало выгодным продавать свое золото за доллары и, обменивая их на местную ва- люту, получать большую прибыль в слабых национальных валютах. Предложение со стороны официального сектора (центральные банки) оставалось последние 4 года стабильным: около 480–550 тонн золота. Более высокий уровень продаж (549 тонн) в 2002 году был вызван высокой ценой на золото.

В 2005–2006 годах произошел дальнейший, причем очень существенный, рост цен на золото на мировых рынках. Так, в 1-ом квартале 2006 года котировки золота поднялись на 24%, а максимальная цена была зафиксирована 12 мая 2006 года – 725 долл. за унцию, т.е. рост цен с начала 2006 года достигал почти 40% и в дальнейшем продолжал расти.

В 2009 году рост продолжился, за год цена золота выросла с 874 до 1087 долл. США, в результате чего Правительство США через ФРС насыщало экономику деньгами, а из-за страхов инвесторов эти деньги формировали повышенный спрос на золото и казначейские обязательства. Однако рынок золота интервенции коснулись слабо. Практически весь объем золота, выставленный МВФ на продажу (а это 403,3 тонны), во второй половине 2009 года был выкуплен центральными банками развивающихся стран. Например, 50% заявленного к продаже объема было выкуплено Резервным банком Индии.

Подводя итоги 2009 года, большинство инвестиционных управляющих в мире обнаружили, что за последние 40 лет золото было самым лучшим объектом для инвестиций.

Прогнозы ценовых трендов от инвестиционных банков и ключевых операторов рынка золота прогнозировали, что в 2010 году средняя стоимость желтого металла будет составлять более 1000 долл. США за тройскую унцию.

За последние три месяца 2009 года расклад на рынке практически не изменился. Запасы МВФ стали меньше на 200 тонн, запасы Индии – больше на 200 тонн. Свой золотой запас нарастила и Россия, вступив в 2010 год с золотым запасом в размере 608 тонн. Остальные позиции в ТОП-20 остались без изменений. Следует отметить небольшое сокращение запасов Еврозоны – примерно на 10 тонн. Очевидно, страны ЕС по примеру Великобритании начинают избавляться от золота, бросая свободные средства на борьбу с рецессией.

В январе 2010 года на форуме в Давосе видный экономист и аналитик Дж. Сорос, указывая на завышенный уровень цен на золото, заявил: «На рынке золота сложился главный пузырь, и есть риск, что цены на металл рухнут».

По последним данным, за первые две недели февраля 2011 года тройская унция возросла на $30 и достигла отметки в $1389,40 по состоянию на 19 февраля.

ации в том, что, объявляя о продаже 403,3 тонн золота, Фонд объявил, что полученные от продажи золота ресурсы пойдут на помощь развивающимся странам. И первой страной, которая совершила большую сделку с выставленным на рынок объемом, оказалась Индия.

В России, как и во многих других странах мира, золото как средство вложения доступно в нескольких формах – золотые слитки, золотые монеты, золотой песок. Мы уже поняли, что цена на золото является важным индикатором экономики, оценивая склонность инвесторов к риску. Отсюда, довольно просто можно спрогнозировать поведение инвесторов на рынке: если они ожидают роста экономики, то предпочитают более рисковые прибыльные вложения, чем золото, и, соответственно, курс золота падает, и наоборот, при негативном прогнозе рынка инвесто-

|

Дата |

Курс |

Изменение |

|

19.02 |

1389,40 |

0,09% |

|

18.02 |

1388,20 |

0.27% |

|

17.02 |

1384.50 |

0,68% |

|

16.02 |

1375,20 |

0,12% |

|

15.02 |

1373,60 |

0,79% |

|

14.02 |

1362,90 |

0.42% |

|

12.02 |

1357,20 |

0.05% |

|

11.02 |

1356,50 |

-0,43% |

|

10.02 |

1362,40 |

-0,15% |

|

09.02 |

1364.40 |

-0.04% |

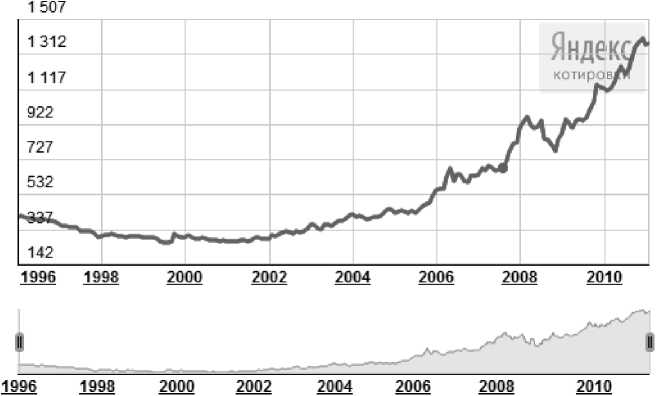

График 1. Динамика ситуации на рынке золота за последние 15 лет Источник: [4].

Анализ тенденций по странам показал, что США остаются абсолютным лидером по объему золотого запаса. Кроме запаса в размере 8133,5 тонны они частично контролируют запасы МВФ. Не секрет, что именно эта страна оказывает определяющее влияние на политику Фонда.

Нерешенным остается вопрос о запасах КНР. Китай еще в 2009 году претендовал на покупку 200 тонн золота у МВФ, однако сделка и по сей день не закрыта. По сути, 200 тонн золота, которые МВФ запланировал к продаже, зависли в воздухе. Никаких официальных комментариев по данному объему нет. Однако парадокс ситу- ры охотнее вкладываются в золото, вызывая рост курса.

Подведем итоги: вложения в золото за последние 10 лет принесли в среднем 25% реальных годовых доходов, и в условиях стабильной экономики, как ни оптимистично это может прозвучать, золото имеет тенденцию к росту и укреплению своего положения на мировых рынках драгметаллов.

В завершение также укажем основные факторы, которые в будущем будут играть существенную роль при принятии решений об инвестировании у крупных игроков на мировом рынке золота:

-

• держателем золотого запаса номер один остаются центральные банки стран ЕС, однако они разобщены по национальным квартирам и не контролируются единым политическим руководством;

-

• цены на золото тесно коррелируют с сырьевыми рынками, поэтому после продолжительного периода роста цен на сырье происходит перераспределение мировых запасов золота;

-

• два крупнейших игрока – США и ЕС – контролируют 70% официальных золотых запасов, поэтому они будут оказывать определяющее влияние на рынок золота в последующие 20 лет;

-

• мировой золотой запас несопоставимо мал с оборотами на мировом рынке, а золотой запас США в десятки раз меньше государственного долга этой страны; все это указывает на то, что в будущем отказ от кредитных денег уже невозможен.

На сегодняшний день общие запасы золота в мире оцениваются в размере 120 000 тонн, из них только 25% контролируется центральными банками и МВФ. Текущая рыночная стоимость всех запасов золота составляет около 4,2 трлн долл. США. Все эти цифры подтверждают, что мир окончательно ушел от идеи золотого стандарта, и сегодня золото следует рассматривать лишь как инвестиционный ликвидный товар.

По официальной статистике, сегодня центральные банки мира владеют золотым запасом в размере 29 633 тонны; в сравнении с 1995 годом запас под контролем центральных банков уменьшился на 14% [6].

Что же касается перспектив по золотодобыче на мировом рынке, то они довольно-таки утешительны: конъюнктура золота на мировом рынке в последние годы чрезвычайно благоприятна для развития золотодобывающей отрасли. Растущая цена (уже более 14 долларов США за грамм) не снижает спроса на него как со стороны финансового (инвестиционного) сектора экономики, так и ювелирной и других отраслей промышленности. Золото сейчас в дефиците – национальные центральные банки в последние годы активно распродавали свои золотые запасы, а производство многих зарубежных золотодобывающих компаний ежегодно падает на 3–5%. К тому же, во многих странах-продуцентах, в отличие от России, крупные неразрабатываемые месторождения представляют большую редкость. Все это открывает перед российской золотодобывающей отраслью благоприятные перспективы, позволяет ожидать роста как объема производства драгоценных металлов, так и расширения внутреннего потребления, прежде всего в ювелирной промышленности. Продолжится, по-видимому, и консолидация предприятий, что позволит снизить производственные издержки и уменьшить себестоимость золота в целом по стране. Можно быть уверенным – пока мировая цена на золото растет, поток инвестиций в золотодобывающую промышленность не иссякнет.

Список литературы Современный мировой рынок золота: золотовалютные резервы, инвестиции

- Красавина, Л.Н., Смыслов, Д.В., Былиняк, С.А., Валовая, Т.Д. и др. Международные валютно-кредитные и финансовые отношения. -М.: Финансы и статистика, 2005.

- Хазиев, В. Мировой рынок золота в 2006 году. -М.: Просвещение, 2007.

- http://www.ereport.ru/>

- http://www.finam.ru/>

- http://www.instaforexsp.ru/>

- http://www.uralgold.ru/>