Современный рынок перестрахования и его участники

Автор: Сердюкова И.И., Черникова Т.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (86), 2022 года.

Бесплатный доступ

Статья посвящена рассмотрению состояния современного рынка перестрахования в России как целой системы, а также изучению влияния участников рынка друг на друга и на саму систему. Современный рынок перестрахования, выступая одним из основных элементов системы страхования в России, определяет вектор правильного распределения и перераспределения страховых фондов. В статье обобщены теоретические аспекты рынка перестрахования, проведен анализ практики его функционирования, выявлены существующие проблемы и обозначены пути их решения.

Рынок перестрахования, страховые фонды, страховой случай, риски перестрахования

Короткий адрес: https://sciup.org/170192318

IDR: 170192318

Modern reinsurance market and its participants

The article is devoted to the consideration of the state of the modern reinsurance market in Russia as a whole system, as well as to the study of the influence of market participants on each other and on the system itself. The modern reinsurance market, being one of the main elements of the insurance system in Russia, determines the vector for the correct distribution and redistribution of insurance funds. The article summarizes the theoretical aspects of the reinsurance market, analyzes the practice of its functioning, identifies existing problems and outlines ways to solve them.

Текст научной статьи Современный рынок перестрахования и его участники

Для того чтобы грамотно разобраться в особенностях функционирования российского рынка перестрахования, провести достоверный анализ, необходимо определить сущность термина «перестрахование». Перестрахование – деятельность по страхованию одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним по договору страхования обязательством по страховой выплате [1].

Само предназначение перестрахования заключается в том, что оно является неким инструментом, которым пользуются страховые компании для передачи части принятых рисков от клиентов другой страховой компании и взамен такой операции получают определенный процент от страховой суммы, указанной в договоре. Использование перестрахования объясняется тем, что страховые компании берут на себя риски, которые по итогу оказываются слишком большими и могут привести к финансовым потерям. Такие высокие риски чаще всего встречаются при страховании крупных воздушных или морских судов, космических станций, а также автомобилей премиум класса и спортивных гоночных болидов [2].

Как и в системе страхования, в перестрахование есть свои термины и участни- ки. Так, перестрахователем является страховая компания, которая изначально взяла на себя риски обратившегося к ним клиента, и передала их часть иному страховщику. Перестраховщиком же является организация, взявшая на себя эти риски, а также обязательства по их урегулированию при наступлении страхового случая от другой страховой компании при условии получения процента от страховой премии.

Таким образом, в современном мире перестрахование можно трактовать как новое страхование уже застрахованного объекта страхования для того, чтобы обезопасить себя от ранее взятых рисков [3].

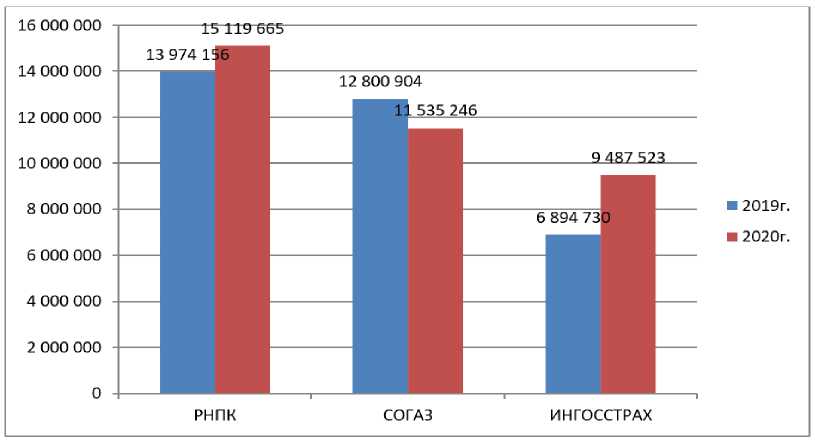

На рисунке 1 представлены лидеры по оказанию услуг входящего перестрахования. То есть динамика кампаний, берущих на себя обязательства другой страховой компании о страховых или перестраховочных выплатах.

На диаграмме представлены лишь 3 компании, занимающие первые 3 места. В России существует около 20 компаний, занимающихся перестрахованием, такие как Страховая компания ЧАББ, Альфастрахование, ВСК, Росгосстрах, СКОР П.О., Русское перестрахование, Согласие, АИГ страховая компания, Ресо-гарантия, лексгарант, Альянс, Сбербанк Страхование, ВТБ страхование и другие.

Рис. 1. Лидеры рынка входящего перестрахования в 2019-2020 гг., млрд. руб. [4]

По данным из рисунка 1 можно сделать вывод, что разница между 2020 и 2019 годами не велика. Так, суммы перестраховочных выплат от РНПК в 2020 году составили 15 млн. руб., что на 1,1 млн. руб. больше по сравнению с 2019 годом. РНПК остается несменяемым лидером на рынке, так как ее доля составляет почти четверть (24,2%) в общей доле выплат.

СОГАЗ стал единственной компанией, показавший снижение сумм выплат. В 2020 году они составили 11,5 млн. рублей, что на 1,2 млн. рублей меньше по сравнению с 2019 годом.

К основным причинам такой динамики можно отнести падение курса рубля, а также стремительное повышение ставок на перестрахование под влиянием значительных убытков прошлых лет. Одновременно отметим рост стоимости облигаторных перестраховочных программ.

Перестрахование является действенным экономическим инструментом, поэтому состояние экономики, а также социальнополитическая обстановка в мире предопределяют развитие процедур перестрахования. Так, в связи с новыми санкциями в сторону России от стран Евросоюза, многие компании, занимающиеся перестрахованием, могут потерять свои потенциальные возможности. Это связано с тем, что Европа является основным рынком перестрахования, ведь большинство иностранных компаний, которые работают с

Россией, зарегистрированы в европейских странах. Возрастают сложности в минимизации рисков, а также в получении возмещения от перестраховщиков [5]. Такие изменения на мировом перестраховочном рынке могут нанести урон как перестрахователям и перестраховщикам, так и экономике России, а также странам, с которыми она сотрудничает.

Под удар попали страховщики корпоративного бизнеса России. Также под риском невозможности перестраховать риски в полном объеме оказались национальные компании, у которых также появились затруднения при получении выплат.

В связи с негативными изменениями в развитии современного рынка перестрахования, Госдума приняла в первом чтении законопроект, который предусматривает увеличение размера обязательной передачи рисков от страховщиков в перестрахование Российской национальной перестраховочной компании (РНПК). Если раньше размер переданных рисков составлял 10%, то сейчас он вырос до 50% [6].

Такая мера, по мнению экспертов, является обязательной для поддержания баланса в условиях введенных санкций и ограничений в сфере взаимодействия иностранных перестраховщиков и российских бизнесменов, напрямую влияющего на многие сектора национальных финансовых и экономических институтов.

Список литературы Современный рынок перестрахования и его участники

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 02.07.2021) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 10.09.2021). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_1307.

- Филиппов М.И., Мосеенкова А.О., Мигел А.А. Международный рынок страхования: состояние и новые тренды в условиях глобализации // Дневник науки. - 2019. - №11 (35). - С. 49.

- EDN: LXDMRC

- Ахмедзянов Р.Р. Совершенствование системы управления рисками для повышения эффективности таможенной деятельности // В сборнике: Научные труды Калужского государственного университета имени К.Э. Циолковского. Материалы докладов гуманитарных секций региональной университетской научно-практической конференции. Сер. "Гуманитарные науки". - 2017. - С. 255-259.

- EDN: ZAKOXH

- Российская национальная перестраховочная компания (РНПК). - [Электронный ресурс]. - Режим доступа: https://rnrc.ru.

- "Перестрахование - ахиллесова пята для страховщиков РФ после введения санкций. Обзор". - [Электронный ресурс]. - Режим доступа: https://www.interfax.ru/business/825514.

- Поправки об увеличении до 50% передачи рисков в перестрахование РНПК прошли I чтение. - [Электронный ресурс]. - Режим доступа: https://www.interfax.ru/russia/826233.