Создание стоимости при помощи сделок M&A (на примере нефтегазовой отрасли)

")

Автор: Малеев М.Ю., Скороход А.Ю.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 3 (159), 2026 года.

Бесплатный доступ

Статья посвящена исследованию стратегий создания стоимости посредством сделок слияний и поглощений (M&A) в нефтегазовой отрасли. На основе анализа выборки из 385 сделок за период 2010–2024 гг. выявлены ключевые тенденции рынка, включая географическую концентрацию операций в США и преобладание сделок в сегменте добычи. Особое внимание уделено феномену «серийных покупателей» – компаний, системно использующих M&A для роста. Показано, что активные участники сделок демонстрируют более высокую общую доходность для акционеров (TSR).

Слияния и поглощения (M&A), нефтегазовая отрасль, создание стоимости, серийные покупатели, интеграция, синергия, TSR (общая доходность для акционеров), стратегический отбор, консолидация рынка

Короткий адрес: https://sciup.org/148333742

IDR: 148333742

Creating value through M&A transactions: the oil and gas industry as an example

The article focuses on the study of value creation strategies through mergers and acquisitions (M&A) in the oil and gas industry. Based on the analysis of a sample of 385 deals over the period 2010-2024, key market trends have been identified, including the geographical concentration of operations in the United States and the prevalence of deals in the production segment. Special attention is given to the phenomenon of "serial buyers," companies that systematically use M&A for growth. It has been shown that active participants in deals demonstrate higher total return for shareholders (TSR).

Текст научной статьи Создание стоимости при помощи сделок M&A (на примере нефтегазовой отрасли)

ГРНТИ 06.73.07

EDN FEIXKC

Михаил Юрьевич Малеев – аспирант Санкт-Петербургского государственного экономического университета. ORCID 0009-0007-3954-0003

Александрина Юрьевна Скороход – кандидат экономических наук, доцент кафедры финансов Санкт-Петербургского государственного экономического университета. ORCID 0009-0008-8186-2177

Материалы и методы

Результаты и их обсуждение

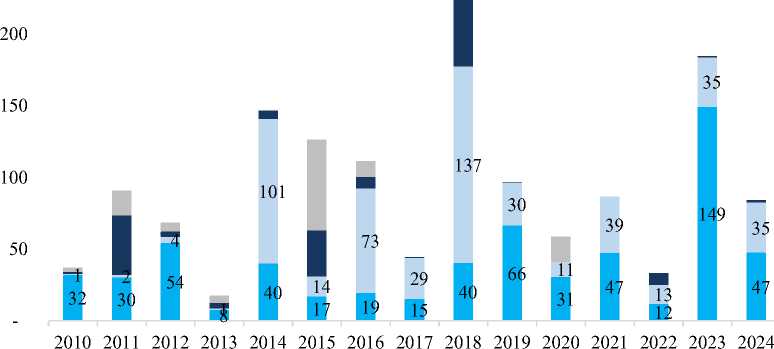

Большая часть сделок из выборки (~43% от общего объема в млрд долл. США) за Период анализа наблюдалась в сегменте «разведка и добыча», 37% сделок наблюдалось в секторе «хранение и транспортировка», оставшаяся часть пришлась на сектора «переработка и сбыт» и «интегрированные нефтегазовые компании» (рисунок 1). Перевес числа сделок в сегменте «разведка и добыча» вызвано необходимостью нефтегазовых компаний пополнять фонд добывающих активов, поскольку именно рентабельные запасы нефти и газа являются ключевым и главным активом, напрямую влияющим на создание стоимости нефтегазовой компании.

■ Добыча ■ Транспортировка ■ Переработка ■ ВИНК

Рис. 1 . Распределение сделок M&A по сегментам в нефтегазовой отрасли (млрд долл. США) [7]

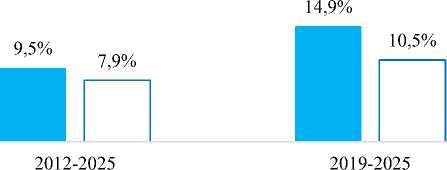

Формула расчета TSR следующая:

TSR^^^)1^- 1 ,

PO , где P1 – цена акции в период t1; P0 – цена акции в период t0; D – размер полученных дивидендов; n – период анализа.

■ Активные □ Неактивные

Рис. 3 . TSR активных и неактивных участников рынка M&A нефтегазовой отрасли в период 2012-2025 гг. [8]

Например, тщательный отбор компании-цели: успешные игроки никогда не действуют необдуманно, подчиняясь сиюминутной рыночной конъюнктуре. Каждая потенциальная компания-цель оценивается по заранее установленным стратегическим критериям.

Во-первых, актив должен встраиваться в уже освоенный компанией геологический бассейн или логистический хаб, что позволит мгновенно применять имеющиеся компетенции и инфраструктуру, снижая интеграционные риски и капитальные затраты. К примеру, ExxonMobil приобрела 40% долю в проекте трубопровода Bahia NGL у Enterprise Products Partners. Критическим фактором сделки стало то, что актив расположен в Пермском бассейне – ключевом регионе присутствия Exxon, где компания уже имеет развитую инфраструктуру и многолетний опыт разработки. После покупки Exxon инициировала проект «Cowboy Connector» – строительство дополнительных 148 км трубопровода, соединяющего добывающие активы в бассейнах Делавэр и Мидленд с перерабатывающими мощностями на побережье Мексиканского залива. Инвестиции в расширение составили около 650 млн долл., что стало возможным именно благодаря глубокому пониманию геологии региона и прогнозируемому росту добычи (ожидается увеличение производства ШФЛУ на 30% к 2030 г.).

Вторая сделка, подтверждающая данный тезис – приобретение ConocoPhillips активов Shell в Пермском бассейне за 9,5 млрд долл. США. Данная сделка включала не только upstream-активы (175 тыс. барр. н.э./день), но и более 960 км трубопроводов для нефти и газа. Критическое значение имело то, что Conoco уже присутствовала в регионе, ранее купив Concho Resources за 13 млрд долл. США. Таким образом, новый актив органично дополнил существующий портфель, позволив достичь существенного влияния в одном из лучших нефтегазоносных бассейнов мира.

Процесс интеграции как ключевая компетенция. В отличие от компаний, для которых каждая сделка – уникальное событие, серийные покупатели превратили интеграцию в отлаженный производственный процесс. У них существуют: выделенные, кросс-функциональные команды интеграции, стандартные протоколы, прозрачные KPI интеграции, привязанные к изначально заявленным синергиям. Например, в мегасделке по приобретению Pioneer за 59,5 млрд долл. США менеджмент Exxon изначально заложил конкретные параметры синергии: две трети синергии (около 1 млрд долл. США в первые годы) планировалось получить от увеличения ресурсоотдачи – за счет применения передовых технологий бурения скважин на объединенном портфеле активов в Пермском бассейне. Одна треть – от экономии капитальных и операционных затрат за счет оптимизации логистики, консолидации закупок и устранения дублирующих мощностей. Важно, что целью сделки выступало не сокращение, а «наращивание за счет преимуществ, которые каждая организация привносит». Это демонстрирует, что синергия достигается через комбинирование лучших практик, а не через простое урезание расходов.

Рассмотрим еще один пример – при покупке Noble Energy Chevron руководствовался не только приобретением сланцевых активов в США, но и выходом на быстрорастущий газовый рынок Восточного Средиземноморья. Ключевым фактором стали требующие небольших капитальных затрат, генерирующие денежный поток, офшорные активы в Израиле (месторождения Тамар и Левиафан), которые не требовали значительных дальнейших инвестиций для поддержания добычи. Chevron оценил годовую синергию от объединения примерно в 300 млн долл. до налогообложения и ожидал, что сделка увеличит свободный денежный поток и прибыль уже через год после закрытия. Приоритет был отдан активам с понятной и быстрой отдачей.

Заключение