Специализированные информационные технологии в контроллинге и их влияние на бизнес-процессы предприятия

Автор: Петросян Ш.Г., Перерва О.Л.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-1 (19), 2015 года.

Бесплатный доступ

В данной статье рассмотрены вопросы актуальности и необходимости в условиях современности использовать информационные технологии для анализа бизнес-процессов, в особенности при осуществлении контроллинга деятельности предприятия, а также важность специализированных систем в управлении бизнес-процессами и преимущества контроллинга с использованием систем обработки данных.

Контроллинг, информационные системы, бизнес-процессы

Короткий адрес: https://sciup.org/140114856

IDR: 140114856

Текст научной статьи Специализированные информационные технологии в контроллинге и их влияние на бизнес-процессы предприятия

В настоящее время многие предприятия осознают значимость процессной ориентации своей деятельности, обеспечивающей достаточно высокий уровень конкурентоспособности и как следствие - экономический рост. Важность процессной ориентации деятельности стимулировало к появлению в середине 90-х годов подхода к управлению бизнес-процессами - Business Process Management (BPM). Цель управления бизнес-процессами заключается в улучшении и оптимизации основополагающих процессов предприятия. Ранее «тейлоровский» принцип разделения труда позволял достигать определенных целей в вопросах оптимизации деятельности, но современные масштабы производства требуют более совершенного подхода в вопросах управления, возникают информационные и организационные разрывы, которые осложняют выполнение в особенности многоуровневых бизнес-процессов.

На сегодняшний день одним из самых актуальных вопросов является то, как и с помощью каких инструментов и механизмов максимально эффективно управлять бизнес-процессами предприятия. При этом, только определение и использование конкретных механизмов и средств контроля позволят получить положительные результаты, одного описания и автоматизации бизнес-процессов недостаточно. Непосредственно сами бизнес-процессы –это движущая сила успеха деятельности предприятия, в связи с этим постоянный контроль и корректировка отклонений должны иметь место быть в любом бизнес-процессе.

В теории процессного подхода можно выделить основной цикл управления бизнес-процессами, состоящий из трех этапов:

2.Выполнение процесса (автоматизация с использованием информационных систем)

1. Разработка процесса (описание процессов)

3.Контроль производительност и и оценка процессов (анализ отклонений)

Рис.1. Этапы управления бизнес-процессами

В большинстве случаев, предприятия активизируют только два этапа процесса управления: разработка и выполнение процесса. Разработка процесса и Выполнение процесса, что приводит к не замкнутости данного цикла управления. При таких условиях деятельности отсутствует

полноценная отдача от внедрения процессного подхода, ввиду отсутствия процессов контроля эффективности мероприятий по совершенствованию процесса. Поэтому для полноценного внедрения процессного управления необходимо внедрение контроллинга бизнес-процессов, как одного из основных этапов цикла управления бизнес-процессами[1,c.98].

Контролинг бизнес-процессов включает в себя следующие этапы работ:

Определение показателей

результативности и

«точек контроля» в

Мониторинг показателей

результативности

Сравнение фактических и плановых показателей и нахождение причин отклонений

Анализ.

р е зул ьтати в н ости мониторинга

Использование обратной связи в цикле управления бизнес-процессами, что позволяет адаптироваться к быстро меняющимся условиям.

Рис.2.Этапы контроллинга бизнес-процессов

Внедрение необходимых бизнес-процессов определяется в соответствии с логикой данных процессов, что может быть сделано двумя способами:

-

• разработка и утверждение регламентов бизнес-процессов и должностных инструкций сотрудников;

-

• автоматизация бизнес-процессов в определенных информационных системах.

Но только при автоматизации разработанных бизнес-процессов возможно обеспечить положительный эффект в управления ими. При отсутствии ее осуществлять контроль над бизнес-процессами, особенно в современных условиях, практически невозможно, наступают ситуации, когда работа исполнителей начнет отклоняться от регламента.

Большая часть информационных систем и технологий основывается на функциональном подходе, который заложен в их архитектуре, и подобные разработки не дают полноценных возможностей для управления бизнес -процессами. Однако важность бизнес-процессов была так очевидна на этапе внедрения ERP-систем, что их ведущие производители стали определять свои программные продукты как «процессно-ориентированные», однако заключалась в том, что стандартные ERP-системы на самом деле не являются процессно-ориентированными.

Наиболее полно процессно-ориентированный подход реализован в решениях, базирующихся на технологии Workflow или BPM (управление бизнес-процессами), где под термином Workflow понимается управление потоком работ и через него — бизнес-процессом. Согласно глоссарию международной организации Workflow — это автоматизация (полная или частичная) бизнес-процессов, где документация, информация и иные передаются для выполнения необходимых действий от одного участника к другому согласно определенным процедурным правилам [2,c.58].

Многие производители информационных систем в настоящее время принимают на вооружение идеологию Workflow для наиболее эффективного управления процессами предприятия.

Для эффективного управления бизнес-процессами необходимо:

-

• проверять соблюдение запланированного времени выполнения частей бизнес-процессов;

-

• определять недостатки бизнес-процессов, вероятность появления «узких мест» и перебоев в работе;

-

• определять потенциально возможные места для экономии времени и снижения затрат;

-

• проверять соответствие объемов выполняемых работ и возможности бизнес-процессов;

-

• проверять соотношение фактического и планового уровня затрат

в ходе выполнения бизнес-процессов;

-

• удостоверяться в достаточном количестве заданных ресурсов для выполнения бизнес-процессов [2,c.128].

Решение перечисленных задач позволит повысить эффективность бизнес-процессов, но для этого необходимы современные механизмы контроллинга автоматизированных процессов, что позволяет собирать в автоматическом режиме большое число ключевых показателей результативности (KPI) и использовать наиболее эффективные способы анализа. При этом возможно два подхода для организации системы контроллинга с использованием информационных систем:

-

• встроить функционала контроллинга бизнес-процессов в информационную систему управления предприятием;

-

• использовать специализированные информационные системы, предназначенные для контроля бизнес-процессов и их интеграции с информационными системами управления предприятием.

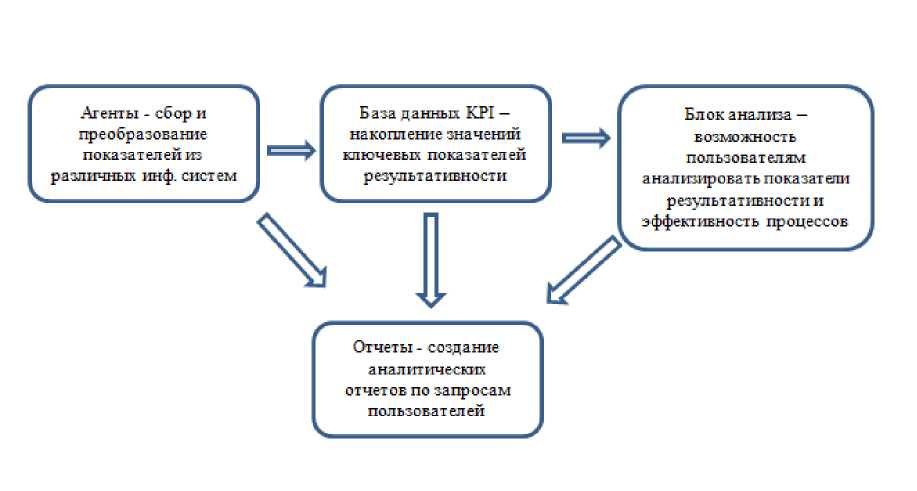

Решение о выборе конкретного варианта необходимо принимать из стандартного соотношения функционал-качество-стоимость. При этом нужно отметить, что специализированные системы имеют более совершенные механизмы контроля процессов. Такие информационные системы позволяют собирать различные характеристики процессов: время, стоимость, качество и другие. Помимо этого собираются данные по процессам, которые могут протекать в различных классах информационных систем (ERP, CRM, SCM и т.д.) с помощью специальных агентов -адаптеров, подключающиеся к системам и собирающие необходимую информацию по процессам.

По окончании сбора информации, данные интегрируются в базе данных и впоследствии анализируются в соответствии с KPI, которые заложены в системе.

Функционал специализированных систем, предназначенных для организации контроллинга бизнес-процессов, содержит следующие блоки (рис.3):

Рис.3.Функциональные блоки специализированных систем.

Специализированные системы легко интегрируются с другими информационными системами:

-

• системы класса ERP;

-

• системы класса workflow;

-

• системы управления цепочками поставок (SCM);

-

• системы управления взаимоотношениями с заказчиками (CRM) ;

-

• приложения собственной разработки.

Уникальность специализированных систем заключается в том, что они позволяют анализировать бизнес-процесс с цепочками процессов, простирающихся по разным информационным системам т.е. создается единый взгляд на бизнес-процесс, в рамках которого используется несколько различных информационных систем.

Для обеспечения эффективного контроллинга бизнес-процессов информационные системы должны обладать следующими возможностями:

-

• иметь возможность собирать и накапливать данные из различных информационных систем управления предприятием;

-

• позволять легко проводить оценку эффективности бизнес-процессов на основе актуальных ключевых показателей результативности;

-

• анализировать показатели при помощи анализа трендов и статистических распределений;

-

• отображать историю ключевых показателей бизнес-процессов, для сравнения с предыдущими периодами;

-

• рассматривать и анализировать ключевые показатели с разных точек зрения, используя перенастраиваемые фильтры;

-

• поддерживать планирование ключевых показателей,

например, максимального времени выполнения бизнес-процесса;

-

• автоматически запускать аварийные предупреждения, если значения ключевых показателей существенно отклоняются от запланированных величин;

-

• объединять различные измеряемые параметры для поиска источников отклонений;

-

• позволять быстро преобразовывать наборы ключевых показателей результативности в различные отчеты[3,c.8].

При внедрении специализированных информационным систем для организации контроллинга бизнес-процессов проводится анализ используемых информационных технологий, определяются бизнес-процессы для контроля и анализируется архитектура основных прикладных информационных систем, поддерживающих эти бизнес-процессы.

В заключение можно отметить, что использование специализированных информационных систем для организации контроллинга бизнес-процессов позволяет руководителям быстрее принимать решения об изменениях в бизнес-процессах, и проводить организационные мероприятия с опорой на более высокий уровень информированности о реальном положении дел. Помимо этого, эффективный контроллинг способствует ускорению выполнения бизнес-процессов, уменьшению их стоимости и повышению качества.

Контроллинг процессов с помощью информационных систем дает следующие преимущества:

-

• поддерживает снижение стоимости процессов;

-

• дает полный пакет индикаторов работы процессов (продолжительность, затраты, количества, качество и операционные риски);

-

• позволяет использовать систему раннего оповещения при отклонениях от плановых значений;

-

• выявляет потенциал для оптимизации и «узкие места» бизнес - процесса;

-

• организовывает мониторинг выполняемых бизнес-процессов;

-

• повышает удовлетворенность внутренних и внешних

клиентов.

Все это позволяет измерять эффект от проводимых улучшений бизнес-процессов и ясно показывает преимущества, получаемые при их совершенствовании и автоматизации.

Список литературы Специализированные информационные технологии в контроллинге и их влияние на бизнес-процессы предприятия

- Грабауров В.А. Информационные технологии для менеджеров. М.: Финансы и статистика. 2011.-368с.:ил.-(Прикладные информационные технологии).

- Данилочкина Н.Г, Контроллинг как интегрированная функция управления//Контроллинг в России,2012-283с.

- А.К. Коптелов В.В. Крохин// Информационные системы в контроллинге бизнес-процессов// «Byte» октябрь 2010-12с.