Специфика и проблемы взыскания сомнительной дебиторской задолженности на предприятиях жилищно-коммунального сектора

Автор: Булименко Н.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

В данной статьеотражены классические элементы системы управления дебиторской задолженностью и предложены специфические инструменты, применяемые в организация жилищно-коммунального хозяйства.

Дебиторская задолженность, управлениедебиторскойзадолженностью, организации жилищно-коммунального сектора

Короткий адрес: https://sciup.org/140107334

IDR: 140107334

Текст научной статьи Специфика и проблемы взыскания сомнительной дебиторской задолженности на предприятиях жилищно-коммунального сектора

В данной статьеотражены классические элементы системы управления дебиторской задолженностью и предложены специфические инструменты, применяемые в организация жилищно-коммунального хозяйства.

Ключевые слова: дебиторская задолженность, управлениедебиторскойзадолженностью, организации жилищно коммунального сектора.

Нынешнее развитие российской экономики неразрывно связано с предоставлением полной самостоятельности организациям в выборе ими рынков продажи продукции и услуг, а, следовательно - партнеров по бизнесу, в том числе, будущих дебиторов. Поэтому дебиторская задолженность, как реальный актив, играет важную роль в сфере предпринимательской деятельности. Слишком высокая ее доля в общей структуре активов предприятия снижает ликвидность и финансовую устойчивость хозяйствующего субъекта и повышает риск ее финансовых потерь. Разумное же предоставление кредита способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты компании.

Нестабильность экономического состояния сильно увеличивает риски невозвращения долгов и задолженностей, поэтому предприятиям необходимы методы и технологии, помогающие правильно управлять дебиторской задолженностью и уменьшить невозврат дебиторской задолженности, что сократило бы их риски. Так как дебиторская задолженность — это платежи, которые не поступили в бюджет предприятия, то оно не может воспользоваться этими средствами в своих интересах: закупить материалы, произвести ремонт оборудования, расплатиться с кредиторами и другое, что может негативно отразиться на деятельности предприятия. При отсутствии постоянного или цикличного управления дебиторской задолженностью существует риск перехода части ее в невозвратную.

Наличие дебиторской задолженности влечет неизбежные экономические потери для организации. В то же время многие организации не отказываются предоставлять беспроцентный кредит своим покупателям и, более того, рассматривают дебиторскую задолженность как инструмент стимулирования спроса, инструмент управления оборотным капиталом организации и др. Эффективность такого инструмента спорна и будет зависеть от многих факторов, однако, очевидно, что организации ЖКХ отказать покупателям в предоставлении отсрочки по оплате услуг не могут и, как следствие, наличие дебиторской задолженности для таких организаций является не результатом добровольного выбора, а объективной неотъемлемой частью их деятельности.

На сегодняшний день количество факторов, оказывающих влияние на размер дебиторской задолженности, велико, что затрудняет точную и адекватную оценку риска невозврата долга. Правильно выполненный прогноз риска оказывает значительное влияние на финансовое состояние компаний, это и увеличение оборачиваемости, повышение ликвидности и рентабельности.

Традиционные методы не позволяют дать комплексную оценку дебиторов, в то же время любое предприятие, реализующее продукцию, заинтересовано, в первую очередь, в платежеспособности, надежности дебиторов, а также в их способности быстро и эффективно справляться с возникшими трудностями. Судить об этом на основе информации о предыдущих сделках не всегда представляется возможным. В этой связи необходимо сформировать научно-методическую базу и выработать практические рекомендации по созданию адекватной системы взыскания дебиторской задолженности с целью исключения возникновения сомнительных и безнадёжных долгов.

Для повышения эффективности управления дебиторской задолженностью, улучшения ее качества целесообразно проводить анализ с точки зрения рисков, как самих дебиторов, так и их дебиторской задолженности.

В составе дебиторской задолженности данных организаций, наибольшую долю составляют:

-

- задолженность потребителей жилищно-коммунальных услуг -собственников жилых помещений физических и юридических лиц;

-

- задолженность бюджетов всех уровней по финансированию предприятий жилищно-коммунального комплекса, направленного на возмещение льгот и субсидий по оплате жилищно-коммунальных услуг, предоставленных гражданам;

-

- задолженность бюджета по финансированию расходов, обусловленных производственной деятельностью, не предусмотренных при формировании экономически обоснованного тарифа.

Задолженность населения по оплате жилья и коммунальных услуг -наиболее распространенный на сегодняшний день вид долгов в ЖКХ. Удельный вес этой категории работ составляет, как правило, 75-90%. При этом, доля сомнительной дебиторской задолженности составляет порой более 50%. 28

Особенности функционирования организаций сферы ЖКХ влекут наличие соответствующей специфики в управленческих решениях. Различие проявляется фактически уже в постановке цели.

Так, в организациях, которые вправе самостоятельно решать вопрос о том кому оказывать или не оказывать те или иные услуги, считается, что целью управления дебиторской задолженностью является ее оптимизация, так как величина, рост или снижение дебиторской задолженности (само по себе, в отрыве от прочих показателей) не является ни положительным, ни отрицательным фактом. Например, увеличение данного показателя в динамике может свидетельствовать как об увеличении объемов продаж, так и о неэффективном управлении этим ресурсом.

Если же говорить об организациях ЖКХ, то у них нет необходимости стимулировать объем сбыта путем предоставления скидок или льгот в виде отсрочки платежа, и, соответственно в отношении дебиторской задолженности они, как правило, преследуют цели, направленные не столько на оптимизацию, сколько на сокращение ее размера, в том числе:

– сокращение сроков погашения долга и своевременное погашение дебиторской задолженности;

-

- снижение доли и суммы сомнительных и просроченных долгов и т.д.

В классическом представлении система управления дебиторской задолженностью включает в себя следующие элементы29:

-

1. Анализ дебиторской задолженности. Анализ является источником информации для принятия управленческих решений как в отношении существующей дебиторской задолженности (оперативные решения, требующих немедленной реализации), так и в целом в отношении всей кредитной политики по отношению к покупателям (стратегические решения). Наиболее распространенными являются показатели уровня, динамики, состава и структуры дебиторской задолженности (по срокам ее возникновения, группам дебиторов, видам задолженности и др.), показатели оборачиваемости, длительность финансового цикла. В процессе анализа, прежде всего, нужно оценить состав, причины и сроки образования дебиторской, установить: нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности. Если они есть, то необходимо срочно принять меры по их взысканию.

-

2. Формирование кредитной политики и системы кредитных условий. На данном этапе компания дает ответы на такие вопросы: Будет ли предоставляться кредит или нет? Всем покупателям без исключения или избранным? В одинаковом размере или дифференцировано?

-

3. Определение собственных стандартов кредитоспособности партнеров. В рамках этой деятельности определяются критерии на основании которых будет решаться вопрос о предоставлении покупателям отсрочки по расчетам за реализованную продукцию. Стандарты кредитоспособности – это критерии, по которым поставщик определяет финансовую состоятельность покупателя и вытекающие отсюда возможные варианты оплаты. Очевидно, что коммерческие организации, в отличие от кредитных компаний, как правило, не могут использовать стандартные методики оценки финансовой устойчивости и платежеспособности контрагента, так как не располагают информацией необходимой для проведения такого анализа и не имеют возможности ее получить. Все же устанавливать свои специфические критерии (вид деятельности, покупателя, срок взаимодействия с ним, репутация и т.д.) и формирование информационной базы для их расчета считается целесообразным и более того необходимым.

-

4. Применение системы поощрения добросовестных партнеров в виде скидок с отпускной цены. Скидка представляет собой уменьшение цены продаваемого товара. Она может зависеть от решения продавца (например, сезонные скидки), или от выполнения покупателем определенных условий.

-

5. Разработка штрафных мер и санкций. Целесообразность определения штрафных мер не вызывает сомнения ни у одного контрагента, однако в практической деятельности компании зачастую не уделяют должного внимания вопросам документарного оформления отношений (не заключают договора поставки, используют универсальные и типовые формы, не содержащие положений о санкциях и т.д.).

-

6. Инкассация дебиторской задолженности. Под инкассацией дебиторской задолженности понимается поступление денежных средств в погашение задолженности. В рамках данной деятельности определяются формы и сроки напоминаний покупателям о дате платежа, устанавливаются возможные условия пролонгирования долга, организуется процесс взыскания дебиторской задолженности посредством обращения в судебные инстанции.

-

7. Реализация дебиторской задолженности. Эта деятельность еще не получила достаточно широкого распространения в нашей стране и в большинстве учебных изданий рассматриваются три основные формы ее осуществления: факторинг, форфейтинг, учет векселей. Однако большее распространение в практике организаций мелкого и среднего бизнеса за рубежом получила деятельность по реализации дебиторской задолженности коллекторским компаниям.

-

8. Создание резервов по сомнительным и безнадежным долгам. Своевременное и грамотное формирование резервов может позволить компании существенно снизить налоговую нагрузку по налогу на прибыль и,

тем самым, уменьшить свои потери, обусловленные наличием дебиторской задолженности.

Не все из, перечисленных выше элементов управления дебиторской задолженностью, несмотря на свою универсальность, являются актуальными для организаций сферы ЖКХ. Указанные организации осуществляют взаимодействие не столько с контрагентами, сознательно вступающими в договорные отношения и принимающими на себя обязательства по оплате услуг, сколько с лицами (в основном физическими), воспринимающими потребляемые услуги как нечто обязательное, навязанное, не поддающееся управлению и регулированию. Поэтому причины нарушения сроков оплаты зачастую иррациональны, основаны не на экономической составляющей, а психологии людей. Так, практика деятельности управляющих компаний показывает, что более 45 % потребителей нарушают платежную дисциплину, из них3:

-

- 3-5% по причине отсутствия средств (потеря работы, чрезвычайные происшествия и т п.);

-

- 15- 20% - платят с нарушением сроков от 1 до 6 месяцев, по причине привычки, менталитета;

-

- 2-3% - граждане с высоким уровнем доходов, которые платят редко (1-2 раза в год) в связи с нехваткой времени или просто потому, что «так удобнее»;

-

- 1 – 2 % - не платят и отказываются от какого-либо сотрудничества, ждут истечения срока исковой давности т.д.

-

30 6. Фролов А.С. Реформирование системы жилищно-коммунального комплекса/А.С. Фролов// Финансы. 2011. – №2. – С.25-29

Незначительный интерес специалистов по управлению дебиторской задолженностью в сфере ЖКХ вызовут вопросы формирования системы кредитной политики и кредитных условий и методики определения собственных стандартов кредитоспособности. В отличие от многих прочих коммерческих организаций организации сферы ЖКХ, за редким исключением, не вправе отказать в предоставлении услуги, и, как следствие, не могут решать вопрос о том, кому оказывать услугу, а кому нет, кому на условиях отсрочки, а кому при условии полного расчета. И наоборот, особую значимость, для организаций сферы ЖКХ приобретает деятельность по следующим из рассмотренных ранее направлений: анализ дебиторской задолженности, разработка штрафных мер и санкций, инкассация и реализация дебиторской задолженности, создание резервов по сомнительным и безнадежным долгам.

К сказанному необходимо добавить и то, что деятельность по управлению дебиторской задолженности в организациях сферы ЖКХ

организована, как правило, не очень эффективно. Среди наиболее острых и часто встречающихся проблем можно выделить31:

-

- управление дебиторской задолженности не ведется совсем или осуществляется периодически;

-

- отсутствуют четкие принципы и система управления дебиторской задолженностью;

-

- отсутствуют лица, в обязанности которых входило бы управление дебиторской задолженностью;

-

- нет четкой системы документооборота, системы контроля и обмена информацией о состоянии дебиторской задолженности между специалистами и отделами;

-

- отсутствуют формы документов, которые бы упрощали учет, анализ и инкассацию дебиторской задолженности и т.д.

Работу с должниками для предприятий химического комплекса можно разделить на четыре этапа:

-

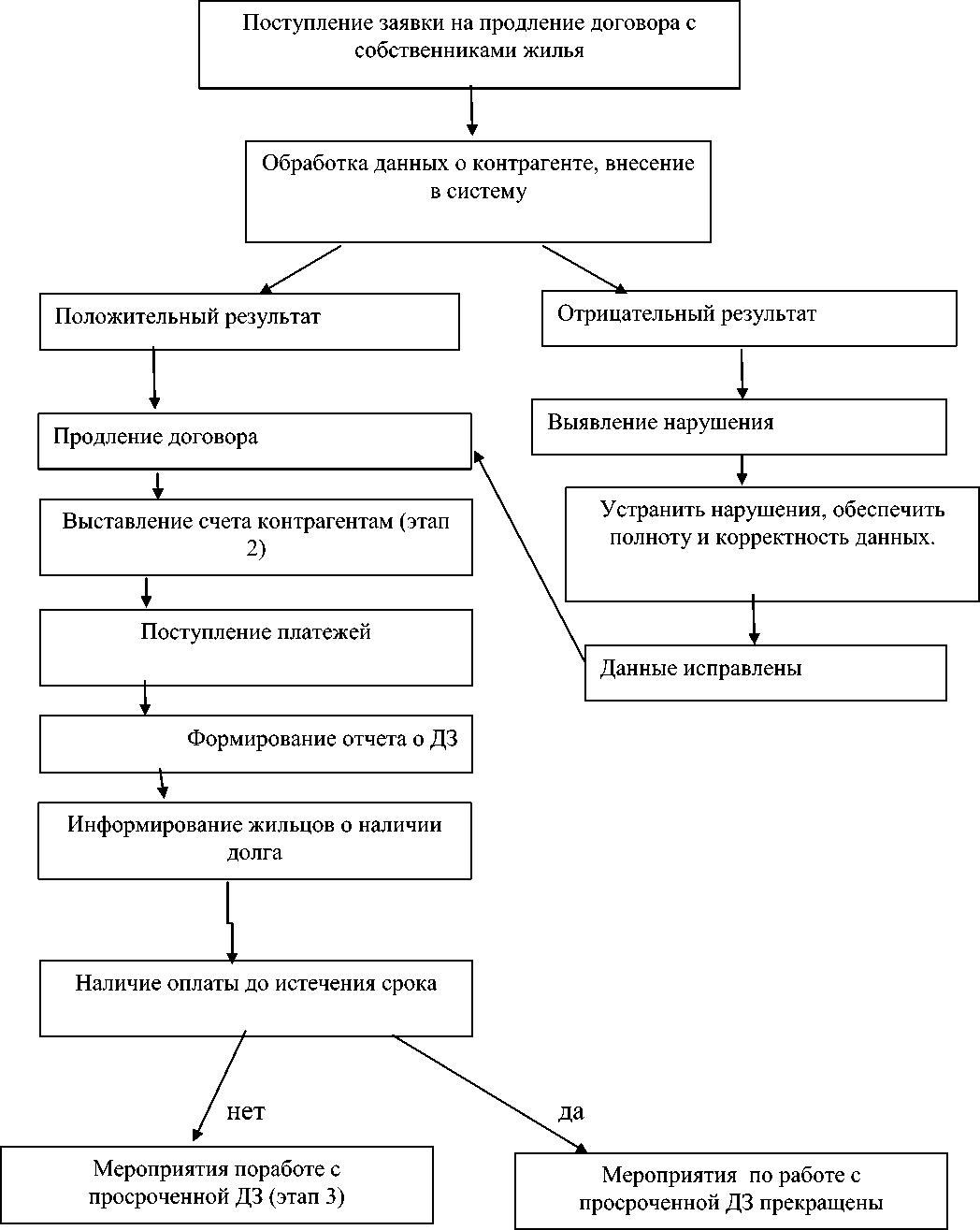

1 -ый Этап: Предварительные работы по систематизации информации о дебиторской задолженности;

-

2 -ой Этап: Мероприятия по работе с текущей дебиторской задолженностью;

-

3 -ий Этап: Мероприятия по работе с просроченной дебиторской задолженностью;

4-ый Этап: Мероприятия по работе с просроченной дебиторской задолженностью. Взыскание через суд / сторонние организации.

Последовательность 1-го и 2-го этапов работы с дебиторской задолженностью представлена в виде блок-схемы.

Далее следует 3-ий этап «Мероприятия по работе с просроченной дебиторской задолженностью» и 4-ый этап «Мероприятия по работе с просроченной дебиторской задолженностью. Взыскание через суд / сторонние организации» подробно описанные в диссертационной работе.

Выбор того или иного метода зависит от совокупности факторов, а именно: особенностей должника, суммы задолженности, количества дней просрочки и т. д. При этом следует помнить, что многие ситуации индивидуальны, и с уверенностью сказать можно только одно: будут контрагенты платить в срок или регулярно задерживать оплату, во многом зависит от руководства организации и сотрудников.

Нужно отметить, что часто для успешного управления ДЗ предприятию сферы ЖКХ не хватает специалистов, обладающих соответствующими знаниями и навыками, методик и инструментов управления дебиторской задолженностью, адаптированных к особенностям организаций сферы ЖКХ, технических средств и программного обеспечения и др.

В целом, безусловно, учитывая высокую социальную значимость данной деятельности, законодатель ограничивает возможность компаний сферы ЖКХ разрешено прекращать поставки коммунальных услуг неплательщикам (после 6 месяцев задолженности), возбуждать судебное делопроизводство в отношении неплательщиков вплоть до выселения их в общежития и др. Однако, указанные жесткие меры организации сферы ЖКХ применяют достаточно редко. Более эффективным и действенным на наш взгляд будет применение различных предупредительных мер и процедур.

При взаимодействии с потребителями организациям сферы ЖКХ можно порекомендовать следующие направления активизации и усиления агитаторской и пропагандистской деятельности, информационной и разъяснительной работы32:

-

1. Организация и проведение массовых собраний.

-

2. Осуществление информационных и предупредительных звонков.

-

3. Размещение объявлений на стендах у подъездов.

-

4. Изготовление квитанций об оплате услуг разного цвета, в зависимости о наличии и величины задолженности.

-

5. Распространение информационных листовок, содержащих информацию о последствиях неуплаты.

-

6. Рассылка уведомление о подачи искового заявления в судебные инстанции

При осуществлении информационно-разъяснительной деятельности необходимо акцентировать внимание на предоставлении следующей информации:

-

- о порядке установления тарифа и его величине, а также о правилах перерасчета платежей при некачественной поставке (недопоставке) услуг;

-

- о размерах и сроках платежей;

-

- о наличии и размерах штрафных санкций, о последствиях, которые могут наступить в случае неоплаты услуг.

-

- о способах оплаты за услуги организации

-

- о режиме работы пунктов оплаты.

В качестве выводов хотелось бы подчеркнуть тот факт, что в условиях изменения системы финансирования ЖКХ неэффективная деятельность по управлению дебиторской задолженностью, наличие просроченных и безнадежных долгов не только оказывают негативное влияние на результативность деятельности управляющих компаний, но и ухудшают качество услуг и жизни граждан, добросовестно исполняющих свои обязательства.