Специфика принятия управленческих решений в организациях туристической сферы

Автор: Фатьянова Я.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 4-6 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140110586

IDR: 140110586

Текст статьи Специфика принятия управленческих решений в организациях туристической сферы

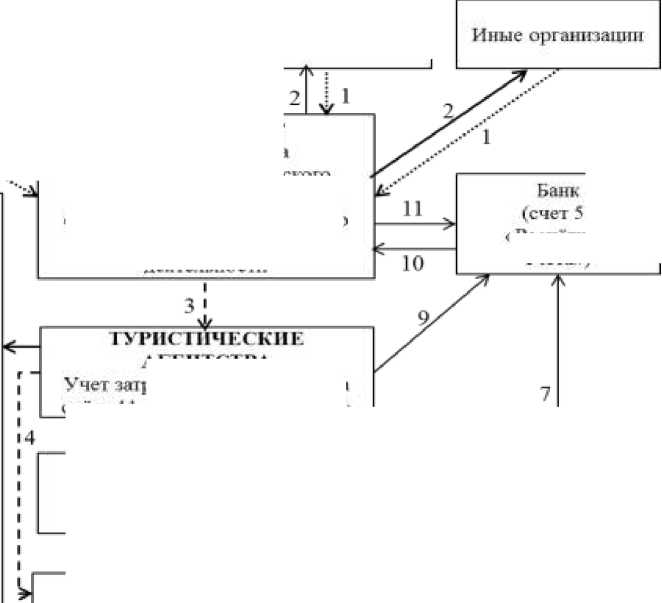

Предприятия гостиничного обслуживания

К счету 44 открываются субсчета по направлениям затрат:

* на рекламу:

-

- на обслуживание офиса;

-

- на оплату труда с отчислениями;

-

- на охране' и т.д.

На величину списанных на реализацию затрат турагеита в бухгалтерском учёте производятся следующая запись:

Дебет счеса 90 «Продажи», субсчёт 2 «Себестоимость продаж»

Кредит счета 44 «Расходы на продажу».

I

Страховые организации

Предприятия по перевозке

1 «Расчётные счета»)

Покупатели гурпродукта

Счет 50 «Касса»)

Счет 51

«Расчётные счета»)

1УРОПЕРА1ОР

Учет загряз на производство туристского продукта осуществляется на счете 20, 23,25, 26, 14 и т д по направлениям туристкой деятельности

АГЕНТСТВА рат осуществляется на счёте 44 «Расходы на продажу»

......■>• Услуги, работы

— — ^ Сформированный турпродукт

^—^—^ Денежные средства

1 – Поступили товары и услуги от сторонних организаций, необходимые для формирования туристского продукта; 2 – Оплачены товары и услуги, поступившие от сторонних организаций; 3 – Сформированный турпродукт поступает в турагентства; 4 – Турпродукт продается покупателю; 6 – Денежные средства от покупателя поступают в кассу турагентства; 7 – Денежные средства от покупателя поступают сразу на расчетный счет агентства в банке; 8 – Денежные средства, поступившие от покупателей, хранятся в турагентстве до передачи в банк; 9 – Денежные средства передаются на хранение в банк на расчетный счет; 10 – Денежные средства поступают на расчетный счет туроператора; 11 – Туроператор перечисляет турагенту комиссионное или агентское вознаграждение за проданный турпродукт.

Рисунок 2 – Схема формирования информационных потоков в организации туристической сферы [1]

"Экономика и социум" №4(13) 2014

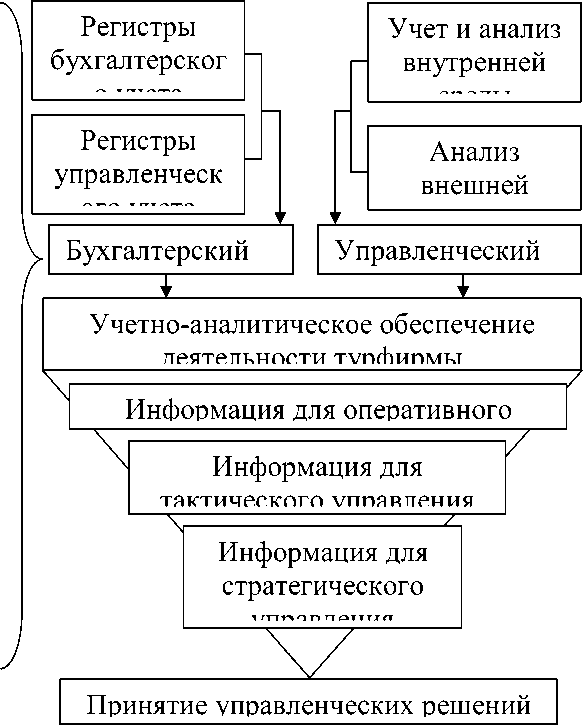

Важной проблемой отечественных компаний является зачастую «факультативный» характер применяемой системы экономического анализа деятельности хозяйствующего субъекта, при которой решения принимаются не на основании расчетно-аналитических процедур, а носят интуитивный характер.

В наиболее успешных предприятиях управленческий учет выходит за рамки производственного учета и становится информационной основой управления бизнесом, ориентируя менеджмент предпринимательской структуры на необходимость планирования деятельности и контроль за ее результатами, на основе информации получаемой в результате проведения определенных аналитических процедур как ретроспективного, так и прогнозного характера, относительно деятельности каждого структурного подразделения, в контексте влияния в целом на деятельность всего предприятия.

Список литературы Специфика принятия управленческих решений в организациях туристической сферы

- Бобрышев А.Н., Дебелый Р.В., Особенности постановки и ведения системы управленческого учета в экономических субъектах сферы туризма/Бобрышев А.Н., Дебелый Р.В., Саркисова А.А.//Международный бухгалтерский учет. -2014. -№ 24. -С. 31-40

- Бухгалтерский управленческий учет: учебное пособие/Костюкова Е.И., Бобрышев А.Н., Ельчанинова О.В., Манжосова И.Б., Татаринова М.Н., Гришанова С.В. под общей редакцией профессора Е.И. Костюковой. -М.: КНОРУС, 2014. -272 с.

- Бухгалтерский учет и анализ: учеб. пособие/Е. И. Костюкова, О. В. Ельчанинова, С. А. Тунин,И. Б. Манжосова, А. Н. Бобрышев, М. Н. Татаринова, С. В. Гришанова. М.: КноРус, 2014. -408 с.

- Козырева, Т.В. Управленческий учёт в туризме: учебное пособие/Т.В. Козырева; Российская международная академия туризма. -М.: Советский спорт, 2011. -156 с.

- Трансформация данных учетной системы с целью повышения эффективности аналитических действий/Бобрышев А.Н., Дебелый Р.В.//Kant. -2011. -№ 3. -С. 56-59.

- Учетно-аналитическое обеспечение деятельности организаций сектора «связь и высокие коммуникации»/Бобрышев А.Н., Шинкарева Е.Г., Дебелый Р.В.//Международный бухгалтерский учет. -2011. -№ 47. -С. 26-32