Специфика развития газовой отрасли России в контексте мирового газового рынка

Автор: Метелев Павел Сергеевич, Фисенко Александра Геннадьевна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Глобализация и мирохозяйственные процессы

Статья в выпуске: 2 (104), 2017 года.

Бесплатный доступ

В рамках статьи подробно рассматривается современная структура мирового газового рынка и тенденции его развития. Описана специфика газовой отрасли России и определен вектор ее развития. Анализ статистической информации позволил определить уникальное место России в рамках мирового рынка газа и выявить ее возможности. Приведенные результаты актуализируют необходимость формирования современной модели устойчивости развития газовой отрасли России.

Газовая отрасль, энергобезопасность, энергобаланс, энергетический комплекс, энергетика, мировой рынок газа

Короткий адрес: https://sciup.org/14875838

IDR: 14875838

Specifics of the Russian gas industry within the context of the global market

The article gives an overview of the current structure of the global gas market and its development trends. It highlights specifics of the industry in Russia and defines the direction of its further development. Provided statistical analysis reveals Russia's unique market positioning and suggests country's possibilities. The conclusions underline the necessity for an up-to-date model definition for sustainable development of the Russian gas industry.

Текст научной статьи Специфика развития газовой отрасли России в контексте мирового газового рынка

Мировые тенденции развития энергетики и, в частности, газовой отрасли, а также показатели динамики отдельно по каждой из стран-участниц газового рынка строятся на основании изучения и обработки масштабных статистических данных, предоставляемых в открытом доступе различными организациями стран, а также международными энергетическими ассоциациями, агентствами и организациями. Кроме того, ряд крупных мировых энергетических компаний в соответствии с результатами и перспективами своей деятельности также подготавливает масштабные отчеты по итогам анализа производства энергии, ее потребления различными странами и регионами, их энергобаланса и т.д.

Среди наиболее крупных международных статистических источников в сфере энергетики и энергобаланса отмечается Международное Энергетическое Агентство (International Energy Agency, IEA), подготавливающее ежемесячные, ежеквартальные и ежегодные бюллетени по различным темам: общие тенденции развития энергетики, технологический потенциал энергетического комплекса, экологические исследования и т.п. Статистические данные IEA формируются на базе кооперации с мировыми энергетическими компаниями и правительствами стран-участниц международных энергетических отношений. Предоставляемая IEA статистика релевантна и актуальна. Кроме того, так как при

ГРНТИ 44.01.11

Метелев П.С., Фисенко А.Г., 2017

Павел Сергеевич Метелев – кандидат экономических наук, директор центра энергетической политики Санкт-Петербургского государственного экономического университета.

Александра Геннадьевна Фисенко – аспирант Санкт-Петербургского государственного экономического университета.

сборе и анализе информации об энергокомплексе каждой отдельной страны используются стандартизированные инструменты и меры оценки, то на выходе потребитель информации получает полные и адекватные данные. Приведение показателей по каждой стране к реальным значениям позволяет не только сравнивать энергокомплексы различных государств, но и оценивать общемировую динамику.

Среди крупных мировых энергетических компаний выделяется British Petroleum (BP), подготавливающая ежегодный отчет «BP statistical review of World energy», где отдельно по каждой отрасли (нефть, газ, уголь, гидроэнергетика и т.п.) и по каждой стране представляется статистическая информация по основным показателям энергобаланса: запасы, добыча, потребление, торговля, цены. На основании таких данных, которые также закладываются в основу большинства исследований IEA, возможно формирование четкой, детализированной и действительной картины мирового энергетического комплекса, с определением положения того или иного участника в структуре совокупного энергобаланса.

Таким образом, в основу статистического исследования и выводов по нему, имеющих место в данной статье, закладываются результаты обработки и анализа данных отчета компании BP, дополненные отчетностью IEA.

На данный момент мы наблюдаем процесс перехода мировой энергетической отрасли к новой концепции, что является следствием стабильного роста мирового потребления природного газа в долгосрочной перспективе и масштабного энергетического кризиса, возможного в силу ограниченности традиционных источников энергии и труднодоступности новых месторождений. Кризисные явления порождают потребность в разработке путей устойчивого развития стран, обеспечивающих глобальную энергетическую безопасность. Концепция мировой энергобезопасности базируется на принципе взаимозависимости ключевых элементов в виде энергетических ТНК, связанных между собой единой газотранспортной системой между странами, регионами и континентами. Это ведет к созданию целостной системы поставки газа на глобальном уровне.

В свою очередь, потенциал российской газовой отрасли закладывается в основу стратегии развития энергетического комплекса страны. А в ситуации, когда другие рынки, также меняют фокус внимания в сторону природного газа, как основного источника энергообеспечения, российская отрасль приобретает весомое значение в процессах обеспечения глобальной энергобезопасности. Данная отрасль является значимой для российской экономики как с точки зрения поступлений от экспорта энергоносителя, так и в аспекте внутреннего потребления. Однако значимость российского газа на мировом рынке вызывает многосторонние дискуссии. С целью определения значимости российского газа, нами произведен анализ мирового рынка природного газа.

Мировое потребление природного газа в 2015 году выросло на 1,7%, что является значительным увеличением по сравнению с очень слабым ростом (+ 0,6%) в 2014 году. Но при сравнении со средним темпом за последние 10 лет (+2,3%), рост в 2015 году оказался слабее. Как и в случае с нефтью, рост потребления оказался ниже среднего уровня в странах, не включенных в ОЭСР (+1,9%, что составляет 53,5% от мирового потребления), но, при этом, темп роста в таких регионах превысил средний рост потребления газа в странах ОЭСР (+1,5%). Среди стран с развивающейся экономикой, в частности, в Иране (+6,2%) и Китае (+4,7%), было зарегистрировано наибольшее приращение потребления, несмотря на то, что рост в Китае оказался значительно ниже среднего значения за последние 10 лет, составившего +15,1%. В то же время, в России был зафиксирован самый большой спад в объемах потребления газа (-5%). В данном аспекте РФ уступила только Украине (-21,8%). Наибольший прирост в сегменте ОЭСР пришелся на США (+3%). Потребление ЕС (+4,6%) восстановилось после большого спада в 2014 г.

В мировом масштабе на природный газ приходится 23,8% энергопотребления. При этом мировое производство природного газа выросло на 2,2%, т.е. в большей мере, чем потребление, но, все-таки, ниже 10-летнего среднего уровня +2,4%. Стоит отметить, что основная доля запасов природного газа сосредоточена на Ближнем Востоке, в Европе и Евразии (73,5%). При этом на Ближнем Востоке лидером по запасам выступают Катар (13,1% мировых запасов) и Иран (18,2%), в Евразийском регионе – Россия (17,3%) и Туркменистан (9,4%). Также на диаграмме отмечены лидеры среди стран в каждом регионе. Так, например, большая часть природного газа в регионе Южная и Центральная Америка сосредоточена в Венесуэле (3% мировых запасов), в регионе Северная Америка – в США (5,6% мировых запасов), в Азиатском регионе в основном газ распределен между Китаем (2,1%), Австралией

(1,9%) и И ндонезией (1,5%), в А фрике кр у пнейшими газовыми с транами в ы ступают А лжир (2,4%), Египет (1 % ) и Нигерия (2,7%). Т аким образом, говоря о распреде л ении запас о в глобальном масштабе, отметим, что на мировой арен е особую р о ль в сегменте природ н ого газа и г рают Ира н , Российская Федерац и я, Катар и Туркменист а н [1].

Наиб о льший рост производства газа в 2015 году пришелся на США (+5,4 % ), Иран ( + 5,7%) и Норвегию (+ 7 ,7%). Рост выше сред н его по ми р у показателя произво д ства был з а фиксирован в Северной Америке, Африке и Азии. Про и зводство г аза в ЕС в предыдущ и й год рез к о сократи л ось - на 8%. Драйверо м такого спада стали Н идерланд ы , продемонстрировав ш ие самое з н ачительно е сокращение газового п роизводства (-22,8%). Спад такж е имел место в России (-1,5%) и Й е мене (-71,5 % ).

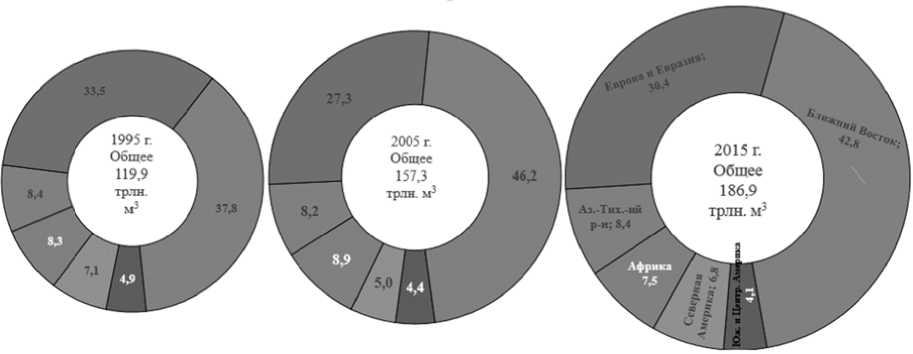

В абс о лютных величинах м и ровые зап а сы природ н ого газа п о состояни ю на 2015 г од составили 186,9 трлн куб. м. Анализируя д инамику разведанны х запасов за последние 20 лет, мо ж но отметить постоянн ы й рост объемов. Так, з апасы 200 5 года в ср а внение с 1 9 95 годом в ы росли на 3 1,2%; запасы 2014 к 20 0 5 гг. - на 18,9%. Резк и й рост к 2 0 05 году в б ольшей ст е пени обус л овлен разв е дкой запасов на Ближнем Востоке (рост на 6 0 ,3%) (мест о рождения в Омане и К атаре) и в А фрике (+4 2 ,4%) (месторождени я в Египте). Основной р ост к 2014 году сфор м ировался за счет разв е дки новых месторождений в США (+79,3% запасов с т раны 2005 года), Бразилии (+66, 7 %), Туркм е нистане (+660%), Китае (+131%) и Вьетнаме (+200%).

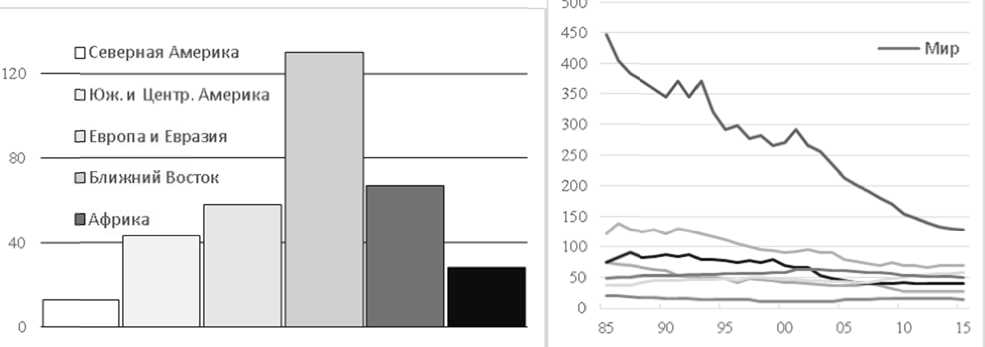

Сред н ий показатель соотно ш ения запа с ов и производства газа по регио н ам выше в сравнении с нефтью. Д анные о таком соотно ш ении по с о стоянию н а 2015 год п редставлен ы на рис. 1.

Рис. 1 . Запасы/добыча природного газа по р е гионам мира за 2015 го д (слева) и ег о динамика ( с права) [1]

В отл и чие от нефтяного сег м ента, Бли ж ний Восто к имеет на и больший ко эффициен т ресурсобес-печенности (более 120 лет). Но анализ ди н амики по к азывает, ч т о данное с о отношени е непрерывно сокращается. Аналогичная ситу а ция набл ю дается и в регионе А ф рики, хотя темп спад а значительно медленне е . В остальном, по ми р у, данное соотношени е почти не и зменялось , оставаясь н а уровне 4050 лет, что связано с тем, что те м пы роста д обычи природного га з а постоянн о поддерживались разработкой новых месторождений. В регионе Северной Америки м ожно обн а ружить по л ожительный тренд данного показателя, начи н ая с 2000- г о года, что в большей мере связа н о с активн ы м внедрением новых технологий разработк и существу ю щих мест о рождений и с разрабо т кой и внед р ением новых способов добычи газа.

Анал и зируя динамику распределения га з овых запасов по регио н ам мира (р и с. 2), приходим к выводу о том, чт о ситуация с природны м газом сох р аняется на б олее стаби л ьном уров н е, чем в нефтяной отрасли, с сохранением ведущих пози ц ий за реги о нами Ближ н ий Восток , Европа и Е вразия. Ув е личение доли Евразии в объеме мировых запа с ов природ н ого газа в большей ст е пени обус л овлено раз в едкой месторождений в Туркменистане. Так и м образом, учитывая п рогноз рос т а потребле н ия газа во в сех сценариях, в структуре мировой газодо б ычи опред е ляются ос н овные игро к и, на кото р ых на бли ж айшие 50-60 лет ложится ответственность по о беспечени ю энергетической безопасности на г лобальном уровне.

Рис. 2. Распределение м и ровых дока з анных запасов природно г о газа по ре г ионам [1]

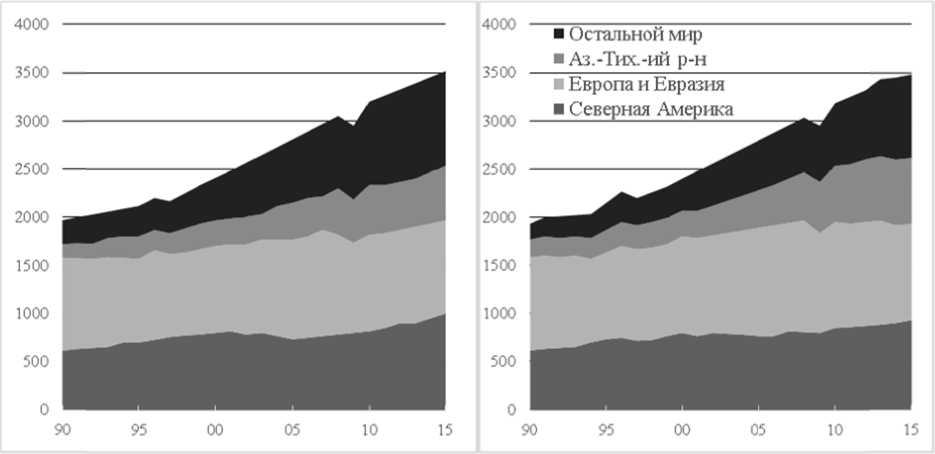

В связи с этим, необходимо пр о анализиро в ать динам и ку произв о дства прир о дного газ а по регионам и оцени т ь динамику его потре б ления, чт о бы соотнес т и возможности предл о жения данного энерг о носителя с потенциальным спросом на данный энерг о ресурс (ри с . 3). Заме ти м, что в о тличие от нефтяного сектора здесь отсутству е т резкий с к ачок потребления на Е вропейско м и Еврази й ском рынке. Данный р ост прослеживается, н о на фоне о бщего изменения стр у ктуры про и зводства и потребления он не та к значителен. В совок у пности, ес л и в 1990-е годы боль ш ая часть п р оизводств а и потребления приходилась на Европейск и й, Еврази й ский и Се в ероамерик а нский рег и оны, то к 2015 году примерно четверть производства п ерешла в р егион Ближнего Вос т ока, а бол е е трети п о требления сконцентри р овалось в Азии и друг и х регионах мира.

Рис. 3. С труктура производства ( с лева) и пот р ебления (сп р ава) природ н ого газа по р егионам м и ра [1]

Таким образом, анализ мирово й газовой о т расли позволяет сдел а ть вывод о том, что п риродный г а з способе н удовлетворить потре б ности насе л ения в эн е ргии в теч е ние длите ль ного врем е нного периода, и, на данный момент, множество стра н отдают предпочтение данному в и ду энерги и . Сложившаяся на се г одняшний день ситуация в отрасл и задает по л ожительн ы е перспект и вы для ее р азвития и становления в качестве центральн о го источн и ка энергии как минимум в ближ а йшие 40-60 лет. Торг о вля природным газом на глобаль н ом уровне выросла в 2015 году н а 3,3%. Тр у бопроводн ы е поставки увеличились на 4%, что обуслов л ено росто м чистого экспорта по т рубопрово д ам из Росс и и (+7,7%)

и Норвегии (+7%). Наибольшее увеличение объемов чистого импорта по трубопроводам было зафиксировано в Мексике (+44,9%) и Франции (+28,8%).

Объем мировой торговли СПГ увеличился на 1,8%. Лидерами по темпам роста экспорта СПГ выступили Австралия (+25,3%) и Папуа-Новая Гвинея (+104,8%), компенсировав снижение поставок из Йемена (-77,2%). Основными нетто-импортерами СПГ выступили Европа, увеличившая поставки на +15,9%, и страны Ближнего и Среднего Востока (+93,8%), в то время как чистый импорт Южной Кореи и Японии сократился на 10,4% и 4%, соответственно [1]. Анализ данных позволяет сделать следующие выводы: мировым лидером трубопроводных поставок природного газа выступает Российская Федерация (193 млрд м3); мировым лидером экспорта СПГ выступает Катар (106,4 млрд м3); основными импортерами трубопроводного газа являются США (74,4 млрд м3) и Германия (104 млрд м3); импорт СПГ большей частью приходится на Японию (118 млрд м3); на момент 2015 года объем торговли трубопроводным газом почти в 2,1 раза превышает объемы торговли СПГ, но прогнозируется значительный рост темпов развития СПГ-торговли.

Международная торговля природным газом обеспечивает 30,1% мирового потребления. При этом доля мировой торговли газом посредствам трубопроводов выросла до 67,5%. Анализируя общую структуру мирового газового рынка, стоит отметить высокий уровень присутствия на нем таких производителей-экспортеров, как Газпром, Statoil, Gazunie и Sonatrach, которые, обладая общей характеристикой (это государственные вертикально интегрированные монополии), формируют мировую олигополию в секторе поставок газа. Концентрация также прослеживается в секторе транспортировки, где основная доля рынка приходится на E.ON-Ruhrgas, GDF, SNAM и Enagas et Centrica.

Значимость российского газа на мировом уровне очевидна в силу высокой концентрации природных запасов на территории государства. Таким образом, можно говорить о стратегической значимости газовой отрасли, как для экономики страны, так и для мирового энергетического комплекса. Вследствие отмеченного факта значительного веса газовой отрасли в энергетике, а также общемировых тенденций, считаем целесообразным рассматривать потенциал ее преобразования из региональной в глобальную. В подобных условиях, предполагающих обретение газовым рынком большей гибкости, масштабов покрытия и стабильности развития, учитывая отмеченный значительный вес российской газовой отрасли в мировой энергетике, Россия займет приоритетное положение в системе обеспечения глобальной энергетической безопасности.

При этом логично предположить, что подобная реструктуризация отрасли потребует ряда преобразований, которые позволят перестроиться с регионального на глобальный уровень. С этой целью необходимо изучить текущее положение и особенности отечественной газовой отрасли. Базисной характеристикой газовой отрасли России можно назвать выдающееся положение корпорации Газпром на внутреннем и внешнем рынке и значительный вес государственного регулирования в функционировании рынка. В данном случае речь идет о естественной монополии, что является неотъемлемой чертой развития крупного ресурсного государства. Принимая в расчет значительный потенциал отрасли для мировой энергетики и перспективу выхода России на глобальный уровень, приоритетными становятся задачи преобразования механизмов и технологий функционирования рынка в соответствии с мировыми тенденциями. Возникающая при этом конкурентная среда должна запустить рыночные механизмы и внутри отечественной газовой отрасли.

По данным BP Statistical Review Россия уступает первое место в списке стран по запасам природного газа Ирану (32,3 трлн куб. м против 34 трлн куб. м). Данный объем составляет примерно 17% мировых запасов. Добыча природного газа в России обеспечивает четверть объемов мировой торговли данным энергоресурсом. В мировой выработке природного газа Россия занимает долю в 17,8% [2] (добыча в 2015 г. составила 635,5 млрд куб. м, что ниже уровня 2014 г. на 6,5 млрд куб. м (-1,0%)) [3]. Учитывая, что, по оценке экспертов, при текущем уровне потребления запасов природного газа хватит примерно на 60 лет, можно оценить значимость России, как одного из главных мировых «хранилищ».

Большая часть запасов российского газа сосредоточена в 20 основных месторождениях, десяти крупных и примерно шестистах более мелких [4]. Такие запасы позволяют полностью удовлетворить внутренний спрос и достаточно большую часть природного газа отправлять на экспорт. Высокая доля российского газа в мировом экспорте определяет ее значимое положение в мировом разделении труда. Но, при этом, несмотря на то, что развитый энергетический комплекс страны определяет направление развития национальной экономики, российская экономика излишне сконцентрирована на доходах от экспорта энергоресурсов. В среднем за последнее десятилетие доходная часть бюджета страны более чем на половину формировалась за счет нефтегазовых поступлений. Статистика структуры экспорта, которая обнаруживает в последние годы более чем 70%-ю долю сырьевой пр одукции, доказывает факт такой концентрации.

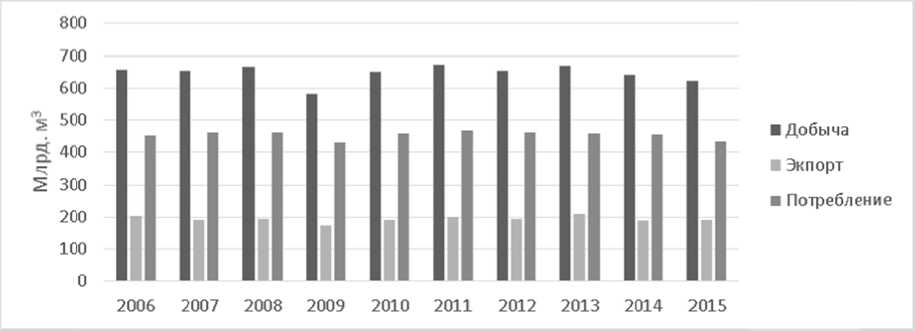

С одной стороны, огромные з а пасы энер г оносителей обеспечив а ли Росси ю доходами в течение последних н е скольких десятилети й . Но, с дру г ой сторон ы , крайняя з а висимость националь н ой экономики от эне р горесурсов создает р я д рисков, у грожающих энергети ч еской и эк о номической безопасности страны. Все отечественные газовые ко м пании, кроме Газпрома, вынуж д ены вести свою деятельность, подчиняясь регулируем ы м ценам и не имея доступа на внешние рын к и, где цен ы уже подчиняются законам конкуренции и, следовател ь но, носят более гибки й характер и устанавл и ваются на более высоком уровне. Лишь знач и тельные о б ъемы внутреннего пот р ебления р о ссийского газа, которые превосх о дят по своим размера м экспортн ы е поставки (рис. 4), ф о рмируют д ля таких « о граниченных» компа н ий условия, достаточ н ые для рен т абельной д еятельнос т и. Однако, в последние годы обнаруживался спад внутреннего по т ребления ( р ис. 5) и, соответстве н но, отриц ат ельная эл а стичность внутреннего спроса на газ по ВВП.

Рис. 4. Добыча, экспорт и п отребление п риродного г аза в России

Рис. 5. Динамика спроса на г а з и ВВП РФ, % к предыд у щему году [ 7]

В структуре мирового потребления природного газа доля России составляет 11,24%, уступая, например, США (22,76% мирового уровня). При этом торговля российским природным газом на глобальном уровне повысилась в 2015 году на 3,3%. Трубопроводные поставки увеличились на 4%, что в основном обусловлено ростом чистого экспорта по трубопроводам из России (+7,7%). Совокупный экспорт российского газа в 2015 году составил 207,5 млрд куб. м или 23,12% мировых потоков. Об- ращаясь к статистическим данным, можно также заключить, что Россия играет одну из ведущих ролей в обеспечении мировой торговли газом.

Современная архитектура российской газовой отрасли отвечает сложившимся политическим и экономическим условиям, превалирующим в международном пространстве. Данная архитектура наилучшим образом отражает принятую долгосрочную стратегию развития национальной экономики и обеспечения устойчивой защиты национальных интересов в экономическом и политическом плане. Говоря о перспективах развития мировой газовой отрасли, необходимо отметить, что при бурном развитии спот-рынков, СПГ-торговли и соответствующего регулирования, экспортные отношения на основе долгосрочных контрактов с фактором транспортной скованности уже не будут соответствовать тенденциям мирового развития и глобализации газового рынка.

Принимая в расчет огромный газовый потенциал, которым обладает Россия, более целесообразной будет считаться адаптация выборочных эффективных рыночных инструментов и повышения конкурентоспособности национальных производителей с выводом последних на мировые торговые площадки. Мировой энергетический комплекс заинтересован во включении России в этот процесс, так как наше государство с его богатейшими ресурсными запасами позволит значительно ускорить формирование отвечающей современным требованиям рынка карты энергобезопасности.

Список литературы Специфика развития газовой отрасли России в контексте мирового газового рынка

- BP statistical review of World Energy 2016. . Режим доступа: https://www.bp.com/con-tent/dam/bp/pdf/energy-economics/statistical-review-2016 (дата обращения 06.02.2017).

- Key world energy statistics 2016. . Режим доступа: https://www.iea.org/publica-tions/freepublications/publication/KeyWorld2016.pdf (дата обращения 06.02.2017).

- Министерство энергетики. . Режим доступа: http://minenergo.gov.ru/activity/statistic (дата обращения 06.02.2017).

- ПАО «Газпром». . Режим доступа: http://www.gazprom.ru/f/posts/91/902567/gazprom-annual-report-2015-ru.pdf (дата обращения 06.02.2017).

- Сайт министерства энергетики. . Режим доступа: http://minenergo.gov.ru/node/1215 (дата обращения 06.02.2017).

- Вертикально-интегрированные нефтяные компании (ВИНК) России. . Режим доступа: http://xn-d1acfdrboy8h.xn-p1ai/rynok_diztopliva/vinki.php (дата обращения 06.02.2017).

- Аналитический центр при Правительстве РФ. . Режим доступа: http://ac.gov.ru/files/publication/a/6397.pdf (дата обращения 06.02.2017).