Специфика создания и функционирования мегарегулятора финансового сектора экономики

Автор: Сюй Миньюань, Игумнов О.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-2 (24), 2016 года.

Бесплатный доступ

Статья посвящена проблеме создания и функционирования мегарегулятора финансового сектора на основе динамики различных моделей его регулирования. Модели регулирования рассматриваются как с позиций их содержательных аспектов, так и с точки зрения их возможностей в предотвращении системных рисков финансового сектора.

Мегарегулирование, мегарегулятор, финансовое регулирование, конгломерация финансового сектора, микропруденциальная функция, протоотраслевая модель финансового регулирования, отраслевая (секторальная) модель финансового регулирования, консолидированная модель финансового регулирования, модель мегарегулирования

Короткий адрес: https://sciup.org/140120007

IDR: 140120007

Текст научной статьи Специфика создания и функционирования мегарегулятора финансового сектора экономики

Основной современной тенденцией реформирования финансового регулирования является переход к мегарегулированию. Данный переход представляется закономерным результатом эволюции отраслевой модели в условиях конгломерациии и глобализации финансового сектора.

В качестве альтернативных моделей мегарегулирования представляются «интегральный» подход, предполагающий объединение функций регулирования в едином органе, и модель «twin peaks», предусматривающая создание двух институтов с полномочиями на основе функционального принципа (обеспечение макростабильности и защита прав потребителей финансовых услуг).

Динамичные изменения на финансовых рынках изменяют само представление об эффективной модели финансового регулирования и надзора, что приводит к необходимости реформирования соответствующих систем в ряде государств. Основным трендом последних лет в сфере финансового регулирования является переход к интегрированным системам (мегарегулированию). Причины, а также возможные преимущества и риски такого перехода описаны, в частности, в работе О.В. Буклемишева и Ю.А. Данилова[1]. Указанные авторы отмечают существование различных наборовцелей регулирования финансового рынка. Так, Й. Нимейер [11] выделяет три главных цели: обеспечение потребностей инвесторов в абсолютной защите; устранение системного риска; обеспечение эффективного распределения ресурсов и рисков в экономике. Группа российских исследователей [4, c. 86] выделяет четыре цели: защита интересов инвесторов; обеспечение справедливого ценообразования; устранение системного риска; обеспечение эффективности фондового рынка как механизма экономического развития.

В рамках проблематики настоящего исследования структура целей, задач и функций регулирования финансового рынка может быть представлена в виде схемы (рис. 1).

Учитывая ключевое значение финансового сектора для оптимального распределения ресурсов в экономике, главная цель, которой подчинено его регулирование, по мнению Р. Мертона [9], – обеспечение эффективного функционирования рынков и передачи ценовых сигналов без искажений. Для достижения указанной цели необходимо решение двух задач.

ЗАДАЧИ ФУНКЦИИ

Обеспечение эффективности распределения ресурсов в экономике

Обеспечение соблюдения правил ведения бизнеса

Защита инвесторов

Предотвращение системных кризисов

Микропруденци-альная

Макропруден ци-альная

Рисунок 1. Цели, задачи и функции финансового регулирования

Первая задача – предотвращение системных кризисов, т.е. ситуаций, которые способны нанести непропорционально большой ущерб, в том числе далеко выходящий за рамки собственно финансового сектора . Под защиту регулятора в данном случае передаются общественные интересы в самом широком смысле. Функционально решение данной задачи может быть обеспечено как за счет купирования рисков, угрожающих стабильности системы в целом (макропруденциальное регулирование, осуществляемое «сверху вниз»), так и в институциональном аспекте – путём контроля устойчивости системно значимых институтов финансового сектора – (микропруденциальная функция (контроль «снизувверх»)), осуществляемая для повышения стабильности и платежеспособности отдельных финансовых институтов.

Микропруденциальная функция, обеспечивая сохранность вложенных в рыночные институты средств, позволяет решить и вторую задачу финансового регулирования – защита интересов инвесторов. Поскольку финансовые продукты и услуги обычно характеризуются значительной степенью сложности и информационной асимметрии, такая защита требует обеспечения соблюдения финансовыми институтами установленных регулятором «правил игры».

Для решения указанных задач каждое государство выбирает такую институциональную модель регулирования, которая оптимальным образом отвечает уровню развития и структуре национального финансового рынка, а также имеющимся возможностям и потребностям в надзорной сфере. Структурно модель государственного регулирования представлена на рис. 2.

Политика

Функция

Цель

Денежно-кредитная

Микро пруденциальная

Налогово-бюджетная

Макропруденциальная

Бюджетная стабильность

. Ценовая стабильность

Финансовая стабильность

Стабильное обеспечение государственных расходов

Стабильный экономический рост

Регулирование бизнеса

J Устойчивость финансовых институтов

> Конкуренция на рынках

Защита индивидуальных институтов

Рисунок 2. Модель государственного регулирования в целях обеспечения финансового сектора кэономики

При выборе модели регулирования с точки зрения её адекватности характеристикам национального финансового рынка, по мнению О.В. Буклемишева и Ю.А. Данилова [1], следует ориентироваться на следующие параметры:

-

• размер финансового рынка;

-

• степень развития процессов конгломерации и интеграции

различных секторов финансового рынка;

-

• роль финансовых конгломератов, степень их межсекторной активности и уровень потенциальной трансляции рисков;

-

• степень открытости национального финансового рынка.

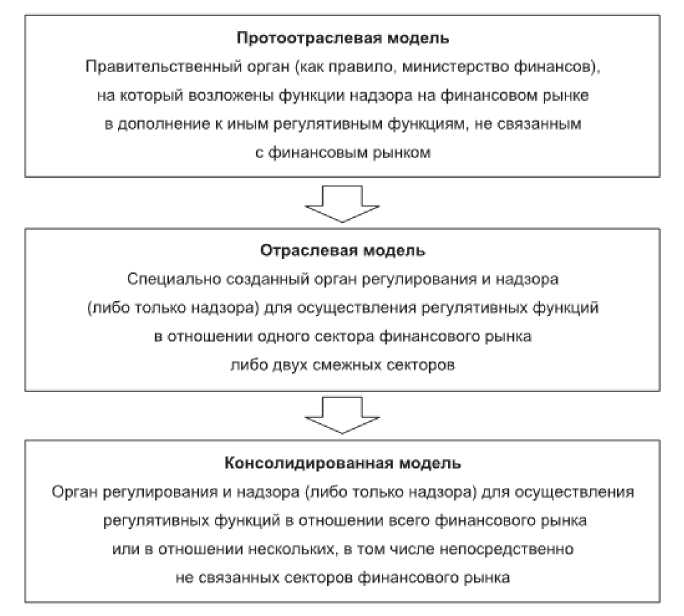

Анализ эволюции моделей регулирования финансовых рынков позволяет сделать вывод о трёх этапах развития финансовых рынков и соответствующих им стандартных моделях финансового регулирования: протоотраслевой, отраслевой (секторальной) и консолидированной (рис. 3).

Рисунок 3. Эволюция моделей финансового регулирования [2, c. 58]

Начиная с 30-х гг. XX в. в мире использовалось несколько моделей финансового регулирования, в основном организованных строго по отраслевому принципу (отраслевой этап):

^ регуляторы, функции которых ограничивались одним сегментом финансового рынка (самый известный пример такого рода – США, где SEC отвечает только за рынок ценных бумаг, но регулирует также управляющие компании и инвестиционные фонды; в Швейцарии Федеральное бюро частного страхования является чистым отраслевым регулятором страхового сектора, в то время как регулирование рынка ценных бумаг и банковского сектора находится в ведении Федеральной банковской комиссии; в других странах с крупными и сложными финансовыми рынками «чистых» примеров строго отраслевого регулятора к настоящему времени почти не осталось);

^ регуляторы, полномочия которых распространялись на несколько секторов, чаще всего в рамках единого регулятора объединялись функции регулирования и надзора в отношении рынка ценных бумаг и срочного рынка (в качестве примера можно рассмотреть ситуацию в КНР, где Комиссия по регулированию рынка ценных бумаг ( China Securities Regulatory Commission ) отвечает за рынок ценных бумаг и рынок производных финансовых инструментов, Комиссия по регулированию банковской деятельности ( China Banking Regulatory Commission ) совместно с Народным банком Китая ( People’s Bank of China ) – за банковский рынок, а Комиссия по регулированию рынка страховых услуг ( China Insurance Regulatory Commission ) – за рынок страхования. К концу XX в. функции регулирования и надзора в отношении рынка ценных бумаг, срочного рынка и рынка страховых услуг стали консолидироваться в одном органе, тогда как центральный банк продолжал отвечать за банковское регулирование (именно так регулирование было организовано в России в 2010–2012 гг.));

^ полномочия по регулированию финансовых рынков и соответствующему надзору сохранялись у министерства финансов (например, в Японии до 1998 г.). Существовавшая в Японии в течение короткого времени после Второй мировой войны Комиссия по ценным бумагам и биржам была упразднена по окончании оккупации как институт, навязанный стране против её воли [3, c. 132]).

Необходимым условием функционирования отраслевой модели финансового регулирования являлось поддержание нормативных барьеров между различными видами финансовой деятельности, исключающее регулятивный арбитраж (выбор поднадзорными структурами наиболее благоприятного для себя режима регулирования) и возникновение неконтролируемых сфер, где проводятся операции, функционально не соответствующие профилю основного регулятора. Примерами таких ограничений служат американское законодательство о разделении функций коммерческих и инвестиционных банков (закон Гласса–Стигала), а также регулирование финансового рынка в Китае, длительное время устанавливавшее барьеры между разными видами деятельности.

Важным фактором сохранения отраслевого характера регулирования и надзора остается также соотнесение уровня издержек, связанных с выполнением поднадзорными организациями нормативных требований регулирующих органов, с принципами целесообразности (различным уровнем риска, принимаемого финансовыми институтами разных типов, а также с дифференциацией размеров таких институтов). В частности, надзорная нагрузка, которую несут коммерческие банки, может оказаться непосильной для большинства организаций других секторов финансового рынка

В рамках отраслевой модели финансового регулирования макропруденциальная функция обычно реализуется всеми регуляторами совместно, изначально посредством механизмов неформального взаимодействия, а в современных условиях – в рамках формальных коллегиальных структур типа советов финансовой стабильности. Особая роль в реализации данной функции, как правило, отводится центральному банку, поскольку непосредственно регулируемый им банковский сектор является основным источником системного финансового риска. Это в первую очередь связано с императивом поддержания устойчивого функционирования платежной системы и контагиозным характером банковских рисков при современных банковских системах, основанных на неполном резервировании (fractional-reserve banking).

В кризисных ситуациях, как утверждают О.В. Буклемишев, Ю.А. Данилов, Р.А. Кокорев [2, c.56], макропруденциальная функция центрального банка должна тесно корреспондировать с его микропруденциальными возможностями как секторального регулятора, в том числе в роли кредитора последней инстанции: от этого, в частности, зависит оперативное предоставление ликвидности системно значимым банковским институтам. В свою очередь микропруденциальная функция осуществляется всеми отраслевыми регуляторами в рамках их институциональной компетенции –отдельно по банкам, участникам рынка ценных бумаг и страховщикам. Контроль над стандартами ведения бизнеса (защита потребителей финансовых услуг) также организован по отраслевому признаку. Кроме того, различные аспекты этой функции иногда передаются специализированным агентствам.

Вынесение функций регулирования финансовых рынков и надзора за его участниками за рамки правительственных институтов и формирование отраслевых регуляторов создало проблему контроля за их деятельностью со стороны органов государственной власти. С течением времени во многих странах все более явно стали осознавать необходимость обеспечения независимости регулирующего органа как фактора эффективности финансового регулирования. Задача нахождения оптимальной формы общественного контроля над деятельностью частично или полностью независимых от правительств финансовых регуляторов в этой связи приобрела особую актуальность для исключения их бесконтрольности.

К настоящему моменту сложились две основные формы такого контроля за деятельностью финансовых регуляторов: подчиненность и подотчетность.

Подчиненность независимого регулятора органам власти – фактически переходная форма от регулятора в составе органов исполнительной власти к независимому регулятору как институту в составе «широкого правительства» или неправительственному органу.

Подотчётность регулятора означает его обязанность направлять регулярные отчеты о своей деятельности тому или иному органу государственной власти (при сохранении оперативной независимости). Чаще всего в качестве таких органов выступают правительство в целом или министерство финансов, реже – президент или представительные органы власти. Независимость финансового регулятора стала общепринятым признаком эффективного регулирования, который характерен не только для отраслевой модели регулирования, но и для консолидированных моделей. Кроме того, операционная независимость регулятора является вторым принципом эффективного регулирования IOSCO (International Organization of Securities Commissions; Международная организация комиссий по ценным бумагам) [7].

С конца 80-х гг. XX в. в ряде стран начался новый этап развития финансового регулирования – консолидированный, отмеченный созданием новых моделей регулятивных органов – мегарегуляторов, построенных по надотраслевому принципу, т.е. распространявших свои полномочия сразу на несколько секторов финансового рынка или даже на весь национальный финансовый рынок. Кроме расширения сферы полномочий изменилось также функциональное наполнение деятельности финансовых регуляторов.

В наиболее общем виде эти функции делятся на правоустанавливающие и правоприменительные. Понятие правоприменения, как правило, используется в более узком смысле – как часть функций органа надзора. Однако, по нашему мнению, этот термин следует понимать в более широком смысле, поскольку правоприменение включает в себя такие функции, как лицензирование, надзор и инфорсмент ( определённая мера или условие, направленное на принуждение каждой стороны договора выполнить свои обязательства по нему ). Следовательно, более разветвленная структура финансового регулирования в функциональном разрезе представлена четырьмя основными блоками: 1) правоустановление (нормотворчество);2) лицензирование; 3) надзор; 4) инфорсмент. Исходя из данного подхода к структуре функций можно построить матрицу «секторы/функции», в рамках которой различные юрисдикции осуществляют выбор границ поля полномочий для своих регуляторов (рис. 4).

Секторы финансового рынка

|

Банковский сектор |

Рынок ценных бумаг |

|

Пенсионные и инвестиционные фонды |

Страховой рынок |

Еще до перехода к консолидированному регулированию развитие «отраслевых» регуляторов, преследуя цель преодоления ограниченности чисто институционального подхода, в большинстве стран шло по пути интеграции различных функций и секторов рынка в рамках «ведущего» института [10]. Это делалось для устранения информационной асимметрии между различными надзорными органами и обеспечения оптимальной степени координации их действий.

Впоследствии во многих странах интегрирующая корректировка систем финансового регулирования по секторальному признаку (банковская, страховая, фондовая и прочие виды деятельности) сопровождалась продолжением функциональной консолидации (нормотворчество, лицензирование, надзор, инфорсмент и более мелкие функции) [10].

Таким образом, на этапе перехода к консолидированной модели регулирования в реальной практике различных государств были сформированы самые разные сочетания функционально-отраслевых блоков, представленных на рис. 4.

Анализ причин перехода к мегарегулированию показывает, что процессы финансового дерегулирования, наиболее активно протекавшие в последние годы XX в. и в самом начале XXI в. (вплоть до начала глобального финансового кризиса в 2007 г.), привели к беспрецедентной интеграции различных рынков и инвестиционных продуктов, а также развитию финансовых конгломератов, одновременно осуществляющих операции по всему рыночному спектру. Это стало особенно заметно на небольших национальных рынках, где безраздельно господствуют несколько крупных международных игроков [8].

Процессы финансовой конгломерации существенно увеличили потенциал системных рисков. Кроме того, глобализация и интернационализация финансовых рынков содействовали росту системных угроз: в результате сближения финансовых систем различных стран контагиозные факторы унифицировались, преумножая потенциальный объем потерь. Исследователи Ф. Аллен и Р. Херринг [5, c. 34-36] выделяют четыре ключевые характеристики развития финансовых рынков (общие для всех стран мира), которые способствуют увеличению системного риска:

-

• интернационализация крупнейших инвестиционных компаний продолжает нарастать, что повышает системный риск в части его трансграничной трансляции по внутрифирменным каналам;

-

• крупнейшие инвестиционные фирмы становятся все более аффилированными с коммерческими банками и/или страховыми компаниями в рамках финансовых конгломератов, что повышает системные угрозы за счет трансляции рисков между секторами финансового рынка;

-

• участники рынка ценных бумаг наряду с банками и страховыми компаниями активно участвуют в процессах укрупнения, что способствует повышению системного риска за счет интенсификации трансляции риска внутри отдельных секторов и стран;

-

• рынок деривативов, особенно внебиржевой его сегмент, сформировал единое пространство повышенного уровня риска, идеально подходящее для трансляции рисков в любой сектор финансового рынка и любую страну мира.

Выделенные выше факторы отражают не только процессы, происходящие внутри финансового сектора, но и реакцию финансовых рынков на потребности социально-экономической системы в целом. Интернационализация финансового бизнеса идет следом за аналогичными процессами в сферах предпринимательства и инвестиций.

Глобализация требует диверсификации, интернационализации и укрупнения транснациональных корпораций, соответственно финансовые организации для обеспечения адекватного обслуживания наиболее крупных и привилегированных клиентов стремятся соответствовать их новым запросам, в том числе с точки зрения объемов и разнообразия форм предоставляемого финансирования. Они максимально расширяют линейку сберегательно- инвестиционных продуктов, становясь финансовыми холдингами; открывают представительства и филиалы во многих странах мира; активно участвуют в процессах слияния и поглощения в целях укрупнения. Так, за период с 2003 г. по 2006 г. объем иностранных ценных бумаг во владении инвесторов США вырос почти в два раза (с 3,1 трлн долл. до 6 трлн долл.) [12].

Несмотря на некоторый откат финансовой глобализации, наблюдаемый после кризиса, этот процесс в недалеком будущем, скорее всего, вновь интенсифицируется [6].

Мегарегулирование не является единственно возможным ответом на современные процессы финансовой конгломерации, интенсифицирующие системные риски. В рамках традиционной отраслевой модели регулирования применялись два надзорных подхода – институциональный и функциональный, призванные обеспечить контроль за деятельностью финансовых конгломератов.

Институциональный подход в проведении надзора предполагает ориентацию на финансовую организацию определенного типа как на юридическое лицо, правовой статус которого (коммерческий банк, брокер-дилер, страховая организация и др.) предопределяет тот надзорный орган, который будет заниматься всеми аспектами надзора и контроля в отношении этой организации.

В рамках функционального подхода поднадзорность финансовой организации предопределяется теми видами деятельности, которые она осуществляет, и теми сделками, которые она заключает, безотносительно ее правового статуса, т.е. у каждого вида деятельности может быть свой «функциональный» регулятор.

В качестве альтернативы указанным подходам в рамках традиционной отраслевой системы регулирования со временем сформировались два новых подхода – интегральный и « twin peaks », представляющие собой уже принципиально иную регулятивную модель – модель мегарегулирования.

Интегральный подход предполагает, что существует единый универсальный регулятор, который осуществляет все функции надзора и контроля (включая контроль за обеспечением стандартов ведения бизнеса) в отношении поднадзорных организаций, представляющих все секторы и виды деятельности на финансовом рынке. Органы регулирования, распространяющие свои полномочия на все сегменты финансового рынка, за исключением (или частичным исключением) кредитных организаций, также чаще всего называются мегарегуляторами.

Подход « twin peaks », основываясь на функциональном разделении регулирования по отдельным целям, опирается на иные принципы. Он предполагает распределение регуляторных (надзорных) функций между двумя регуляторами: один осуществляет надзор в части безопасности и устойчивости (макропруденциальный и микропруденциальный надзор), а другой фокусируется на контроле за обеспечением стандартов ведения бизнеса. В частности, в соответствии с этим подходом в большинстве видов финансовой деятельности вводится разделение между обслуживанием крупных и мелких (розничных) клиентов, с передачей последнего вида деятельности под надзор регулятора, отвечающего за обеспечение стандартов ведения бизнеса.

Таким образом, причинами перехода к консолидированному регулированию и формированию мегарегуляторов в современных условиях являются:

-

• активное формирование финансовых конгломератов, все более широкое распространение диверсификации продуктов и услуг, предоставляемых финансовыми организациями своим клиентам;

-

• резкое расширение возможностей по трансляции рисков между различными секторами финансового рынка, в том числе за счёт распространения финансовых инноваций и развития новых секторов финансового рынка (рынков производных финансовых инструментов, секьюритизированных инструментов и других сложных финансовых продуктов, и т.д.);

-

• отсутствие запрета на участие кредитных организаций в операциях с ценными бумагами и иными высокорискованными финансовыми инструментами в условиях, когда именно банки являются основными носителями рисков разной природы и их «трансляторами» между различными секторами финансового рынка;

-

• сближение принципов и стандартов регулирования на различных секторах финансового рынка во всемирном масштабе, ведущее к унификации целей и задач регулирования, а, следовательно, и механизмов регулирования, надзора и контроля;

-

• необходимость унификации стандартов деятельности различных финансовых институтов в отдельных областях деятельности на финансовом рынке (например, в области ограничений по структуре инвестирования в различные инструменты);

-

• необходимость обеспечить комплексную и равномерную защиту интересов инвестора на всех секторах финансового рынка в условиях усложнения финансовых продуктов, предлагаемых в том числе розничным клиентам;

-

• необходимость снижения уровня системных рисков в целом, вне зависимости от их природы, в том числе за счет проведения комплексного мониторинга рисков на всём рынке; обеспечение надлежащей финансовой устойчивости и необходимого уровня иммунитета по отношению к кризисным явлениям на мировом рынке капитала;

-

• необходимость обеспечения равных условий ведения бизнеса в различных сегментах финансового рынка для финансовых организаций различных видов в целях достижения максимально высокой динамики развития рынка в целом и повышения общего уровня качества финансовых услуг для потребителей вне зависимости от их секторальных предпочтений на рынке;

-

• необходимость проведения системной политики по развитию всех секторов национального финансового рынка в условиях значительной

интенсификации трансграничной конкуренции в данном секторе и тяготения к переносу операций в международные финансовые центры;

-

• стремление сократить издержки регулирования как за счет

экономии на масштабе, так и концентрации ресурсов на наиболее важных сферах. Дополнительным мощным стимулом к пересмотру национальных систем финансового регулирования стали события глобального финансового кризиса 2007 – 2009 гг., ярко высветившие изъяны традиционных

регулятивных моделей.

Список литературы Специфика создания и функционирования мегарегулятора финансового сектора экономики

- Буклемишев О.В., Данилов Ю.А. Эффективное финансовое регулирование и создание мегарегулятора в России//Журнал Новой экономической ассоциации. -2013. -№ 13. С. 82-98.

- Буклемишев О.В., Данилов Ю.А., Кокорев Р.А. Мегарегулятор как результат эволюции финансового регулирования//Вестн. Моск. ун-та. Сер. 6. Экономика. -2015. № 4. С. 52-74.

- Рот А., Захаров А., Миркин Я., Бернард Р., Баренбойм П., Борн Б. Основы государственного регулирования финансового рынка. М., 2002. С. 132.

- Эффективный рынок капитала: экономический либерализм и государственное регулирование. Т. 1. Под общ. ред. И.В. Костикова. М.: Наука, 2004.

- Allen F., Herring R. Banking Regulation versus Securities Market Regulation//The Wharton School University of Pennsylvania WP. 2001. № 01-29. p. 34-36

- Global Flows in Digital Age//McKinsey Global Institute Website. 2014. April. URL: http://www.mckinsey.com/insights/globalization/global_flows_in_a_digital_age

- IOSCO Objectives and Principles of Securities Regulation//International Organization of securities Commissions Website. 2010. June.P. 4 URL: http://www.iosco.org/library/pubdocs/pdf/IOSCOPD323.pdf

- Kremers J., Schoenmaker D., Wierts P. Cross-Sector Supervision: Which Model//Brookings-Wharton Papers on Financial Services/Ed. By R. Herring, R. Litan. Washington, 2003

- Merton R. The Financial System and Economic Performance//Journal of Financial Services Research. Vol. 4. 1990. Nо. 4. December. P. 263-300.

- Monkievicz J. Consolidated or Specialized Financial Market Supervisors: Is there an Optimal Solution?//The Geneva Papers/2007. Vol. 32. # 1

- Niemeyer J. Where to Go after the Lamfalussy Report? An Economic Analysis of Securities Market Regulation and Supervision. SSE/EFI Working Paper (Series in Economics and Finance). 2002. No. 482.

- Report on U.S. Portfolio Holdings of Foreign Securities as of December 31, 2006//U.S. Department of the Treasure Website. 2007. November. URL: www.ustreas.gov/tic/

- Supervision of Financial Conglomerates: Papers prepared by the Joint Forum on Financial Conglomerates, February, 1999.