Специфика трансформации структуры отечественной электроэнергетической системы

Автор: Сабирзанов А.Я., Краснов А.В.

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 4 (76), 2023 года.

Бесплатный доступ

В статье с критических позиций оцениваются первые итоги реформы отечественной электроэнергетики, доказывается невозможность конкуренции в отрасли в силу целого ряда специфических системных особенностей, выявляются основные дефекты современной институциональной структуры электроэнергетической отрасли России, изначальной невозможности создания рынка в отрасли, когда структурная модернизация отечественной электроэнергетики реализуется не за счет внедрения современных технологий и снижения операционных издержек, а за счет средств потребителей электроэнергии. В результате автор предлагает организационную структуру единой государственной энергетической корпорации, базирующейся на комплексных взаимосвязях предприятий электроэнергетики, осуществляющих производство, транспортировку, сбыт электроэнергии, а также ее единое диспетчирование в лице единого системного оператора. Создание единой государственной энергетической корпорации позволит учесть все особенности климатических условий страны, неразрывность процессов производства тепловой и электрической энергии в отечественном электроэнергетическом комплексе, обеспечить взаимную согласованность работы режимов.

Электроэнергетическая отрасль, реформа, конкуренция, специфика отрасли, структурная модернизация, единая государственная энергетическая корпорация, сокращение издержек

Короткий адрес: https://sciup.org/143181032

IDR: 143181032

Specifics of transformation of the structure of the domestic electric power system

The article critically evaluates the first results of the reform of the domestic electric power industry, proves the impossibility of competition in the industry due to a number of specific systemic features, identifies the main defects of the modern institutional structure of the Russian electric power industry, the initial impossibility of creating a market in the industry, when the structural modernization of the domestic electric power industry is not implemented within through the introduction of modern technologies and reduction of operating costs, and at the expense of electricity consumers. As a result, the author proposes the organizational structure of a unified state energy corporation, based on the complex interrelations of electric power enterprises engaged in the production, transportation, sale of electricity, as well as its unified dispatch represented by a single system operator. The creation of a unified state energy corporation will make it possible to take into account all the peculiarities of the country’s climatic conditions, the continuity of the processes of production of thermal and electrical energy in the domestic electric power complex, and ensure mutual consistency of operation of the regimes.

Текст научной статьи Специфика трансформации структуры отечественной электроэнергетической системы

Suggested Citation

Sabirzanov Airat Yarullovich , Anatoly Vasilyevich Krasnov

Specifics of transformation of the structure of the domestic electric power system// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (76). Art. #7625. Date issued: 30.11.2023. Available at: https://eee-region.ru/article/7625/

Трансформация отечественной электроэнергетической системы проходила в несколько этапов. Первый этап функционирования ОАО «РАО ЕЭС» до 2008 г. характеризовался быстрым нарастанием электропотребления, проведением политики сдерживания регулируемых тарифов, низким уровнем ввода мощностей, финансированием инвестиций в отрасль исключительно за счет тарифных средств без привлечения частных инвесторов, нарастанием дефицита электроэнергии в отдельных регионах страны [1].

Последний этап ее заключался в разделении по видам деятельности вертикальноинтегрированной монополии РАО «ЕЭС России» на генерацию или выработку электроэнергии, передачу и распределение электроэнергии, сбыт электроэнергии и оперативно-диспетчерское управление отраслью. С целью реализации целей реформирования в 2003 году был принят закон «Об электроэнергетике», «законодательно закрепляющий основные принципы нового организационного строения отрасли» [2]. Принятие этого закона во многом, по мнению специалистов Института энергетической политики, обусловлено тем, что «сложившаяся в 90-е годы структура электроэнергетической отрасли предполагала объединение доминирующей части активов отечественной электроэнергетики в рамках холдинга РАО «ЕЭС России», свыше 50% акций которого принадлежало государству. Структура холдинга складывалась из вертикально-интегрированных компаний, объединяющих в себе генерацию, передачу, распределение, сбыт, оперативно-диспетчерское управление на территории одного или нескольких субъектов федерации, а также электростанции федерального подчинения и магистральные линии электропередачи. При этом, например, такие региональные акционерные электроэнергетические компании, как, Татэнерго, Новосибирскэнерго, Башкирэнерго и Иркутскэнерго, не входили в состав РАО «ЕЭС России», что в совокупности являлось препятствием для привлечения частных инвестиций в отрасль» [3].

По итогам проведенной структурной реформы в 2006-2008 годы холдинг РАО «ЕЭС России» прекратил свое существование и его активы были распределены по видам деятельности. Так, активы тепловой генерации оптового рынка электроэнергии были объединены в ОГК и ТГК, основная часть которых была акционирована и превратилась в частные компании. Сетевой комплекс был реформирован в рамках межрегиональных распределительных сетевых компаний (МРСК), которые были объединены в холдинг МРСК, а также Федеральной сетевой компанией (ФСК), управляющей магистральными сетями электропередачи. В дальнейшем все сетевые компании были объединены в рамках холдинга Россети, контрольный пакет акций которого принадлежит государству.

По заключению Минэнерго России базовые принципы реформирования отрасли оправдали себя, когда «в короткий промежуток времени была изменена вся система отношений между потребителями, электроэнергетиками и государством, действующие в течение предыдущих десятилетий. Функциональное распределение вертикальноинтегрированной монополии РАО «ЕЭС России» по видам деятельности позволило сделать работу каждого сектора электроэнергетики более прозрачной, а регулирование отрасли более эффективным. Наиболее важное системное достижение заключается в том, что электроэнергетика в результате реформы приведена в единую систему экономических условий, которая построена в России после реформ 90-х годов. Одним из механизмов достижения целей реформирования является привлечение частного капитала в конкурентные виды деятельности – генерацию и сбыт электроэнергии. Таким образом улучшилась доступность и повысилась надежность энергоснабжения, прекратились веерные отключения, появилась возможность выбора различных «тарифных планов» [3].

В соответствие с Постановлением Правительства РФ № 526 от 11.07.2001 года были сформированы основные цели реформирования электроэнергетической отрасли страны, к которым были отнесены два критериально важных положения – «повышение эффективности функционирования электроэнергетики и обеспечение бесперебойного снабжения отраслей экономики и населения электрической и тепловой энергией». В соответствие с этими целями были реализованы основные механизмы достижения этих целей, включающие:

-

• проведение структурной реформы (2006-2008 годы);

-

• формирование оптового и розничного рынков электроэнергии (2007-2011 годы) с ежегодным объемом оптового рынка свыше 900 млн. МВт.ч и внедрением системы реализации электроэнергии по свободным нерегулируемым ценам;

-

• привлечение частного капитала в сферу генерации электроэнергии (2006-2008 годы);

-

• передача естественно-монопольных видов деятельности, к которым относятся сетевые компании и объединенного диспетчерского управления (ОДУ) под непосредственный контроль государства.

Как известно, для целей законодательного закрепления этих направлений реформирования был принят федеральный закон № 35-ФЗ «Об электроэнергетике», который законодательно закрепил принципы формирования организационной структуры электроэнергетической отрасли, которые включали:

-

• формирование организационной структуры отрасли на основе двухуровневого рынка (оптового и розничного);

-

• конкретизация механизма госрегулирования цен на основе возврата инвестированного капитала и долгосрочных параметров регулирования на основе применения международной методологии регулирования тарифов (RAB);

-

• установление запретов на совмещение видов деятельности;

-

• применение инструментов государственного регулирования рынка электроэнергетики;

-

• установление двух типов товарных сегментов рынка – рынка электроэнергии и рынка мощности;

-

• изменение пределов минимального участия государства в уставном капитале организации по управлению Единой национальной энергетической сетью (ЕНЭС) [4]

Для реализации политики двухуровневой системы был разработан специальный механизм, стимулирующий инвестиции в отрасль и обеспечивающий выполнение обязательств инвесторов по вводу генерирующих мощностей, основным инструментом которого являлся договор на поставку мощности (ДПМ). В соответствии с ДПМ генерирующие компании обязаны ввести в эксплуатацию генерирующие мощности с установленными характеристиками в установленный срок. При подписании ДПМ включенные в них объекты становятся приоритетными при конкурентных отборах мощности (КОМ) по отношению к действующей генерации.

Однако форма проведения подобной масштабной программы обновления источников энергии имела ряд системных дефектов:

-

• директивный характер, который не позволял формировать даже предпосылки здоровой конкуренции среди ее участников;

-

• программа ДПМ создала явные преимущества для ряда компаний, которые были освобождены от необходимости строительства новых генерирующих мощностей в силу получения права участия в программе ДПМ, что противоречило не только принципам конкуренции, но и создавало формальные коррупционные предпосылки.

Таким образом, форма реализации программы ДПМ не только не предусматривала формирование конкурентных условий борьбы за потребителя, стимулов для снижения издержек производства и цен на электроэнергию, но и наоборот, всецело препятствовала решению этих проблем. Иначе говоря, между генерирующими компаниями вместо здоровой конкуренции за потребителя, появилась извращенная и вредная своими коррупционными последствиями борьба за право участия в реализации ДПМ. Это подтверждается и распределением среди генерирующих компаний возможностей участия в ДПМ, когда отдельные компании получили право полностью обновить свои мощности, другие на треть, а ряд компаний вообще не получили права участия в этой программе, среди которых ОАО «Башкирэнерго», ОАО

«Татэнерго», ОАО «Иркутскэнерго».

Все это, по нашему мнению, в результате привело, с одной стороны, к дефициту мощностей в ряде зон ЕЭС, что обязывает местные генерирующие компании сохранять дорогое и вынужденное производство электроэнергии, с другой стороны, ведет к еще большей деформации и излишнему резервированию мощностей в энергосистеме. В свою очередь, выстраивается следующая цепочка причинноследственных связей, когда переизбыток мощностей снижает коэффициент использования установленной мощности и ложится бременем дополнительных затрат на потребителей, конкурентный отбор мощности теряет свой потенциал, а инвестиции в генерирующие мощности, помимо ДПМ, становятся нерентабельными и, значит, неэффективными» [9].

После завершения программы ДПМ, по инициативе Минэнерго России была запущена программа КОМмод, федеральная государственная программа модернизации тепловых электростанций (ТЭС), которая началась в 2019 году. Данная программа реализуется в рамках постановления Правительства РФ от 25 января 2019 г. N 43 «О проведении отборов проектов модернизации генерирующих объектов тепловых электростанций» [6]. Её главной задачей стало масштабное обновление электростанций из–за износа оборудования, средний возраст которого составлял более 30 лет. Всего планируется модернизировать около 41 ГВт, предполагается, что программа КОМмод будет осуществляться до 2031-2032 года.

Третьим механизмом поддержки рынка мощности является механизм КОМ НГО. Это механизм конкурсного отбора инвесторов для строительства новых электростанций, который гарантирует окупаемость проектов за счёт повышенных платежей за мощность. Это новый механизм привлечения инвестиций в генерацию, позволяющий обеспечить строительство генерирующих объектов с требуемыми техническими характеристиками на территориях с локальным дефицитом активной мощности, перечень и описание которых устанавливается решением Правительства Российской Федерации.

С 10.09.2021 года вступило в силу постановление Правительства Российской Федерации от 1.09.2021 г. N 1463 «О внесении изменений в Правила оптового рынка электрической энергии и мощности по вопросам проведения отборов мощности новых генерирующих объектов» [7]. Указанным постановлением устанавливается новый порядок проведения КОМ НГО. Дефицит мощности определяется по результатам разрабатываемой и утверждаемой приказом Минэнерго России схемы и программы развития Единой Энергетической Системы России (далее – СИПР ЕЭС), где в территориальном разрезе определяются территории ЕЭС России, в которых возможно возникновение непокрываемого дефицита мощности в случае реализации планов по технологическому присоединению новых потребителей.

Совершенно очевидно, что наличие специальных нерыночных программ по стимулированию инвестиций в отрасль свидетельствует об отсутствии «рыночных сигналов» и необходимости пересмотра существующих подходов по стимулированию инвестиций в генерирующие мощности страны.

Показательным примером, отсутствия таких сигналов служит ситуация с электроэнергетикой Дальнего Востока.

По официальным данным Минэнерго России, электростанции ДФО, характеризуются очень низким показателем индекса готовности к работе в отопительный период из года в год. Показатели аварийности на объектах генерации по данным АО «СО ЕЭС» в последний год также резко возросли и составили 207 аварий за 11 месяцев 2022 г., что на 40% больше, чем за аналогичный период 2021 г.

Недовыработка электроэнергии из-за аварийности оборудования ТЭС в ОЭС Востока за 11 месяцев 2022 г. составила 1,96 млрд кВт.ч (для сравнения: в целом в 2021 г. — 1,31 млрд кВт.ч).

В соответствии со Схемой и программой развития Единой энергетической системы России на 2022-2028 годы, в территориальном разрезе существуют территории ЕЭС России, в которых возможно возникновение непокрываемого дефицита мощности в случае реализации планов по технологическому присоединению новых потребителей. К таким районам относятся: – Бодайбинский, Киренский, Усть-Кутский, Казачинско-Ленский районы Иркутской области, Северо-Байкальский и Муйский районы Республики Бурятия, Ленский район Республики Саха (Якутия); Южная часть энергосистемы Приморского края [11].

По данным АО «СО ЕЭС» при срыве сроков ввода блоков Нерюнгринской ГРЭС АО «ДГК» и сохранении аварийности дефицит электроэнергии в ОЭС Востока составит 7 млрд кВт.ч. Справочно: отчетное потребление электроэнергии в ОЭС Востока в 2021 г. составил 42,9 млрд кВт.ч.

Совершенно очевидно, что «рыночные сигналы» не будут работать также для решения, поставленных задач по достижению углеродной нейтральности экономики России.

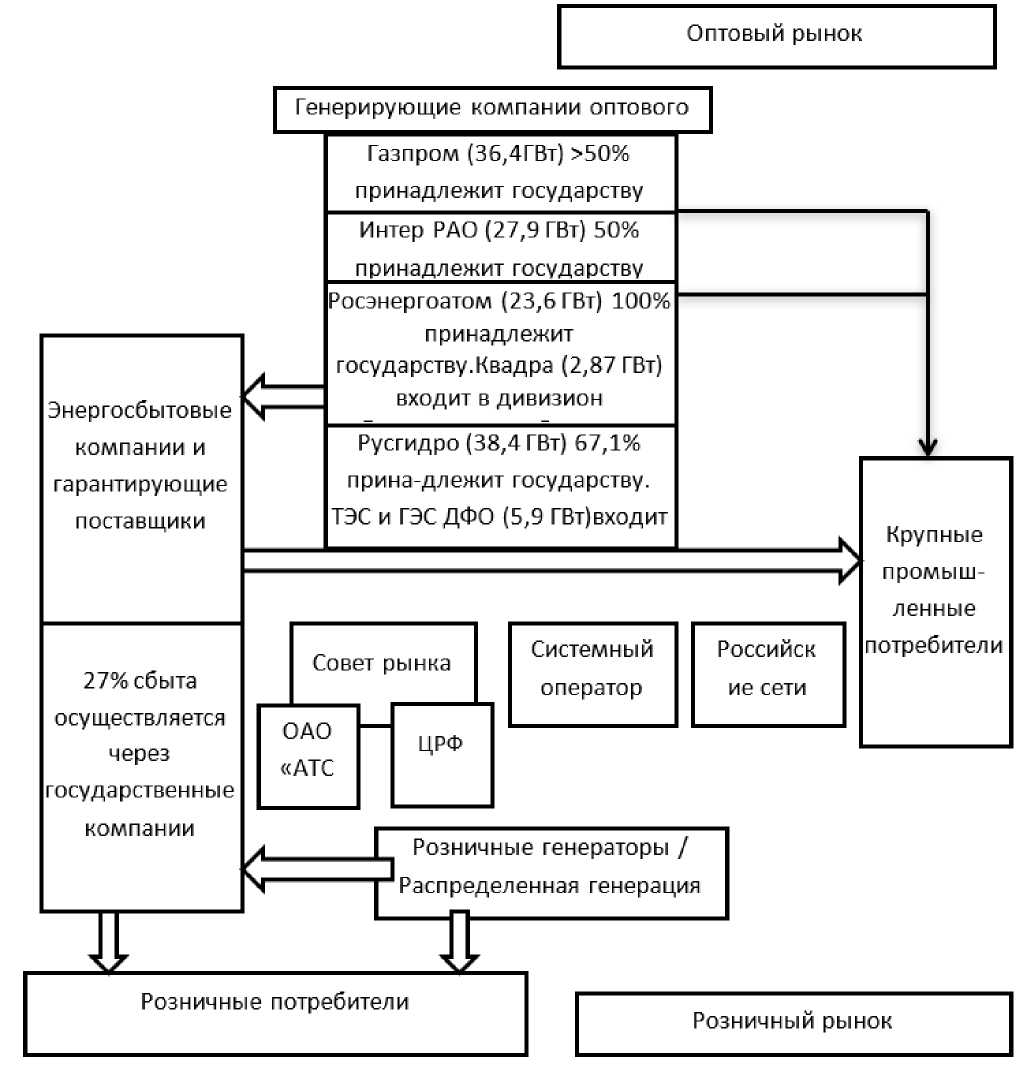

Анализ современной функциональной структуры электроэнергетической отрасли России показывает, что «свыше 60% электроэнергии реализуется генерирующими компаниями с преобладающим государственным участием. Почти 80% электроэнергии получают потребители через контролируемые государством сетевые компании, а 27% реализуемой потребителям электроэнергии продается на оптовом и розничном рынках через контролируемые государством сбытовые компании» [8]. Наиболее крупными сбытовыми компаниями являются: группа «Интер РАО» (Мосэнергосбыт,

Петербургская сбытовая компания, «Энергетическая сбытовая компания Башкортостана»), АО «Татэнергосбыт», АО «Атомэнергосбыт», АО «Газпром энергосбыт», «Объединенная энергетическая компания».

Как свидетельствуют данные, приведенные на рис. 1, контрольный пакет акций крупнейших генерирующих компаний на оптовом рынке электроэнергии принадлежит государству и компаниям с государственным участием.

Газпром (ЗБ,4ГВт) >50% принадлежит государству

Интер РАО (27,9 ГВт) 50% принадлежит государству

Русгидро (38,4 ГВт) 67,1% прина длежит государству. ТЭС и ГЭС ДФО (5,9 ГВт)входит

Энергосбытовые *4

компании и гаранти рующие поставщики потребители

Системный

Российск

Совет рынка

27% сбыта оператор ие сети осуществляется

ОАО

ЦРФ через

«АТС государственные компании

Розничные потребители

Розничный рынок

Росэнергоатом (23,6 ГВт) 100% принадлежит государству.Квадра (2,87 ГВт) входит в дивизион

I Розничные генераторы / ^Распределенная генерация

Крупные у промышленные потребители

Оптовый рынок

Генерирующие компании оптового

Рис. 1. Современная функциональная структура электроэнергетической отрасли России (составлена автором) [5].

Таким образом, государство превратилось из жесткого регулятора в субъекта оптового и розничного рынков электроэнергии.

Современная структура электроэнергетической отрасли России, представлена на рис. 2. Казалось бы, что цели проводимой правительством реформы достигнуты и рынок полностью, якобы, контролируется государством, при условии сохранения конкуренции в виде участия частного капитала в генерирующих и других компаниях электроэнергетической отрасли. Однако эффективность или результативность этой монополизации крайне низка, так как контролируемые государством при участии частного капитала компании не интегрированы, разобщены и имеют свои, сугубо «местечковые» интересы.

Генери рующие компании

Сетевые компании

Сбытовые компании

Потребители

Рис. 2. Характеристика современной структуры электроэнергетической отрасли

России.

Так, например, если электрические сети 500 и 220 кВ принадлежат одной сетевой компании, а электрические сети 110 и 35 кВ — другой, то вполне очевидно, что система экономических интересов, способов и методов снижения аварийности, доступности и методов управления у каждой компании будут собственными, что в результате не позволяет обеспечить эффективное управление всей магистральной линией, добиваться реального снижения затрат.

Прямым доказательством ошибочности разделения электросетевого комплекса является наметившаяся в последние годы тенденция консолидации электросетевых активов, выражающаяся в объединении сначала МРСК в Россети, а затем объединение Россети и ФСК. В настоящее время Россети при активной поддержке Минэнерго продолжают этот процесс. Консолидация электрических сетей была инициирована Правительством РФ несколько лет назад путем принятия поправок в Постановление от 28 февраля 2015 г. № 184 «Об отнесении владельцев объектов электросетевого хозяйства к территориальным сетевым организациям». Данные поправки ужесточили критерии отнесения владельца электросетей к территориальной сетевой организации (ТСО).

Необходимо отметить, что, по нашему мнению, «создание рынка в рамках методов проведения реформы было» изначально невозможно по технологическим причинам, так как даже в Центрально-Европейской части страны количество «узких мест» в сетях с ограниченной пропускной способностью исчислялось многими десятками, что препятствовало получению потребителями приобретенной электроэнергии и требовало наращивания сетевых мощностей. С другой стороны, заложенная в реформе идея конкурентных отношений в отрасли не учитывает выраженной ее специфики, когда различные источники генерации не конкурируют между собой, а дополняют друг друга. По законам рынка реально конкурировать между собой могут только равноправные участники рынка, находящиеся в одинаковых условиях, чего невозможно достичь в условиях режимной специализации видов генерации. Так, не может пиковая ГТУ конкурировать с базовой АЭС, угольная ТЭС – с газовой, ТЭЦ – с КЭС и т.д. Эти виды генерации имеют выраженные разные, так называемые, «весовые категории». В результате с объективной необходимостью требуется обеспечить избыточные мощности в каждой «весовой категории» или группе однородных по режиму использования в энергосистеме электростанций, в противном случае объем конкурентного рынка в каждом сегменте стремится к нулю» [9].

Таким образом, по нашему мнению, «структурная модернизация отечественной электроэнергетики реализуется не за счет внедрения современных технологий и снижения операционных издержек, а за счет средств потребителей электроэнергии. Более того, привлечение зарубежного капитала в отрасль фактически предоставило дискриминационное гарантированное право зарубежным компаниям получать возврат инвестиций в строительство генерирующих мощностей в рамках программы ДПМ и формировать энергетические активы исключительно за счет потребителей России. Фактически произошла дезинтеграция электроэнергетического комплекса России с потерей сложившихся хозяйственных связей и, как следствие, ростом транзакционных издержек, в результате чего был утерян критериально важный для региональной энергетики и потребителей феномен энергоснабжающей организации, представленной вертикально-интегрированным региональным энергетическим комплексом. В результате оказалась полностью размыта ответственность, как за текущее электроснабжение, так и за оптимальное развитие региональной энергетики в интересах потребителей. Ни один из участников цепочки поставщиков сегодня не несет материальной ответственности перед конечным потребителем, даже в случае аварийного отключения электроснабжения. Разнонаправленные цели хозяйствующих субъектов в электроэнергетике, имеющие узконаправленные интересы, подчас не отвечающие интересам всей энергосистемы, приводят к тому, что огромные средства, вкладываемые в электроэнергетику, не всегда ведут к повышению надежности, а инвестиции используются эффективно» [9].

Разрушение фундаментальных основ отрасли, ее базовых компонентов в лице вертикально-интегрированных региональных энергосистем в наибольшей степени негативно отразилось на экономике регионов, где был ликвидирован единый центр принятия решений по текущим проблемам и развитию региональных энергетических комплексов. Все это привело к возникновению острой необходимости в оптимизации инвестиционных затрат, техническом обслуживании, эксплуатационных режимах, а главное, в оптимизации режимов работы генерирующих активов. Кроме того, была потеряна такая важнейшая управленческая составляющая, как компетентность диспетчерского управления режимами теплоснабжения и способность принимать результативные управленческие решения по минимизации суммарных взаимозависимых затрат на производство, транспортировку и распределение электрической и тепловой энергии.

Можно с большой долей уверенности предположить, что первый этап реформирования электроэнергетической отрасли выполнен достаточно успешно, были реализованы базовые ее принципы. Однако дальнейшее развитие отрасли в рамках провозглашаемой Минэнерго России концепции невозможно, так как средства ее реализации стали тормозить ее развитие. Поэтому представляется необходимым обосновать и предложить концептуальную организационную структуру единой федеральной энергетической корпорации, которая представлена на рис. 3. Данное предложение основано на том, что основной причиной низкой эффективности функционирования предприятий отечественной электроэнергетики является отсутствие системной увязки важнейших аспектов специфики отрасли, к которым относятся:

-

• недооценка достижений отечественной энергетики в процессе принятия базовых принципов современных реформ;

-

• недооценка специфических условий производства электроэнергии, ее транспортировки, невозможности хранения и накапливания, а также формирования тарифов для различных групп потребителей;

-

• некачественная диагностика причин возникновения кризисных ситуаций в отрасли;

-

• переоценка достижений зарубежного опыта реформирования электроэнергетики;

-

• невозможность конкуренции;

-

• недооценка огромной, определяющей роли климатических условий и географического положения страны.

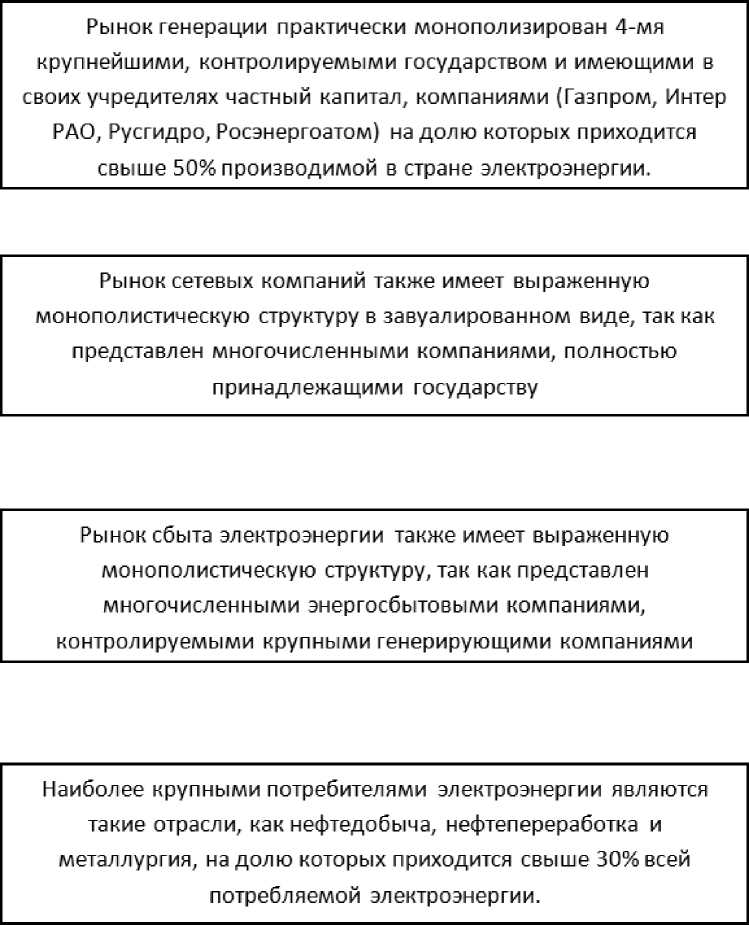

Государственная энергетическая корпорация

Рынок генерации реально монополизирован производственным объединением или единой государственной корпорацией, в состав которой на правах филиалов входят несколько крупнейших компаний на долю которых приходится 100% производимой в стране

Рынок электрических сетей также реально монополизирован производственным объединением или единой государственной корпорацией, в состав которой на правах филиалов входят несколько крупнейших сетевых компаний, на долю которых приходится 100% всех электрических сетей отрасли

Рынок сбыта электроэнергии также реально монополизирован производственным объединением или единой государственной корпорацией, в состав которой на правах филиалов входят мн оточи с ленные энергосбытовые компании, на долю которых приходится 100% всех продаж электроэнергии

Наиболее крупные потребители электроэнергии, которыми являются такие отрасли, как нефтедобыча. несЬтепеоеоаботка и металдуогия. на долю котооых

приходится свыше 30% всей потребляемой электроэнергии, а также другие формы частного капитала выступают соучредителями государственной энергетической корпорации.

Рис. 3. Предлагаемая концептуальная организационная структура единой федеральной энергетической корпорации

В соответствии с концепцией структура собственности единой федеральной энергетической корпорации должна однозначно соответствовать доминирующей роли в ней государства, которому в лице его структур должно принадлежать 50% плюс 1 акция этой корпорации. Остальная часть уставного капитала единой федеральной энергетической корпорации должна быть представлена корпоративными собственниками, которые в данной ситуации будут заинтересован в том, чтобы эффективно работала вся единая система, а не раздробленная небольшая ее часть, принадлежащая сегодня конкретному частному инвестору, заинтересованному в прибыльности и эффективности работы только ему принадлежащей части уставного капитала какой-либо одной генерирующей, сетевой или сбытовой компании. Также необходимо создать все необходимые условия для обмена долей частных инвесторов в существующих сегодня коммерческих энергетических компаниях на акции единой федеральной энергетической корпорации.

В связи с этим, предлагаемая нами на основе концепции модель единой федеральной энергетической корпорации позволит учесть все особенности климатических условий страны, неразрывность процессов производства тепловой и электрической энергии в отечественном электроэнергетическом комплексе, обеспечить взаимную согласованность работы режимов, как внутри тепловой станции по производству тепловой и электрической энергии, так и в увязке синхронной работы всех станций единой энергосистемы. Вертикально- интегрированная единая федеральная энергетическая корпорация позволит преодолеть с меньшими затратами и значительный территориальный разброс потребителей, что не позволяет в России, в отличии от западных энергосистем, иметь развитую электрическую сеть, дающую возможность большого выбора среди альтернативных вариантов поставки электроэнергии от различных генерирующих станций к потребителю. Формирование аналогичных сетевых решений по примеру европейских стран приведет к колоссальным затратам на строительство и эксплуатацию и, как следствие, к существенному росту тарифов на транспортировку электроэнергии.

Создание единой федеральной энергетической корпорации позволит также сформировать единый отраслевой заказ для предприятий отечественного машиностроения в целях локализации производства оборудования и критически важных элементов на территории Российской Федерации в рамках реализации основных положений Постановления Правительства РФ от 17 июля 2015 г. N 719 «О подтверждении производства промышленной продукции на территории Российской Федерации» [10].

Таким образом, вполне закономерно возникли и сформировались новые предпосылки для разработки и реализации нового этапа развития отечественной электроэнергетической отрасли на основе создания единой вертикальноинтегрированной федеральной энергетической корпорации, базирующейся на комплексном, органическом структурном единстве предприятий электроэнергетики, осуществляющих производство, транспортировку, сбыт электроэнергии, а также ее единое диспетчирование в лице единого системного оператора.

Список литературы Специфика трансформации структуры отечественной электроэнергетической системы

- Сабирзанов, А.Я. Особенности организационно-экономической и структурной реформы отечественной электроэнергетической системы / Экономика и предпринимательство. — № 9-2 (62). – 2015. – С. 613-618.

- Федеральный закон от 26 марта 2003 г. №35-ФЗ «Об электроэнергетике».

- Аналитическая записка. «О развитии ситуации в области реформирова¬ния российской электроэнергетики». — М.: Институт энергетической по¬литики, 2006.

- Постановление Правительства Российской Федерации №526 от 11 июля 2001 г. «О реформировании электроэнергетики Российской Федера¬ции». Сборник законов РФ, 2001. — № 29.

- Анализ итогов реформирования РАО «ЕЭС России» и эффективности деятельности созданных на его базе структур / Доклад министра энергетики Российской Федерации А.В. Новака на заседании Государственной Думы федерального собрания Российской Федерации. М.: 2013.

- Постановление Правительства РФ от 25 января 2019 г. N 43 «О проведении отборов проектов модернизации генерирующих объектов тепловых электростанций».

- Постановление Правительства Российской Федерации от 1 сентября 2021 года N 1463 «О внесении изменений в Правила оптового рынка электрической энергии и мощности по вопросам проведения отборов мощности новых генерирующих объектов».

- Аналитическая записка. «О развитии ситуации в области реформирова¬ния российской электроэнергетики». — М.: Институт энергетической по¬литики, 2006.

- Сабирзанов, А.Я., Ахметова, И.Г. Реструктуризация электроэнергетики как необходимое условие повышения эффективности / Казанский экономический вестник. – 2014. — №1(9). – С. 37-41.

- Постановления Правительства РФ от 17 июля 2015 г. N 719 «О подтверждении производства промышленной продукции на территории Российской Федерации».

- Схема и программа развития Единой энергетической системы России на 2022-2028 годы / утв. приказом Минэнерго России от 28.02.2022 №146.