Специфика управления устойчивостью предприятия

Автор: Кондрашова Н.Г., Фаустов Р.Р.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 1-4 (88), 2024 года.

Бесплатный доступ

В статье управление устойчивостью предприятия рассматривается в качестве составляющей финансового менеджмента с точки зрения функционального подхода как совокупность определенных функций непрерывного процесса управления. Определенная специфика управления финансовой устойчивостью зависит от сферы деятельности, размеров и структуры управления предприятием. Важная роль в этом процессе принадлежит контрольной функции для минимизации рисков потери вложенных ресурсов и недопущения финансовых убытков.

Устойчивость предприятия, специфика управления, процесс, функции, программное обеспечение

Короткий адрес: https://sciup.org/170203231

IDR: 170203231 | DOI: 10.24412/2500-1000-2024-1-4-115-117

The specifics of enterprise sustainability management

In the article, management of enterprise sustainability is reviewed as a constituent of financial management from the point of view of a functional approach as the aggregate of definite functions of the continued management process. Certain specifics of financial stability management depend on the scope of activity, size and structure of enterprise management. An important role in this process belongs to the control function to minimize the risks of loss of invested resources and prevent financial losses

Текст научной статьи Специфика управления устойчивостью предприятия

В современной макроэкономической неустойчивой среде для отдельного предприятия как экономического субъекта на организационном уровне возрастает значение устойчивого развития. Устойчивость предприятия является одним из критериев его надежности. Каждое предприятие должно обеспечить себе устойчивое положение для предотвращения рисков потерь вложенных ресурсов и экономической жизнеспособности [1, с. 194].

В экономической теории научной основой категории устойчивости предприятия является концепция макроэкономического равновесия Л. Вальраса с описанием математической модели равновесия и стабильности экономической системы [2, с. 104].

Для характеристики этой категории можно выделить следующие составляющие, представленные на рисунке 1.

|

•характеризует финансовые возможности предприятия |

|

|

Финансовая |

противостоять негативным угрозам окружающей среды для обеспечения стабильности финансовохозяйственной деятельности |

Рис. 1. Составляющие категории устойчивости предприятия

Таким образом, основу экономического содержания устойчивости предприятия образует финансовая устойчивость. Исходя из этого, экономическую устойчивость предприятия можно определить, как способность его экономической системы реагировать на вызовы и угрозы окружающей среды и сохранять при этом стабильное развитие.

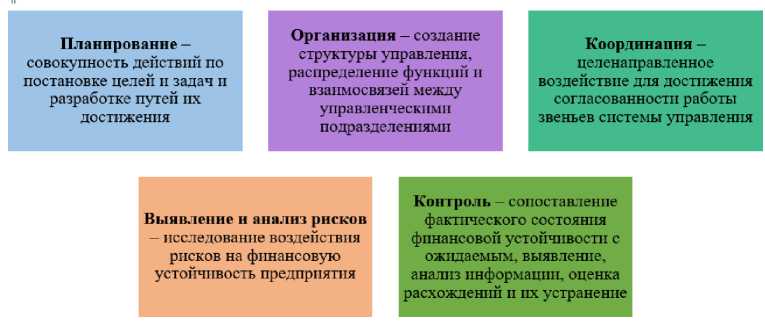

Управление финансовой устойчивостью представляет собой комплекс осуществляемых мер, целью которых является стабильность финансового состояния предприятия, максимизация дохода и снижения потерь. Специфика этого управления состоит в том, что оно является одной из со- ставляющих системы финансового менеджмента предприятия. Поэтому процесс управления финансовой устойчивостью можно рассматривать с точки зрения традиционного функционального подхода как совокупность определенных функций непрерывного процесса управления, представленных на рисунке 2.

Рис. 2. Функции управления финансовой устойчивостью предприятия

В ходе планирования осуществляется определение нормативов параметров финансовой устойчивости и потенциальных факторов риска.

Ведущая роль при осуществлении функции организации принадлежит финансовому менеджеру предприятия, его психологическим качествам, так как выбор управленческого решения во многом от него зависит.

Функция координации как целенаправленного воздействия реализуется на основе разработанной инструкции и принципов взаимодействия подразделений предприятия, устанавливающих порядок их взаимодействия.

В ходе выявления и анализа рисков производится исследование воздействия всех возможных угроз на деятельность предприятия как возможности финансовых убытков и поиск альтернативных решений с недопущением снижения уровня дохода. Эти решения заключаются в выборе уклонения от выявленных рисков или их принятия с последующим предотвращением и ликвидацией последствий их воздействия.

Важная роль в процессе управления финансовой устойчивостью принадлежит контрольной функции по выявлению изменения параметров финансовой устойчивости, использующей процедуры контроля, которые помогают минимизировать риски потери вложенных ресурсов и жизнеспособности [3, с. 30].

Специфика управления финансовой устойчивостью предприятия зависит от сферы деятельности, размеров и структуры его управления. А в связи с использованием и переработкой большого объема информации управление финансовой устойчивостью не будет эффективным без надежного обеспечения необходимыми компьютерными технологиями и программными средствами, позволяющими хозяйствующему субъекту ускорять процесс принятия обоснованных управленческих решений. При этом для получения желаемого результата применение компьютерных технологий и программных средств предполагает наличие необходимой защиты всех информационных активов [4, с. 153].

Таким образом, управление устойчивостью является составляющей системы финансового управления предприятия и осуществляется как непрерывный процесс, предполагающий выполнение определенных функций, содержание и набор которых зависит от сферы деятельности, размеров и структуры его управления. В современных условиях эффективное управ- ление финансовой устойчивостью позволяет достичь запланированного эффекта, противостоять негативным угрозам окружающей среды и обеспечить стабильное развитие.

Список литературы Специфика управления устойчивостью предприятия

- Кондрашова, Н.Г. Анализ предпринимательского риска коммерческой организации / Н.Г. Кондрашова, А.А. Каминская // Экономика и бизнес: теория и практика. - 2021. - № 4-1(74). - С. 194-198. EDN: GIHANM

- Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев. - М.: Инфра-М, 2010. - 207 с. EDN: QTTYWJ

- Кондрашова, Н.Г. Этапы осуществления внутреннего контроля в малых коммерческих организациях / Н.Г. Кондрашова // Аудитор. - 2017. - Т. 3, № 4. - С. 26-33. EDN: YLMJET

- Кондрашова, Н.Г. Защита информации как важная составляющая экономической безопасности / Н.Г. Кондрашова // Modern Economy Success. - 2022. - № 6. - С. 149-153. EDN: JWLPRX