Способы минимизации рисков кредитных организаций

Автор: Астафьева П.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 9 (85), 2023 года.

Бесплатный доступ

Грамотный выбор способов и инструментов минимизации рисков способствует стабильности и финансовой устойчивости функционирования кредитных организаций, что, в конечном итоге, позитивно отражается на их финансовых результатах. На основании анализа фактического состояния рисков кредитных организаций необходимо обосновать применения тех или иных мер по их минимизации. Используется аналитический метод исследования, статистические и математические методы, табличный и графический метод представления научной информации.

Экономика, риск, кредитование, финансы, банки

Короткий адрес: https://sciup.org/140302064

IDR: 140302064 | УДК: 00

Ways to minimize the risks of credit institutions

A competent choice of methods and tools for minimizing risks contributes to the stability and financial stability of the functioning of credit institutions, which ultimately has a positive impact on their financial results. Based on the analysis of the actual state of risks of credit institutions, it is necessary to justify the application of certain measures to minimize them. The analytical method of research, statistical and mathematical methods, tabular and graphical methods of presenting scientific information are used.

Текст научной статьи Способы минимизации рисков кредитных организаций

Актуальность прохождения производственной практики, научноисследовательской работы объясняется необходимостью формирования у студентов практических навыков проведения научного исследования. Способность самостоятельно осуществлять научное исследование по выбранной студентом тематике является неотъемлемым результатом обучения по образовательной программе.

Базой прохождения производственной практики, научноисследовательской работы является кафедра финансов, учета и экономической безопасности Волгоградского государственного университета.

Цель производственной практики, научно-исследовательской работы - научить студента навыкам осуществления, оформления, представления на публичное обсуждение результатов самостоятельного научного исследования по запланированной тематике, в том числе обладающих элементами научной новизны.

Задачи прохождения практики:

-

1) выбрать тему, объект и предмет научного исследования;

-

2) ознакомиться с методологией научного исследования, выбрав методологический инструментарий, соответствующий выбранной теме исследования;

-

3) составить план научного исследования и реализовать его;

-

4) в соответствии с выбранной формой публичного освящения подготовить и оформить статью, опираясь на требования к исследованию, предъявляемые организатором выбранного научного мероприятия;

-

5) подготовить и предоставить на кафедру в установленные сроки и в соответствии с предъявляемыми требованиями отчет о прохождении практики;

-

6) защитить отчет.

Объектом практики выступает научная деятельность студента по выбранной тематике. Предметом практики является формирование методологических навыков проведения научного исследования выбранной тематики на базе профильной кафедры и под научным руководством профессорско-преподавательского состава кафедры.

Тема научного исследования в рамках данной практики: «Способы минимизации рисков кредитных организаций».

Актуальность выбранной темы научного исследования связана сразу с несколькими факторами. Риски выступают неотъемлемой частью предпринимательской деятельности, включая и сферу кредитования. Причем основная часть рисков кредитных организаций сосредоточена в значительной степени в финансовой сфере, что связано со спецификой функционирования данного сектора экономики. В последние годы риски кредитных организаций только усилились, это связано с введенными в отношении Российской Федерации санкциями, которые основательно затронули банковский сектор. Усилились валютные, кредитные, страновые и рыночные риски. Сложность ситуации связана с тем, что кредитные организации ограничены в выборе средств и инструментов влияния на большую часть рисков, которые обострились в последние годы. Все это предопределяет необходимость усиления управленческих мер по минимизации рисков. Актуальность темы объясняется тем, что грамотный выбор способов и инструментов минимизации рисков способствует стабильности и финансовой устойчивости функционирования кредитных организаций, что, в конечном итоге, позитивно отражается на их финансовых результатах.

Цель исследования – на основании анализа фактического состояния рисков кредитных организаций обосновать необходимость применения тех или иных мер по их минимизации.

Задачами научного исследования являются:

-

1) оценить фактическое состояние рисков кредитных организаций на современном этапе развития экономических отношений;

-

2) систематизировать методы и способы управления рисками кредитных организаций, которые могут найти применение в сложившейся ситуации;

-

3) разработать рекомендации по применению методов минимизации рисков кредитных организаций;

-

4) сделать выводы по проведенному исследованию, подготовить и оформить статью.

Теоретико-методологическая база научного исследования представлена трудами следующих специалистов: Г.Г. Коробова, Е.А. Нестеренко, Р.А. Карпова, А.Б. Басс, Д.В. Бураков, И.Н. Молчанов, А.А. Казимагомедов и др.

Исследование опиралось на методы систематизации и обобщение научной информации, аналитический метод исследования, статистические и математические методы, табличный и графический метод представления научной информации и др.

Информационной базой научного исследования послужили данные официального сайта Центрального Банка РФ, Федеральной службы государственной статистики, данные рейтинговых отечественных агентств и др.

Публично освятить результаты проведенного научного исследования планируется публикацией статьи.

Структура отчета по практике включает в себя: введение, основную часть, заключение, список использованных источников, приложения.

Способы минимизации рисков кредитных организаций

Первым этапом исследования определимся с фактическим состоянием рисков кредитной сферы. Следует отметить, что в последние годы ситуация с рисками значительно ухудшилась, это связано с введенными в отношении нашей страны санкциями, как результат ухудшения политической обстановки. Изучение литературных источников позволило систематизировать санкции в виде рисунка в Приложении А.

Для оценки рискованности деятельности кредитных организаций приведем данные об их количественном составе и его изменении за 20212023 гг. (таблица 1).

Таблица 1 – Состав и динамика кредитных организаций Российской Федерации за 2021-2023 гг., ед.

|

Показатель |

01.01.2021 |

01.01.2022 |

01.01.2023 |

01.08.2023 |

|

Действующие кредитные организации – всего, из них: |

406 |

370 |

361 |

360 |

|

Банки |

366 |

335 |

326 |

324 |

|

- с универсальной лицензией |

248 |

232 |

226 |

225 |

|

- с базовой лицензией |

118 |

103 |

100 |

99 |

|

Небанковские кредитные организации |

40 |

35 |

35 |

36 |

|

Кредитные организации, лицензии у которых отозваны с начала года |

16 |

26 |

3 |

0 |

|

Кредитные организации, лицензии у которых аннулированы с начала года |

9 |

6 |

3 |

0 |

|

Кредитные организации, реорганизованные с начала года |

13 |

5 |

6 |

3 |

Источник: Официальный сайт Центрального Банка Российской Федерации. Статистика Банка России URL:

За исследуемый период количество кредитных учреждений в России сократилось с 406 до 360 ед., что косвенно свидетельствует об усилении рисков данного сектора экономики. В тоже время за 7 месяцев 2023 года число кредитных учреждений сократилось только на 1 ед., причем снижение произошло в банковском секторе, в частности число банков с универсальной лицензий изменилось с 226 до 225 ед., а с базовой лицензией со 100 до 99 ед., то есть всего на 2 ед. Небанковские кредитные организации, напротив, приросли на 1 ед. до 36 ед. То есть, можно вести речь о некоторой стабилизации обстановки в кредитной сфере.

Для оценки состояния кредитного риска приведем данные о просроченной ссудной задолженности за аналогичный период 2021-2023 гг. Данные представим в таблице 2.

Таблица 2 – Оценка состояния просроченной ссудной задолженности кредитного сектора РФ, млрд. руб.

|

Показатель |

01.01.2021 |

01.01.2022 |

01.01.2023 |

01.08.2023 |

|

Кредитный портфель, за вычетом резервов на возможные потери, млрд. руб. |

61117 |

71735 |

79886 |

90447 |

|

Кредиты, приобретенные права требования и прочие размещенные средства, млрд. руб. |

67595 |

77721 |

86534 |

97671 |

|

в т. ч. просроченная задолженность, млрд. руб. |

4094 |

3938 |

4073 |

4264 |

|

Доля просроченной задолженности в общем объеме кредитных ресурсов, % |

6,06 |

5,07 |

4,71 |

4,37 |

Источник: Официальный сайт Центрального Банка Российской Федерации. Статистика Банка России URL:

Несмотря на ухудшение условий хозяйствования, отмечаются некоторые позитивные тенденции – темп увеличения просроченной задолженности был ниже темпа увеличения размера кредитного портфеля. Так, кредитный портфель за вычетом резервов на возможные потери за исследуемый период увеличился с 61 117 до 90 447 млрд. руб., в относительном выражении размер прироста достиг 48%. Общая величина кредитного портфеля приросла на 44,49%, в то время как увеличение просроченной задолженности составило лишь 4,15%. Все это привело к тому, что доля просроченной задолженности в общем объеме кредитных ресурсов демонстрирует снижение с 6,06 до 4,37% на 01.08.2023 г. Таким образом, можно сделать следующий ключевой вывод, несмотря на рост кредитных рисков, действия ЦБ РФ, а также усилия менеджмента кредитных организаций позволяют обеспечивать стабильность кредитной сферы.

Вывод об успешности принимаемых управленческих решений можно сделать и на основании анализа прибыльности (убыточности) кредитной сферы (таблица 3).

Таблица 3 – Оценка прибыльности (убыточности) кредитной сферы за 2021-2023 гг.

|

Показатель |

01.01.2021 |

01.01.2022 |

01.01.2023 |

01.08.2023 |

|

Банки |

||||

|

Всего |

1574 |

2318 |

134 |

1957 |

|

Прибыльные |

1606 |

2358 |

1172 |

1980 |

|

Убыточные |

-33 |

-41 |

-1038 |

-23 |

|

Небанковские кредитные организации |

||||

|

Всего |

34 |

45 |

69 |

61 |

|

Прибыльные |

35 |

46 |

69 |

61 |

|

Убыточные |

-1 |

0 |

0 |

0 |

|

Итого Кредитные организации |

1608 |

2363 |

203 |

2018 |

|

Прибыльные Кредитные организации |

1641 |

2404 |

1242 |

2042 |

|

Убыточные Кредитные организации |

-33 |

-41 |

-1039 |

-23 |

Источник: Официальный сайт Центрального Банка Российской Федерации. Статистика Банка России URL:

Максимальный уровень прибыльности наблюдался по результатам за 2021 год (на 01.01.2022 г.), всего было получено 2 404 млрд. руб. чистой прибыли, размер убытков составил (-) 41 млрд. руб. По итогам за 2022 год (на 01.01.2023 г.) ситуация была сложная, наблюдался высокий уровень убыточности банковского сектора, размер убытка достиг (-) 1 029 млрд. руб., а прибыли – 1 242 млрд. руб. То есть в целом, итоговый финансовый результат кредитной сферы составил лишь 203 млрд. руб. В 2023 году, за 7 месяцев, положение пока остается стабильным, уровень прибыли составил 2 042 млрд. руб., убытка – (-) 23 млрд. руб.

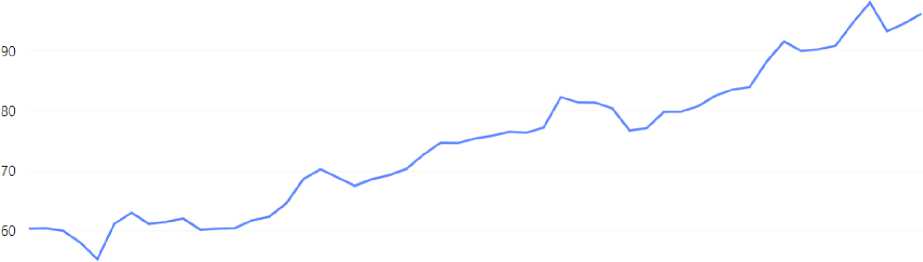

Следует отметить, что в последнее время значительно обострились валютные риски, которые также влияют на состояние кредитной сферы. В частности, изменение курса национальной валюты по отношению к доллару США отражено на рисунке 1. На 01.09.2023 года курс доллара составил 96,54 руб., максимальное значение пришлось на 15.08.2023 г. и достигло 101,04 руб.

10.2022 01.2023 04.2023 07.2023

Рисунок 1 – Динамика курса доллара США за 2022 год, руб./долл. Источник: Курс доллара США за год по данным ЦБ РФ URL:

В условиях высоких валютных рисков объективной необходимостью выступает отказ от предоставления кредитов в иностранной валюте, так как это значительно обостряет кредитные риски для заемщиков и ведет к росту просроченной ссудной задолженности.

В рамках исследуемого вопроса приведем также данные о ключевой ставке ЦБ РФ, это инструмент, который позволяет главному регулятору финансовой сферы стабилизировать макроэкономическую обстановку, особенно когда это касается кризисных ситуаций. То есть размер ключевой ставки оказывает влияние и на состояние рисков кредитных организаций. Как результат колебания национальной валюты в последнее время, ЦБ РФ поднял ключевую ставку, что иллюстрируется таблицей 4.

Таблица 4 – Динамика ключевой ставки Банка России

|

Срок, с которого установлена ставка |

Размер ключевой ставки (%, годовых) |

|

с 15 августа 2023 г. |

12 |

|

с 24 июля 2023 г. |

8,5 |

|

с 19 сентября 2022 г. |

7,5 |

|

с 25 июля 2022 г. |

8 |

|

с 14 июня 2022 г. |

9,5 |

|

с 27 мая 2022 г. |

11 |

|

с 4 мая 2022 г. |

14 |

|

с 11 апреля 2022 г. |

17 |

|

с 28 февраля 2022 г. |

20 |

|

с 14 февраля 2022 г. |

9,5 |

Источник: Ключевая ставка и процентная ставка рефинансирования (учетная ставка), установленные банком России // СПС Консультант. URL:

Как видно, с начала финансовой нестабильности в феврале 2022 года Банк России поднял ключевую ставку сразу до 20 пунктов с 9,5%. Потом шло планомерное сокращение показателя до 7,5% в сентябре 2022 года. Долгое время показатель держался на данном уровне, однако очередное падение курса национальной валюты вынудило ЦБ РФ поднять ключевую ставку сначала до 8,5%, а затем до 12% с 15 августа 2023 года. Это позволило несколько стабилизировать ситуацию. Ключевая ставка – этот ориентир, который служит основанием для установления коммерческими банками процентных ставок по кредитам и вкладам. Рост ключевой ставке с одной стороны делает более привлекательными вкладные операции, предотвращая отток средств (пассивов банков), с другой стороны приводит к удорожанию кредитов, делая их менее привлекательными.

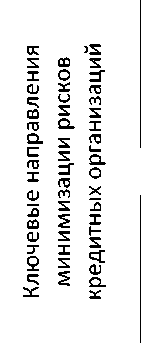

Анализ учебной и научной литературы позволил выявить два ключевых направления, которые подразумевают под собой сокращение рисков кредитных организаций, что может быть проиллюстрировано рисунком 2.

Инструменты денежно-кредитной политики Центрального Банка Российской Федерации: ключевая ставка, обязательные резервные требования, политика открытого рынка (покупка и продажа ценных бумаг), инструменты валютного регулирования и валютного контроля, денежная эмиссия и пр.

Инструменты, применяемые менеджментом непосредственно кредитной организацией: страхование рисков, распределение риска, мониторинг рисков, лимитирование риска, хеджирование и др.

Рисунок 2 – Ключевые направления минимизации рисков кредитных организаций

Источник: составлено автором на основании: Александрова, Е.Н. Обеспечение экономической безопасности кредитной организации / Е.Н. Александрова, А.Д. Кудринский // Международный журнал гуманитарных и естественных наук. - 2022. - № 7-2 (70). - С. 137; Казимагомедов, А.А. Деньги. Кредит. Банки: Учебник / А.А. Казимагомедов. – М.: Инфра-М, 2023. – С. 117-119.

В современных сложных условиях, кредитные организации должны обеспечить стабильность функционирования за счет следующих мероприятий:

-

- мониторинг рисков должен проводится на регулярной основе, особенно кредитных рисков;

-

- важным моментом выступает оценка состояния рыночной конъюнктуры, с позиций установления привлекательных процентных ставок как по кредитным, так и по вкладным операциям;

-

- обеспечение строгого соблюдения всех нормативных требований Банка России, включая в том числе и резервные требования;

-

- развитие современных цифровых информационных технологий, так как именно они предопределяют уровень конкурентоспособности коммерческих банков на рынке;

-

- для снижения операционных рисков важным выступает особое внимание уделять процессу управления персоналом, поддерживать высокий уровень мотивации персонала и обеспечивать своевременное его

обучение, особенно в ситуации внедрения новых информационных продуктов.

Изучение литературных источников также позволило обобщить методы управления и минимизации рисков кредитных организации в таблице 5.

Таблица 5 – Методы управления и минимизации рисков кредитных организаций

|

Наименование метода |

Сущность и содержание метода управления рисками кредитных организаций |

|

Распределение риска |

Метод заключается в том, что риск сделки распределяется между всеми участниками так, чтобы возможные потери для каждого из них были относительно невелики |

|

Страхование риска |

Отношения между кредитной организацией и страховой организацией по вопросам снижения рисков, связанных с функционированием кредитного учреждения. В данном случае часть имущественных рисков передается страховой организации |

|

Мониторинг рисков |

Позволяет определить возможную величину последствий реализации того или иного риска кредитной организации |

|

Лимитирование операций |

Лимитирование риска означает установление определенных пределов на привлечение или размещение отдельных видов пассивов и активов, как результат, риски по данным операциям сокращаются. Лимит – количественное ограничение, применяемое к определенным характеристикам операций кредитной организации. Выделяются несколько главных причин установления лимита. Во-первых, это отсутствие технической возможности оценить риск при проведении операций, а во-вторых, это отсутствие интереса сотрудников в осуществлении выбранной стратегии управления рисками, например, «конфликт интересов» между акционерами и сотрудниками |

|

Диверсификация |

Данный инструмент подразумевает развитие различных направлений деятельности кредитной организации или видов операций в рамках одного направления. Например, диверсификация портфеля ценных бумаг, в результате портфель сформирован как за счет высокодоходных, но и одновременно высокорисковых финансовых инструментов, так и за счет ценных бумаг с низким уровнем доходности, но и с невысоким уровнем риска |

|

Плавающие процентные ставки |

Кредитная организация оставляет за собой право менять проценты по депозитам или кредитам, в случае изменения конъюнктуры рынка. Данное право должно быть установлено в договоре |

|

Хеджирование |

Использование одного инструмента для снижения риска, связанного с неблагоприятным влиянием рыночных факторов, на цену другого инструмента, связанного с первым или с его денежными потоками. То есть хеджирование – это способ застраховаться от возможных убытков путем заключения сделки на основе тождественной сделки |

Источник: составлено автором на основании: Филимонова, Н.Н. Трансформация рисков кредитных организаций в условиях цифровизации экономики / Н.Н. Филимонова, М.Д. Слесарева // Вестник Российского нового университета. Серия: Человек и общество. - 2023. - № 1. - С. 57; Басс, А.Б. Финансы и кредит. Современные концепции: Учебник / А.Б. Басс, Д.В. Бураков, И.Н. Молчанов. - М.: НИЦ Инфра-М, 2023. - С. 144.

Список литературы Способы минимизации рисков кредитных организаций

- Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. 04.08.2023 г.) // СПС Гарант. URL: https://base.garant.ru/12127405/

- Александрова, Е.Н. Обеспечение экономической безопасности кредитной организации / Е.Н. Александрова, А.Д. Кудринский // Международный журнал гуманитарных и естественных наук. - 2022. - № 7-2 (70). - С. 136139.

- Басс, А.Б. Финансы и кредит. Современные концепции: Учебник / А.Б. Басс, Д.В. Бураков, И.Н. Молчанов. - М.: НИЦ Инфра-М, 2023. - 313с.

- Газина, Г.Х. Финансовые риски коммерческого банка: виды, особенности и политика управления / Г.Х. Газина // В сборнике: научные исследования студентов и учащихся. - Пенза: Наука и Просвещение, 2023. - С. 104-106.

- Казимагомедов, А.А. Деньги. Кредит. Банки: Учебник / А.А. Казимагомедов. - М.: Инфра-М, 2023. - 483с.

- Коробова, Г.Г. Банковские операции: Учебное пособие / Г.Г. Коробова, Е.А. Нестеренко, Р.А. Карпова. - М.: НИЦ ИНФРА-М, 2023. - 448с.

- Мельникова, А.Е. Проблемы управления кредитными рисками в коммерческом банке и пути их минимизации / А.Е. Мельникова // Символ науки: международный научный журнал. - 2022. - № 2. - С. 24-26.

- Филимонова, Н.Н. Трансформация рисков кредитных организаций в условиях цифровизации экономики / Н.Н. Филимонова, М.Д. Слесарева // Вестник Российского нового университета. Серия: Человек и общество. -2023. - № 1. - С. 55-59.

- Чеканова, Т.Е. Регулирование рисков отечественной банковской системы в ситуации экономического кризиса / Т.Е. Чеканова // Национальные интересы: приоритеты и безопасность. - 2023. - Т. 19. - № 8 (425). - С. 14981519.

- Ключевая ставка и процентная ставка рефинансирования (учетная ставка), установленные банком России // СПС Консультант. URL: https://www.consultant.ru/document/cons_doc_LAW_12453/

- Курс доллара США за год по данным ЦБ РФ URL: https://www.vbr.ru/banki/kurs-valut/cbrf/usd/god/

- Официальный сайт Центрального Банка Российской Федерации. Статистика Банка России URL: https://cbr.ru/banking_sector/statistics/