Способы оптимизации инвестиционного портфеля

Автор: Можаев М.С., Гаврилов А.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

В статье рассматриваются способы оптимизации инвестиционного портфеля на примере сравнения показателей риска и доходности инвестиционного портфеля НПФ Сбербанк и индексного портфеля Индекса голубых фишек ММВБ до и после процесса оптимизации.

Инвестиционный портфель, оптимизация, нпф, индекс

Короткий адрес: https://sciup.org/140283554

IDR: 140283554

Methods for optimizing portfolio investment

The article examines the methods for optimizing the investment portfolio by examining the comparison of the risk and return indicators of the investment portfolio of the Sberbank NPF and the index portfolio of the MICEX blue-chip index before and after the optimization process.

Текст научной статьи Способы оптимизации инвестиционного портфеля

НПФ формирует пенсионные накопления для выполнения обязательств перед застрахованными лицами. Законодательством ограничены возможности рассматриваемых фондов при формировании структуры инвестиционного портфеля.

Очевидно, что законодатель обеспечивает увеличению квот консервативных инструментов в инвестиционных портфелях НПФ и этим же-уменьшение их потенциальной доходности. По мнению Е.С. Лавреновой

О.С. Беломытцевой «Государственная политика, в т. ч. и в части ужесточения требований к управляющим компаниям, НПФ и брокерам, направлена на повышение прозрачности и надежности НПФ, однако не ставит целью развитие такой важной характеристики, как доходность (эффективность). В связи с этим считаем, что допустимая структура инвестиционного портфеля НПФ должна быть пересмотрена на законодательном уровне в сторону расширения диверсификации и повышения гибкости»1.

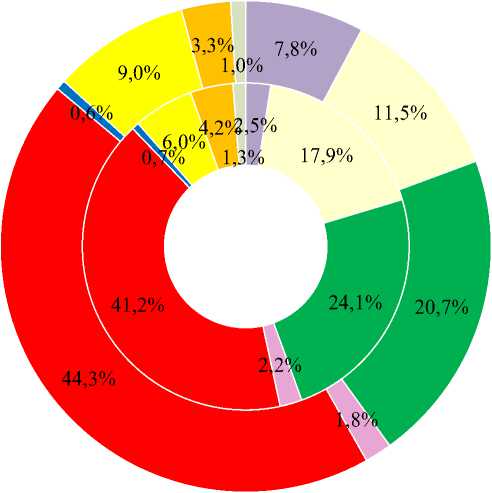

Инвестиционный портфель российских НПФ достаточно консервативный. Так Н.В. Спасская, Е.В. Такманова, А.В. Стеценко отмечают «совокупный инвестиционный портфель НПФ является консервативным, в нем преобладают активы пониженного риска, а именно облигации российских эмитентов и депозиты, на которые в совокупности приходится 2/3 вложений»2. По данным Министерства финансов РФ, в 2013 г. в совокупном инвестиционном портфеле НПФ произошли следующие изменения: Объем совокупного инвестиционного портфеля ГУК, ЧУК и НПФ вырос по сравнению с 2015 годом на 9,7%, при этом его структура заметно изменилась. Увеличилась доля акций российских эмитентов (9,0% совокупного инвестиционного портфеля в 2016 году, 6,0% – в 2015 году). Доля денежных средств на счетах в кредитных организациях в 2016 году выросла при одновременном уменьшении доли средств в депозитах (соответственно денежные средства и депозиты в 2016 году – 2,5%, 17,9% совокупного инвестиционного портфеля, 7,8%, 11,5% – в 2015 году).

Так же, как и в 2015 году, в совокупном инвестиционном портфеле ГУК, ЧУК и НПФ выросла доля облигаций российских эмитентов (44,3% совокупного инвестиционного портфеля в 2016 году, 41,2% – в 2015 году).

Высокая доля государственных ценных бумаг Российской Федерации в совокупном инвестиционном портфеле ГУК, ЧУК и НПФ в 2016 году в основном определялась структурой расширенного инвестиционного портфеля ГУК. В расширенном инвестиционном портфеле ГУК государственные ценные бумаги Российской Федерации на конец 2016 года составляли688,4млрд рублей или 35,5% (в 2015 году –40,7%).

Увеличение доли денежных средств на счетах в кредитных организациях в совокупном инвестиционном портфеле ГУК, ЧУК и НПФ в 2016 году также в основном вызвано существенным ростом доли денежных средств расширенного инвестиционного портфеля ГУК – с 0,5% на конец 2015 года до 9,7% на конец 2016 года.

Рост доли акций совокупного инвестиционного портфеля ГУК, ЧУК и НПФ в 2016 году вызван заметным увеличением объема этих ценных бумаг в совокупном портфеле НПФ – с 224,2 млрд рублей в 2015 году до 371,3 млрд рублей в 2016 году или с 13,0% до 17,4% от стоимости его активов3.

Графически структуру совокупного инвестиционного портфеля ГУК, ЧУК и НПФ можно представить следующим образом

-

■ Денежные средства

Депозиты

-

■ Государственные ценные бумаги

-

■ Государственные ценные бумаги субъектов Российской Федерации

-

■ Облигации российских эмитентов

-

■ Ценные бумаги международных финансовых организаций Акции российских эмитентов

Облигации с ипотечным покрытием

Дебиторская задолженность

Рис. 1 - Изменение структуры совокупного инвестиционного портфеля ГУК, ЧУК и негосударственных пенсионных фондов в 2016 году (во внутреннем кольце – данные на начало года, во внешнем – на конец года)

В тоже время, следует отметить, что, согласно существующим нормативным требованиям, доля акций в рассматриваемых портфелях может составлять величину до 65 %4, однако исходя из представленных Министерством финансов данных, можно сделать вывод о том, что на сегодняшний день, управляющие компании предпочитают более консервативную структуру портфеля, уменьшая доли акций в пользу увеличения долей различного рода облигаций, депозитов, денежных средств и даже, как ни странно, дебиторской задолженности.

В то же время, учитывая дальний горизонт инвестирования, следует иметь виду, что риски, связанные с увеличением доли в инвестиционном портфеле такого инструмента как акции, пусть даже Российских эмитентов, может показать более высокую эффективность с точки зрения соотношения прибыльности и риска.

Проанализируем данную ситуацию на конкретном примере.

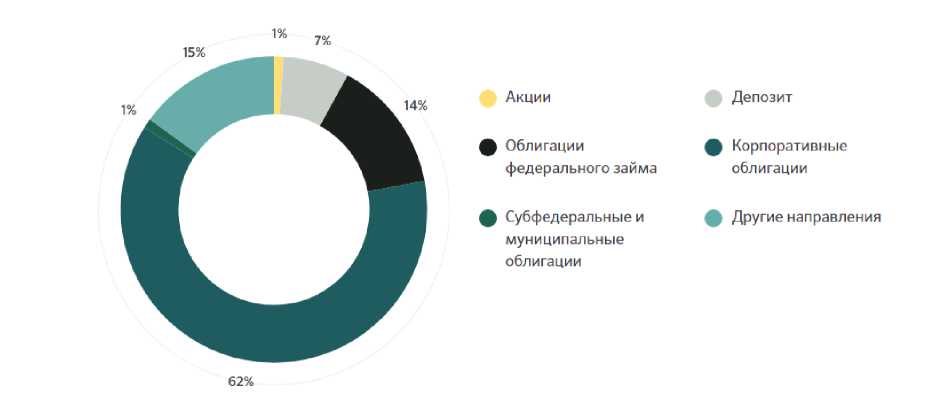

В качестве эталонного портфеля НПФ, приведем пример структуру инвестиционного портфеля НПФ Сбербанк, которая выглядит следующим образом:

Источник:

Рис. 2 - Структура инвестиционного портфеля НПФ Сбербанк

Как можно заметить, структура портфеля НПФ Сбербан гораздо более консервативная чем, рассмотренная ранее средневзвешенная.

Также, представим данные о доходности Инвестиционного портфеля НПФ Сбербанк:

Таблица 1. - Данные о доходности Инвестиционного портфеля НПФ Сбербанк

|

№ |

Дата |

Доходность НПФ Сбербанк, % |

|

1. |

31.12.2008 |

-27,34 |

|

2. |

31.12.2009 |

32,22 |

|

3. |

31.12.2010 |

11,31 |

|

4. |

31.12.2011 |

-0,09 |

|

5. |

31.12.2012 |

7,84 |

|

6. |

31.12.2013 |

6,95 |

|

7. |

31.03.2014 |

-0,24 |

|

8. |

30.06.2014 |

3,29 |

|

9. |

30.09.2014 |

3,75 |

|

10. |

31.12.2014 |

2,67 |

|

11. |

31.03.2015 |

9,77 |

|

12. |

30.06.2015 |

12,70 |

|

13. |

30.09.2015 |

12,46 |

|

14. |

31.12.2015 |

10,70 |

|

15. |

31.03.2016 |

10,85 |

|

16. |

30.06.2016 |

11,64 |

|

17. |

30.09.2016 |

11,76 |

|

18. |

31.12.2016 |

9,60 |

|

19. |

31.03.2017 |

9,95 |

|

20. |

30.06.2017 |

10,13 |

|

21. |

29.09.2017 |

10,34 |

|

Средняя доходность портфеля |

8,18 |

|

|

Дисперсия доходности портфеля |

107,5522929 |

|

Таким образом, можно заключить, что на протяжении периода инвестиционной деятельности, начиная с 1 квартала 2009 г, заканчивая 3 – м кварталом 2017 г., средняя доходность портфеля составила 8,18% годовых, при доле риска в 107,55, что не так уж и малорискованно.

В этом можно убедиться вычислив соответствующие показатели, для инвестиционного портфеля, состоящего из акций, как более рискованного инструмента.

В качестве примера предлагаем привести структуру индексного портфеля Индекса голубых фишек ММВБ:

ММВБ

|

№ |

Код |

Наименование |

Вес акции по сост. на 28.02.2018 |

|

1 |

GAZP |

ПАО "Газпром", ао |

18,20% |

|

2 |

SBER |

ПАО Сбербанк, ао |

17,39% |

|

3 |

LKOH |

ПАО "ЛУКОЙЛ", ао |

17,25% |

|

4 |

GMKN |

ПАО "ГМК "Норильский никель", ао |

7,84% |

|

5 |

NVTK |

ПАО "НОВАТЭК", ао |

6,80% |

|

6 |

TATN |

ПАО "Татнефть" им. В.Д. Шашина, ао |

5,24% |

|

7 |

ROSN |

ПАО "НК "Роснефть", ао |

4,88% |

|

8 |

MGNT |

ПАО "Магнит", ао |

4,07% |

|

9 |

MTSS |

ПАО "МТС", ао |

3,74% |

|

10 |

VTBR |

Банк ВТБ (ПАО), ао |

3,38% |

|

11 |

SNGS |

ОАО "Сургутнефтегаз", ао |

3,25% |

|

12 |

ALRS |

АК "АЛРОСА" (ПАО), ао |

2,74% |

|

13 |

CHMF |

ПАО "Северсталь", ао |

1,95% |

|

14 |

MOEX |

ПАО Московская Биржа, ао |

1,87% |

|

15 |

IRAO |

ПАО "Интер РАО", ао |

1,43% |

Источник:

Указанный портфель имеет следующие характеристики доходности/риска:

Таблица 3. - характеристики доходности/риска портфеля Индекса голубых фишек ММВБ

|

№ |

Дата |

Доходность портфеля RTSSTD, % |

|

1 |

31.12.2010 |

20,37 |

|

2 |

31.12.2011 |

-12,39 |

|

3 |

31.12.2012 |

2,31 |

|

4 |

31.12.2013 |

-7,30 |

|

5 |

31.03.2014 |

-10,57 |

|

6 |

30.06.2014 |

5,30 |

|

7 |

30.09.2014 |

14,23 |

|

8 |

31.12.2014 |

24,55 |

|

9 |

31.03.2015 |

3,20 |

|

10 |

30.06.2015 |

1,85 |

|

11 |

30.09.2015 |

3,16 |

|

12 |

31.12.2015 |

8,46 |

|

13 |

31.03.2016 |

8,86 |

|

14 |

30.06.2016 |

6,53 |

|

15 |

30.09.2016 |

9,58 |

|

16 |

31.12.2016 |

20,70 |

|

17 |

31.03.2017 |

-8,78 |

|

18 |

30.06.2017 |

-13,87 |

|

19 |

29.09.2017 |

-7,20 |

|

Средняя доходность портфеля RTSSTD, % |

3,63 |

|

|

Дисперсия портфеля RTSSTD, % |

132,1757405 |

|

Таким образом, следует заключить, что средняя доходность рассматриваемого индексного портфеля меньше при большей доли риска (Rп: 3,63% против 8,18% и Dп: 107,5522929 против 132,1757405 ).

Однако на сегодняшний день, существуют различные способы оптимизации структуры портфелей. Один из них предложил Гарри Марковец в рамках исследований эффектов риска распределения инвестиций, корреляции и диверсификации ожидаемых инвестиционных доходов.

Применив его рекомендации к изменению имеющейся структуры индексного портфеля, получим следующие результаты.

Измененная структура портфеля:

Таблица 4. - Измененная структура портфеля Индекса голубых фишек ММВБ

|

№ |

Код |

Наименование |

Вес акции после оптимизации по модели Марковица |

|

1 |

GAZP |

ПАО "Газпром", ао |

-0,2429 |

|

2 |

SBER |

ПАО Сбербанк, ао |

0,0162 |

|

3 |

LKOH |

ПАО "ЛУКОЙЛ", ао |

0,0677 |

|

4 |

GMKN |

ПАО "ГМК "Норильский никель", ао |

0,0788 |

|

5 |

NVTK |

ПАО "НОВАТЭК", ао |

0,0505 |

|

6 |

TATN |

ПАО "Татнефть" им. В.Д. Шашина, ао |

0,0924 |

|

7 |

ROSN |

ПАО "НК "Роснефть", ао |

0,0053 |

|

8 |

MGNT |

ПАО "Магнит", ао |

0,0207 |

|

9 |

MTSS |

ПАО "МТС", ао |

-0,0013 |

|

10 |

VTBR |

Банк ВТБ (ПАО), ао |

-0,0311 |

|

11 |

SNGS |

ОАО "Сургутнефтегаз", ао |

0,0244 |

|

12 |

ALRS |

АК "АЛРОСА" (ПАО), ао |

0,2706 |

|

13 |

CHMF |

ПАО "Северсталь", ао |

0,057 |

|

14 |

MOEX |

ПАО Московская Биржа, ао |

0,5913 |

|

15 |

IRAO |

ПАО "Интер РАО", ао |

0,0006 |

При этом, имеем следующие характеристики доходности (Rп) и риска

(Dп) измененного индексного портфеля:

Rп = 10%;

Dп = 67,49609853

Однако, более внимательно изучив получившуюся структуру портфеля, можно сделать вывод о наличии его отрицательных долей:

Таблица 5- Отрицательные доли в измененной структуре портфеля

Индекса голубых фишек ММВБ

|

1. |

GAZP |

ПАО "Газпром", ао |

-0,2429 |

|

2. |

MTSS |

ПАО "МТС", ао |

-0,0013 |

|

3. |

VTBR |

Банк ВТБ (ПАО), ао |

-0,0311 |

В то же время, НПФ не имеют возможности совершать продажи акций без покрытия. Следовательно, следует скорректировать структуру портфеля, исключив инструменты с отрицательной долей и сбалансировать его после этого.

Совершив данную операцию, получим следующий результат.

Таблица 6. - Скорректированная структура портфеля Индекса голубых фишек ММВБ

|

№ |

Код |

Наименование |

Вес акции после оптимизации по модели Марковица |

|

1. |

SBER |

ПАО Сбербанк, ао |

0,012735 |

|

2. |

LKOH |

ПАО "ЛУКОЙЛ", ао |

0,001692 |

|

3. |

GMKN |

ПАО "ГМК "Норильский никель", ао |

0,051344 |

|

4. |

NVTK |

ПАО "НОВАТЭК", ао |

0,045849 |

|

5. |

TATN |

ПАО "Татнефть" им. В.Д. Шашина, ао |

0,092278 |

|

6. |

ROSN |

ПАО "НК "Роснефть", ао |

0,003745 |

|

7. |

MGNT |

ПАО "Магнит", ао |

0,023891 |

|

8. |

SNGS |

ОАО "Сургутнефтегаз", ао |

0,005984 |

|

9. |

ALRS |

АК "АЛРОСА" (ПАО), ао |

0,286884 |

|

10. |

CHMF |

ПАО "Северсталь", ао |

0,051197 |

|

11. |

MOEX |

ПАО Московская Биржа, ао |

0,423434 |

|

12. |

IRAO |

ПАО "Интер РАО", ао |

0,000966 |

Указанный портфель имеет следующие характеристики доходности (Rп) и риска (Dп) измененного индексного портфеля:

Rп = 9,4%;

Dп = 8,006596014

Таким образом, следует заметить, что, усовершенствовав структуру индексного портфеля Голубых фишек ММВБ, при помощи модели Марковица, удалось не просто увеличить среднюю доходность портфеля, состоящего из одних акций, но и существенно уменьшить его рисковую составляющую по сравнению с соответствующими показателями инвестиционного портфеля НПФ Сбербанк.

Следовательно, следует признать структуру как средневзвешенного инвестиционного портфеля НПФ так и инвестиционного портфеля Сбербанк НПФ не столь эффективными, по сравнению с теми, где содержится большее количество акций.

Список литературы Способы оптимизации инвестиционного портфеля

- Н.В. Спасская, Е.В. Такманова, А.В. Стеценко. Инвестирование средств пенсионных накоплений негосударственными пенсионными фондами как фактор повышения эффективности системы пенсионного обеспечения в Российской Федерации. // Финансы и кредит 35 (2015) стр.36-44

- Обзор инвестирования средств пенсионных накоплений в 2016 году (https://www.minfin.ru/ru/document/?id_4=119719).

- Е.С. Лавренова. О.С. Беломытцева.Эффективность управления пенсионными накоплениями в негосударственных пенсионных фондах // Финансовый журнал № 3 2016г. с. 115-125

- Федеральный закон от 07.05.1998 N 75-ФЗ (ред. от 31.12.2017) "О негосударственных пенсионных фондах" (с изм. и доп., вступ. в силу с 28.01.2018

- https://www.moex.com

- http://www.npfsberbanka.ru/policy/operational-information-about-the-investment-activity