Способы оптимизации затрат на оплату труд

Автор: Сидоренко Н. А., Сорока С. А.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Проблемы и перспективы социально-экономического развития России и Дальнего Востока

Статья в выпуске: 1, 2022 года.

Бесплатный доступ

Организации зачастую оптимизируют затраты на оплату труда, так как это наиболее крупная статья расходов и используется она не всегда эффективно. В статье выделяются как общие методы оптимизации затрат на оплату труда, так и методы оптимизации затрат с точки зрения облегчения налогового бремени.

Оптимизация затрат, аутсорсинг, заработная плата, трудовой договор, аттестация

Короткий адрес: https://sciup.org/143178639

IDR: 143178639 | УДК: 338.2 | DOI: 10.38161/2618-9526-2022-1-061-065

Ways to optimize labor costs

Organizations often optimize labor costs, as this is the largest expense item and is not always used efficiently. The article highlights both general methods for optimizing labor costs and methods for optimizing costs in terms of tax burden relief.

Текст научной статьи Способы оптимизации затрат на оплату труд

N. A. Sidorenko, мaster student, Khabarovsk

State University of Economics and Law

S. A. Soroka,

Candidate of Economic Sciences, Associate Professor, Department of Accounting, Analysis and Economic Security, Khabarovsk State University of Economics and Law

WAYS TO OPTIMIZE LABOR COSTS

Organizations often optimize labor costs, as this is the largest expense item and is not always used efficiently. The article highlights both general methods for optimizing labor costs and methods for optimizing costs in terms of tax burden relief.

Сложная экономическая ситуация в стране вынуждает многие предприятия заняться оптимизацией затрат. Органи- зации начинают с затрат на оплату труда, это обусловлено тем, что затраты на оплату труда наиболее крупная статья расходов, которая используется не всегда эффективно. Актуальность данной темы состоит еще и в выживании бизнеса в высоко конкурентной среде. Сегодня проводить оптимизацию затрат следует регулярно, а не только в период кризиса.

В данной статье наибольший интерес для нас представляют расходы на оплату труда, т.е. фонд заработной платы. Различают количественные и качественные методы оптимизации затрат. Рассмотрим методы с точки зрения облегчения налогового бремени [5]:

-

1. Включение в заработную плату сотрудника оплаты за вредные условия труда, которые подтверждаются аттестацией рабочих мест. Такая оплата не облагается налогом, ее размеры не регламентированы действующим законодательством.

-

2. Организация процесса обеспечения питанием сотрудников организации по типу «шведский стол». В таком случае расходы на обеспечение сотрудников питанием не облагаются отчислениями на оплату труда как доход, полученный в натуральной форме, если при этом затруднительно определить его размер.

-

3. Заключить с вновь прибывающими сотрудниками ученические договоры. Организация-работодатель формально берет на себя обязанность по обучению принимаемого на должность сотрудника, выплачивая ему при этом стипендию в размере не ниже установленного законодательством минимального размера оплаты труда.

-

4. Зарегистрировать достаточно высокооплачиваемых работников в качестве ИП (индивидуальных предпринимателей) и заключить с ними хорошо известные и предусмотренные ГК РФ договоры, например договор возмездного оказания услуг. В таком случае, работодатель не выплачивает страховые взносы в соц.фонды с доходов своего сотрудника, а последний, в свою очередь, не уплачивает налог на доход физлица в размере 13%. ИП по указанному договору оказания услуг выплачивает только 6% с дохода (при базе налогообложения «доходы»).

-

5. Заключить с внештатными сотрудниками гражданско-правовые договоры, не предусматривающие оплату временной нетрудоспособности, отпусков и уплату работодателем взносов в социальные фонды. При этом увольнение таких работников происходит достаточно быстро и безболезненно для компании, например путем простого неперезаключения договора.

Применение таких схем оптимизации требует качественного, достаточно детального, экономически и юридически грамотно оформления всех необходимых локальных регламентов и прочих внутренних документов и внесения необходимых изменений в индивидуальные и коллективные трудовые договоры. В противном случае организацию-работодателя могут ждать существенные штрафные санкции [3].

Обобщение способов оптимизации затрат на оплату труда представлено на рис. 1.

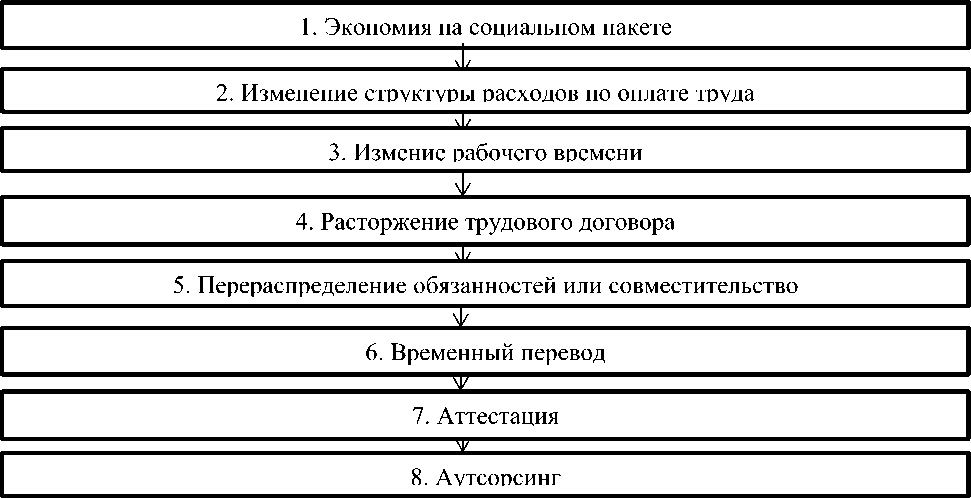

Рисунок 1 – Способы оптимизации затрат на оплату труда

-

1. Экономия на социальном пакете. В период кризиса организации вынуждены сокращать расходы на такие социальные гарантии как приобретение полисов ДМС, оплата обедов, затраты на проезд и негосударственное пенсионное страхование. Отмена социальных гарантий, установленных индивидуальным трудовым или коллективным договором, производится внесением изменений в этот договор [2]. Если выплаты в рамках соц.пакета были ранее установлены локальным нормативным актом экономического субъекта, то соответствующей службой/службами издается распорядительный документ, отменяющий действие принятого регламента.

-

2. Изменение в целом структуры расходов по оплате труда. Заработная плата работника коммерческой организации в современных условиях хозяйствования традиционно состоит из трех составляющих: собственно вознаграж-

- дения за труд (по установленным в организации формам и системам оплаты труда), компенсационных выплат (установленных как законодательно, так и локальными регламентами организации) и стимулирующих (премиальных) выплат за весьма различные показатели. Перечень указанных выплат и условия их назначения фиксируются в коллективном договоре и иных локальных ре-гулятивах организации [2]. Теми же ре-гулятивами могут быть установлены производственные и пр. упущения, при которых премия не начисляется (так называемая система депремирования). В результате работник, не выполняющий установленных условий премирования, может быть лишен поощрительных надбавок полностью или частично. Следует отметить, что коммерческая организация может вообще не предусматривать в своих локальных регламентах таких выплат, если не заинтересована в

-

3. Изменение рабочего времени. Достаточно часто работодатель пытается сократить свои расходы на оплату труда за счет установления сотрудникам своего предприятия неполного рабочего времени [2]. В таких ситуациях зарплата будет рассчитана пропорционально отработанному работником времени (при повременной форме) или же будет напрямую зависеть от объема выполненных работ/услуг (при сдельных формах оплаты труда). При этом в соответствии с трудовым законодательством неполный рабочий день или неделя могут быть установлены только по взаимному письменному соглашению между работником и работодателем, что обязательно должен иметь в виду работодатель при выборе такого варианта оптимизации.

-

4. Расторжение трудового договора -самая радикальная мера сокращения расходов на оплату труда. В статье 81 Трудового кодекса РФ указывается, что работодатель может уволить работника по собственной инициативе в случае сокращение численности или штата работников организации. При этом расторжение трудового договора по соглашению сторон - это самый быстрый и наиболее безболезненный способ для компании.

-

5. Перераспределение обязанностей или совмещение профессий. В данном вопросе традиционно различают совмещение профессий и внутреннее совместительство [2]. При внутреннем совместительстве руководитель имеет право разрешить сотруднику работать по другому трудовому договору в той же организации в свободное от основной работы время [2]. Отметим, что ра-

- ботнику-совместителю не положены учебные отпуска, оплата проезда и т.п. льготы и компенсации. Оплата труда производится пропорционально отработанному на этой позиции времени, что позволяет экономить 50% оклада данной должности [7]. При совмещении профессий работодатель вправе поручить сотруднику выполнение дополнительных задач, но при обязательном условии письменного согласия со стороны сотрудника. В этом случае работник, например, расширяет зону обслуживания или выполняет больший объем работ, - и все это наряду с обязанностями по своему «основному» трудовому договору. Размер вознаграждения в подобных ситуациях устанавливается соглашением сторон и часто представляет собой некий процент от основного должностного оклада по совмещаемой профессии. Практика показывает, что экономия может достигнуть до 70% оклада по совмещаемой должности.

-

6. Временный перевод. В случаях простоя работодатель может перевести работника без его согласия на срок до одного месяца на не обусловленную трудовым договором работу у того же работодателя. Существует условие -если работодатель переводит сотрудника на работу, требующую более низкой квалификации, то необходимо письменное согласие работника [2].

-

7. Аттестация. Может выявить несоответствие уровня квалификации сотрудника занимаемой им на настоящий момент времени штатной единицы, что приводит к понижению в должности и, следовательно, обоснованному уменьшению заработной платы, либо в целом к увольнению работника [2].

-

8. Аутсорсинг. При аутсорсинге организация делегирует часть непрофильных функций специализированной фирме и с этой целью заключает в соответствии с нормами ГК РФ договор возмездного оказания услуг [1]. В подавляющем большинстве случаев привлечение аутсорсера обходится дешевле, чем содержание (в том числе обучение, поддержание квалификации и т.п.) собственных штатных работников. Следует отметить, что при активном применении схемы организации бизнеса с использованием аутсорсинга непрофильных функций может привести к значительному снижению штата организации, что (при выполнении прочих необходимых условий) позволяет ей перейти на упрощенную систему налогообложения. Но работодатель должен быть готов представить обоснованные доказательства соответствующим проверяющим органам – в отношении того, что данная схема была применена для оптимизации затрат и налоговой нагрузки фирмы, а не вызвано попыткой применения на практике нелегального варианта оптимизации налоговой нагрузки – уклонения от уплаты налогов.

том, чтобы ее персонал трудился сверх норм, проявлял инициативу и т.п.

Возожжен и обратный результат, т.е может выясниться, что сотрудники обладают более высоким квалификационном уровнем и/или способны выполнять больший объем задач и работ, что также требует управленческих решений менеджментом организации.

Таким образом, рассмотрены общие методы оптимизации затрат на оплату труда и методы оптимизации затрат с точки зрения облегчения налогового бремени. Ключевой задачей организации в рассматриваемом предметном аспекте в условиях нестабильности рынка выступает выбор оптимального подхода к оптимизации, а также отказ от тех методов, которые в целом могут принести фирме больше вреда, чем пользы.

Список литературы Способы оптимизации затрат на оплату труд

- Гражданский кодекс Российской Федерации от 26.01.1996 N14-ФЗ. Часть вторая.

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ.

- Габдрафикова О. А. Современные подходы к оптимизации затрат на персонал. [Электронный ресурс]. Режим доступа: URL: http://arbir.ru/articles/a_4593.htm. Дата обращения: 25.03.2022.

- Жбанова Т. В. Оптимизация расходов на оплату труда. [Электронный ресурс]. Режим доступа: URL: http://www.auditit.ru/articles/personnel/a101771/192307.html. Дата обращения: 25.03.2022.

- Рарова Н.А. Оптимизация расходов на фонд оплаты труда. // Материалы VII Международной студенческой электронной научной конференции «Студенческий научный форум». [Электронный ресурс]. Режим доступа: URL: http://www.scienceforum.ru/2015/1062/16214. Дата обращения: 25.03.2022.

- Рощупкина Е. Как оптимизировать фонд оплаты труда? / Журнал Кадровик. № 7, 2019 г.

- Шляхтенко О. Когда увольнение не панацея: способы сокращения ФОТ. / Журнал Справочник по управлению персоналом. [Электронный ресурс]. Режим доступа: URL: http://hr-portal.ru/article/kogda-uvolnenie-nepanaceya-sposoby-sokrashcheniya-fot. Дата обращения 25.03.2022.