Способы повышения эффективности деятельности предприятия

Автор: Овшинова И.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (74), 2021 года.

Бесплатный доступ

В статье рассмотрены вопросы, связанные со способами повышения эффективности деятельности хозяйствующих субъектов. Отмечены недостатки использования показателя прибыли в качестве критерия эффективности деятельности и акцентировано внимание на таком показателе успешности деятельности предприятия как рыночная стоимость, так как этот долгосрочный показатель является определяющим, интегрируя в себе все остальные показатели. Рассмотрены основные ключевые факторы роста стоимости, предприятия, позволяющие ему повысить инвестиционную привлекательность, усилить конкурентные позиции занять приоритетное место на рынке.

Эффективность деятельности, прибыль, рыночная стоимость, драйверы стоимости, денежный поток

Короткий адрес: https://sciup.org/170183429

IDR: 170183429 | DOI: 10.24412/2411-0450-2021-4-2-54-57

Ways to improve the efficiency of the enterprise

The article deals with the issues related to ways to improve the efficiency of economic entities. The disadvantages of using the profit indicator as a criterion for the effectiveness of activities are noted and attention is focused on such an indicator of the success of the enterprise as the market value, since this long-term indicator is decisive, integrating all other indicators. The main key factors of value growth, enterprises that allow them to increase their investment attractiveness, strengthen their competitive positions, and take a priority place in the market are considered

Текст научной статьи Способы повышения эффективности деятельности предприятия

Эффективность деятельности предприятия на современном рынке является сложной концепцией, и ее можно рассматривать с точки зрения ключевых аспектов деятельности предприятия.

Согласно одному из определений, эффективность – это отношение того, что организация действительно производит, к тому, что она вполне могла бы произвести при существующих ресурсах, знаниях и способностях [7, с. 13].

Любому хозяйствующему субъекту для достижения эффективности деятельности необходимо добиваться роста прибыли и рыночной стоимости, усиления своих конкурентных позиций на рынке.

В последние годы получила развитие концепция, согласно которой главным критерием эффективности деятельности предприятия является рост его рыночной стоимости. Снижение внимания к показателю прибыли как критерию эффективности обусловлено следующими причинами:

-

- отчетная бухгалтерская прибыль не отражает реальные денежные средства, имеющиеся в наличии у компании;

-

- отчетная бухгалтерская прибыль не учитывает риск получения данной прибыли;

-

- при расчете бухгалтерской прибыли не учитывается альтернативная стоимость собственного капитала;

-

- учетная политика оказывает существенное влияние на отчетную прибыль компаний;

-

- бухгалтерская прибыль характеризует деятельность компании за прошедший период, в то время как стоимость компании в основном зависит от наличия у бизнеса потенциала роста;

-

- бухгалтерская прибыль не принимает во внимание временную стоимость денег [4, с. 54-55].

Следует также отметить, что процесс оценки позволяет выявить истинную стоимость актива или пассива предприятия в отличие от их балансовой оценки. Как известно, в системе бухгалтерского учета нематериальные и материальные активы учитываются по их первоначальной стоимости и периодически начисляемая амортизация не совпадает с реальным износом этих объектов, не учитывает их экономическое устаревание. Другим недостатком балансовой оценки является отсутствие механизма дисконтирования амортизационных платежей, что приводит к ситуации, когда накопленных недискон-тированных амортизационных средств недостаточно для приобретения нового объекта. В законодательстве предусмотрено определенное смягчение этой ситуации, состоящее в том, что предприятия могут провести переоценку внеоборотных акти- вов, но в этом случае в последующем она должна будет осуществляться ежегодно.

Рыночную стоимость предприятий, акции которых представлены на фондовом рынке, можно узнать исходя из котировок на них по результатам торговых сессий в определенные моменты времени. Однако, акции многих российских компаний не представлены на фондовом рынке и, соответственно, для расчета рыночной стоимости пакета акций используются оценочные методы затратного, сравнительного и доходного подходов.

В связи с вышеизложенным, в современных условиях основное внимание при оценке успешности деятельности хозяйствующего субъекта уделяется именно приросту его стоимости, так как этот долгосрочный показатель является определяющим, интегрируя в себе все остальные показатели. Руководство и менеджмент предприятия не могут прямо влиять на его стоимость, поэтому им необходимо определить те ключевые факторы (драйверы), от которых зависит изменение стоимости.

В связи с этим выделяют следующие, влияющие на стоимость компании, факторы:

-

- денежные потоки, генерируемые активами, принадлежащими предприятию;

-

- ожидаемый темп роста денежных потоков за счет реинвестирования части прибыли в развитие компании или изменение уровня отдачи от инвестированного капитала;

-

- изменение стоимости компании за счет изменения структуры капитала или оптимизации условий привлечения кредитов [6, с. 175].

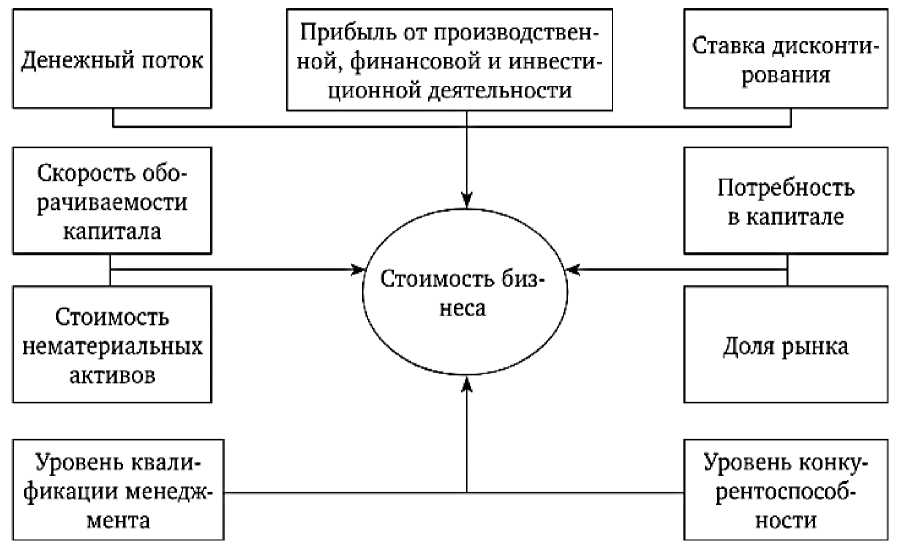

По мнению ряда специалистов в области оценочной деятельности можно выделить более детально следующие факторы, приведенные на рисунке 1.

Рис. 1. Факторы, определяющие стоимость бизнеса [6, с. 505]

Многие из приведенных ключевых факторов являются комплексными показателями, так как интегрируют в себе другие показатели более низкого уровня. Так, денежный поток определяется:

-

- объемом выручки от продажи продукции;

-

- цен на виды продукции;

-

- затрат, связанных с продвижением и т.д.

Ставка дисконтирования учитывает безрисковое вложение капитала и различного рода риски. Выбор ставки особо значим, так как стоимость предприятия в до- ходном подходе определяется на основе ления факторов, оказывающих на нее по- дисконтированных денежных потоков, которые оно генерирует в прогнозном и постпрогнозном периодах.

В связи с этим, целесообразно проводить анализ чувствительности, подобный аналогичному в инвестиционном проектировании, когда на основе допустимых гра- ниц изменения выходных параметров инвестиционного проекта определяют возможный диапазон изменения входных параметров проекта. Другими словами, необходимо определить степень влияния каждого из вышеприведенных ключевых факторов на стоимость предприятия.

Следует отметить, что на процесс повышения стоимости предприятий также оказывают влияние:

-

- учет предложений персонала по улучшению деятельности предприятия ее руководством. Наибольший эффект достигается, когда в этот процесс вовлечены все работники, особенно если создана система поощрения в зависимости от влияния тех или иных предложенных мероприятий на стоимость предприятия;

-

- постоянно действующая система образования персонала предприятия, так как это тоже один из факторов роста стоимости;

-

- степень правовой защиты интеллектуальной собственности предприятия. При прочих равных условиях стоимость предприятия, имеющего запатентованные нематериальные объекты (фирменные наименования, базы данных, ноу-хау) будет выше относительно компаний, их не имеющих и будет обеспечивать более высокую конкурентоспособность на рынке;

-

- постоянно действующая система мо-

- ложительное или негативное влияние;

-

- расширение объема видов продукции (услуг) с наибольшей маржинальностью. Не все предлагаемые продукты обладают высокой доходностью, поэтому необходи-

- мо проведение тщательного анализа при их выборе и планировании процесса про-

- изводства.

Процесс постоянного роста стоимости предприятия важен также и потому, что в случае уменьшения его стоимости, предприятие может быть поглощено конкурентами и прекратить свое существование. К выгодам предприятия, стоимость которого растет, относится и то, что оно становится более инвестиционно привлекательным и может снизить свои затраты на привлечение более дорогих, заемных источников капитала. А потребность в капитале является, как показано на рисунке 1, одним из факторов, влияющим на стоимость предприятия.

Для достижения запланированных целей по увеличению стоимости целесообразно разработать и внедрить в компании систему управления стоимостью бизнеса, которая позволит учесть все инструменты управления в комплексе и взаимосвязи между ними.

Успешное выполнение перечисленных мероприятий, направленных на достижение максимальной стоимости предприятия на основе учета ключевых факторов стоимости, позволит улучшить экономические и финансовые показатели эффективности деятельности предприятия, усилить его конкурентные позиции на рынке.

ниторинга стоимости предприятия и выяв-

Список литературы Способы повышения эффективности деятельности предприятия

- Арасланов Т.Н. Вопросы повышения эффективности деятельности предприятий аграрного сектора // Сборник статей по итогам Международной научно-практической конференции "Взаимодействие финансового и реального сектора экономики в контексте становления экономики знаний" (Уфа, 04.05.2018 г.). - Стерлитамак: АМИ, 2018. - С. 15-17.

- Мищенко А.В. Методы оценки эффективности управления производственно-финансовой деятельностью предприятия: монография / А.В. Мищенко, Е.В. Михеева. - М.: ИНФРА-М, 2019. - 338 с.

- Одинцов Б.Е. Информационные системы управления эффективностью бизнеса: учебник и практикум для вузов. - М.: Изд-во Юрайт, 2021. - 206 с.

- Пурлик В.М. Управление эффективностью деятельности организации: учебник для вузов. - М.: Изд-во Юрайт, 2021. - 207 с.

- Раздорожный А.А. Экономика организации (предприятия): учебное пособие. - М.: РИОР: ИНФРА-М, 2020. - 95 с.

- Спиридонова Е.А. Оценка стоимости бизнеса: учебник и практикум для вузов. - 2-е изд., перераб. и доп. - М.: Изд-во Юрайт, 2020. - 317 с.

- Староверова К.О. Менеджмент. Эффективность управления: учебное пособие для вузов. - 2-е изд., испр. и доп. - М.: Изд-во Юрайт, 2020. - 269 с.

- Экономика машиностроения: оценка эффективности технических решений: учебное пособие для вузов / С.Г. Баранчикова [и др.]; под общей редакцией И.В. Ершовой. - М.: Изд-во Юрайт, 2020. - 138 с.