Способы повышения эффективности предприятий

Автор: Кулешова Надежда Александровна

Журнал: Вестник экономической теории @vestnik-et

Статья в выпуске: 1, 2009 года.

Бесплатный доступ

Данная статья посвящена изучению способов повышения эффективности предприятия. Одним из способов выступает анализ показателей ликвидности предприятия и выработка соответствующих управленческих решений, направленных на улучшение эффективности его деятельности. В современных условиях определение эффективности предприятия на основе показателей: ликвидности, финансовых и иных результатах деятельности предприятия, вы- ступает гарантом устойчивого положения его на рынке.

Эффективность, ликвидность, управленческое решение, финансовое и имущественное положение, имущество, комитет управления ресурсами

Короткий адрес: https://sciup.org/170163696

IDR: 170163696

Текст научной статьи Способы повышения эффективности предприятий

Хозяйственная деятельность предприятий многообразна. Она представлена различными видами деятельности: производственной, управленческой, финансовой и другими, каждый из которых может иметь определенные результаты и быть оценен с помощью показателей эффективности. В рыночной экономике, несмотря на противоречия интересов собственников и менеджеров, основой определения эффективности предприятия являются конечные результаты, выражающие интересы собственников. Поэтому эффективность предприятия связана с рациональным использованием ресурсов, обеспечением наибольшей производительности факторов производства и, в конечном итоге, с максимизацией прибыли. Комплексная результативность функционирования предприятия объективно подчиняется финансовому результату [И. Т. Корогодин 2003: 160].

Результаты хозяйствования и функционирования предприятий выражаются в определенных эффектах, оцениваемых с помощью стоимостных и нату- ральных показателей. В системе рыночных отношений определяющим конечным эффектом является прибыль [И. Т. Корогодин 2003: 160].

Эффективность как показатель деятельности конкретного предприятия отражает фактическое состояние дел на этом предприятии, но при этом оно должно обязательно предусматривать комплекс мер по улучшению эффективности деятельности, закладывать в его деятельность резервы роста, улучшения собственного состояния и приближения его к оптимальному состоянию. В данном случае под оптимальным состоянием следует понимать нормально допустимое состояние, причём критерии оптимальности на каждом предприятии устанавливаются свои собственные с учётом конкретных особенностей его функционирования. Комплексная классификация факторов даёт возможность моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства [П. П. Табурчак и др. 2002: 321].

Основой факторной системы хозяйственной деятельности предприятия или любого объекта управления является общая блок-схема формирования основных групп показателей (рис. 1.) [П. П. Табурчак и др. 2002: 38].

Каждый блок этой общей блок-схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей.

1. ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ:

1.1. ПРИБЫЛЬ

и

1.2. РЕНТАБЕЛЬНОСТЬ

|

2. Показатели затрат и результатов: |

3. Показатели использования ресурсов: |

|

|

|

ским развитием и природоохранной деятельностью 2.4 социальные результаты |

|

5. Оценка общей эффективности деятельности предприятия

Рис. 1. Схема групп показателей для анализа деятельности предприятия.

На основе указанной взаимосвязи и формируется, собственно говоря, классификация факторов, определяющих аналитические и синтетические показатели каждого блока. Классификация факторов, определяющих экономические категории и показатели, является основой классификации резервов. Резервы классифицируются по различным признакам: источникам повышения эффективно- сти производства, в зависимости от источников образования, типов развития, с учетом организации производства и труда, с точки зрения рациональной организации поиска, по признаку срока использования и по способам выявления, по качеству роста экономики, возможны и другие принципы классификации [П. П. Табурчак и др. 2002: 323]. Классификация резервов по указанным признакам сведена воедино и представлена в таблице 1.

Изучение факторов и резервов повышения эффективности хозяйственной деятельности предприятия являются основой комплексного анализа и оценки его деятельности с целью обоснования и принятия оптимального управленческого решения в конкретной ситуации. В качестве примера использования факторов для повышения эффективности предприятия рассмотрим процедуру принятия управленческих решений на основе показателей ликвидности.

В настоящее время актуальной становится проблема эффективного и качественного управления предприятием на основе оценки его ликвидности. Обобщив различные определения ликвидности, наиболее полным можно считать следующее: «Ликвидность как экономическая категория является общим свойством денежно-финансовой системы в целом и представляет собой способность, присущую имуществу и активу любого хозяйствующего субъекта рыночной экономики, превращаться в денежные средства для своевременного погашения своих обязательств с наименьшими затратами при максимальном использовании всех имеющихся у него возможностей с учетом будущей перспективы хозяйствования» [Н. А. Кулешова 2008: 108].

Таблица 1

Классификация резервов по признакам

|

Классификационный признак |

Вид резерва |

|

1. Источник повышения эффективности производства |

|

|

2. Источник образования |

|

|

3. Тип развития |

|

|

4. Организация производства и труда |

|

|

5. Рациональная организация поиска |

|

|

6. Срок использования |

|

|

7. Способ выявления |

|

|

8. По качеству роста экономики |

|

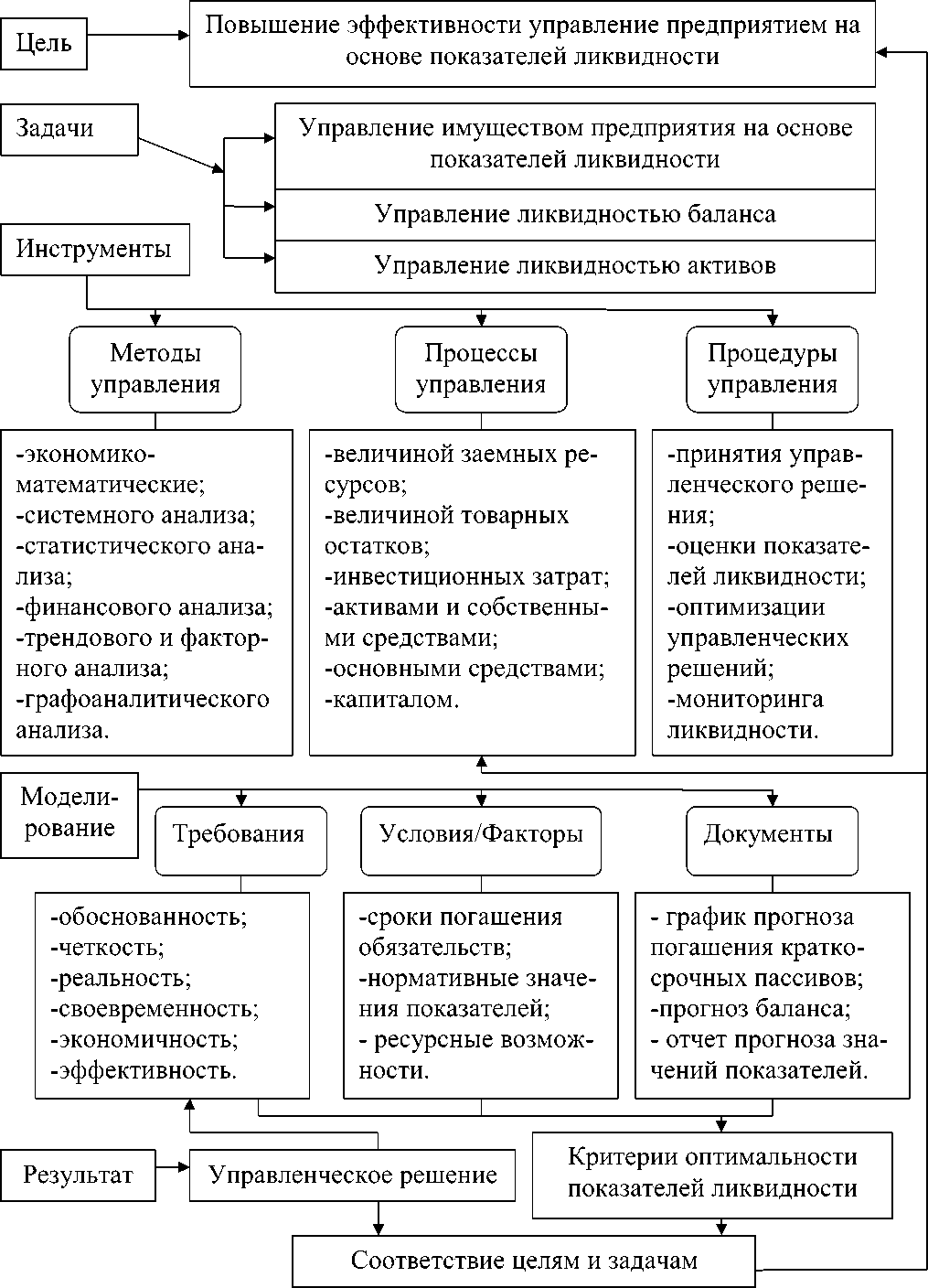

Рис. 2. Модель управления имуществом предприятия с учётом его ликвидности.

В комплексе мероприятий по совершенствованию системы управления важное место занимает теория принятия управленческих решений, которые принимаются на всех уровнях руководства в соответствии с функциями, обязанностями и правами руководителей. Процесс принятия решений связан с необходимостью выбора из числа возможных вариантов наилучшего и оптимального решения.

Эффективность процесса принятия управленческих решений во многом зависит от используемых методов, принципов иерархии решений, делегирования полномочий на тот уровень, который обеспечит наилучшее его выполнение, единоначалия и централизации руководства, экономичности управленческого решения и своевременности данного решения в достижении целей хозяйствования. Важнейшим условием принятия обоснованных управленческих решений является точная и всесторонняя оценка уровня ликвидности предприятия. Оценка уровня ликвидности предприятия включает определение его имущественного и финансового положения. Финансовое положение определяется, прежде всего, финансовыми ресурсами. Характеристику финансового положения проводят с позиций как краткосрочной, так и долгосрочной перспектив. При этом в первом случае говорят о ликвидности и платежеспособности предприятия, во втором – о его финансовой устойчивости.

Имущественное положение предприятия характеризуется величиной, составом и состоянием имущества, которое включает в себя элементы как активной, так и пассивной частей баланса. Имущество — материальные объекты и нематериальные активы, обладающие полезностью и стоимостью. Любое предприятие является имущественным комплексом, включает все виды имущества, предназначенные для его предпринимательской деятельности.

Предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав, поэтому оценка стоимости имущества и эффективности его использования является одной из главных задач в системе управления предприятием. Особенностью оценки имущественного положения с позиций ликвидности является способность покрывать свои обязательства денежными средствами, полученными от реализации имущества (продажи, аренды, проката и т.д.). Данная оценка не ограничивается только учетом одних затрат на создание или приобретение объекта, но и обязательно учитывает факторы времени и риска, рыночной конъюнктуры, уровня конкуренции, особенностей оцениваемого объекта и др.

Сущность системы управления предприятием на основе показателей его ликвидности состоит в объединении множества отдельных элементов системы со всеми их свойствами, функциями, особенностями; установлении взаимосвязей и взаимозависимостей для достижения нормально допустимого уровня ликвидности на отчетный период. Содержание системы управления предприятием на основе показателей его ликвидности раскрывается посредством целенаправленного упорядоченного сочетания отдельных элементов деятельности по обеспечению нормально допустимого уровня ликвидности, объединение их в компоненты и подсистемы, исходя из цели повышения эффективности финан- сово-хозяйственной деятельности предприятия, распределения полномочий и ответственности в соответствии со структурой.

Главной целью системы управления предприятием на основе показателей его ликвидности является повышение эффективности финансовохозяйственной деятельности предприятия посредством принятия взвешенных целесообразных управленческих решений, направленных на максимальное использование различных ресурсов (имущественных, финансовых, производственных, информационных, интеллектуальных и т.д.).

В качестве субъекта управления может выступать комитет управления ресурсами, в обязанности которого входит координация действий различных подразделений с целью обеспечения эффективного управления ликвидностью предприятия. В состав данного комитета могут входить руководители или специалисты основных функциональных подсистем предприятия: производства, финансов, маркетинга, менеджмента, научно-исследовательских разработок и персонала.

На указанное структурное подразделение целесообразно возложить функцию мониторинга ликвидного состояния, заключающегося в ежедневном отслеживании состояния ликвидности предприятия, подготовке ежедневных отчетов относительно текущего ликвидного состояния для руководства.

Для обеспечения эффективной финансово-хозяйственной деятельности предприятия предлагается модель управления имуществом предприятия с учетом его ликвидности (рис. 2).

Данная модель отражает целевые установки, задачи, инструменты моделирования возможных управленческих решений, позволяющих изменять уровень ликвидности предприятия, приближая его к нормально допустимому состоянию. Условиями, ограничивающими возможности управленческих решений, выступают сроки погашения обязательств, нормативные значения показателей ликвидности предприятия, текущая экономическая ситуация (ресурсные возможности). Результат моделируемого управленческого решений проверяется на соответствие стратегическим и тактическим целям и задачам управления предприятием.

Список литературы Способы повышения эффективности предприятий

- Анализ и диагностика финансово-хозяйственной деятельности предприятия / П. П. Табурчак [и др.]; под ред. П. П. Табурчака, В. М. Тумина, М. С. Сапрыкина. – Ростов н/Д.: Феникс, 2002. – 352с.

- Корогодин, И. Т. Общая экономическая теория. 2-е изд., доп. и перераб. Воронеж: Изд-во Воронеж. гос. ун-та, 2003. 392 с.

- Кулешова, Н. А. Процедура принятия управленческих решений с учетом оценки ликвидности предприятия // Вестник Воронеж. гос. техн. ун-та. Серия «Гуманитарные науки». – Воронеж: ВГТУ, 2007. Т. 3. №3. С.134 -136.

- Мухин, В. И. Исследование систем управления / В. И. Мухин - 2-е изд., доп. и перераб. – М.: Экзамен, 2006. - 479с.

- Раздорожный, А. А. Управление организацией (предприятием) / А. А. Раздорожный. – М.: Экзамен, 2006. – 637с.