Сравнение аудита и дью-дилидженса

Автор: Александрова В.Д.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12 (15), 2017 года.

Бесплатный доступ

В статье рассматриваются две процедуры, которые помогают провести оценку экономического состояния организации - аудит и дью-дилидженс. Автором представлены понятия и виды данных процедур, описаны их обобщающие сходства и различия по нескольким критериям.

Аудит, дью-дилидженс, сравнение, риски, финансовая отчетность

Короткий адрес: https://sciup.org/170184433

IDR: 170184433

Comparison between audit and due diligence

In the article the author discusses about two kind of operation for analyze economic state of organization - audit and due diligence. The author presents the concepts and types of these procedures, describes their generalizing similarities and differences by several criteria.

Текст научной статьи Сравнение аудита и дью-дилидженса

В настоящее время организациям, для оценки экономического положения, необходима оценка не только текущего состояния, но и прогнозов на будущее. Для оценки текущего состояния организации, а именно – оценки достоверности финансовой (бухгалтерской) отчетности, проводится процедура аудита.

Аудит – это процедура независимой проверки и оценки отчётности, данных учёта и деятельности организации, результатом которой является аудиторское заключение.

На рисунке 1 отражена схема осуществления процедуры аудита.

Рис. 1. Схема процедуры аудита

Основные документы, регламентирующие данную процедуру – это Международные стандарты аудита, Федеральный закон №307-ФЗ от 30.12.2008 «Об аудиторской деятельности», Федеральный стандарт аудиторской деятельности 1/2010 и др.

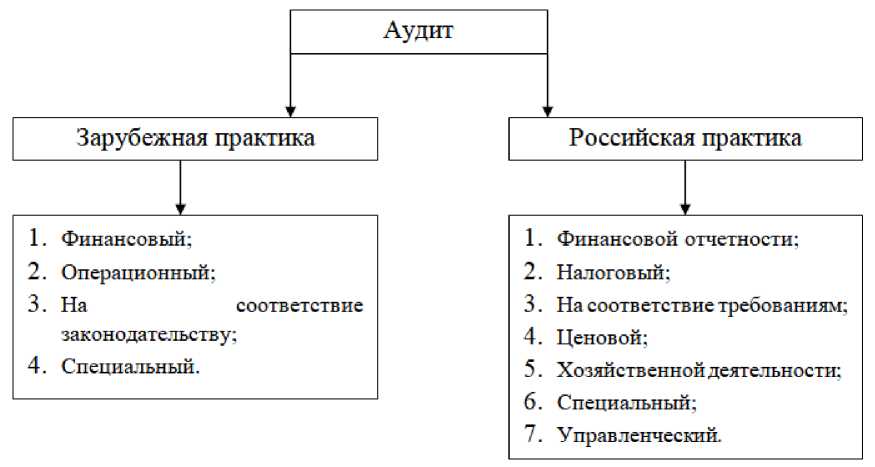

Существует несколько видов аудита, которые отражены на рисунке 2 [1].

Рис. 2. Виды аудита

Однако для оценки будущего состояния организации, т.е. для составления прогнозов, процедура аудита не подходит. Для этих целей организации заказывают у экспертов процедуру дью-дилидженса.

В России понятие «дью-дилидженс» появилось сравнительно недавно. Причиной внедрения данной процедуры в экономику российских предприятий является процесс глобализации, активное инвестирование на глобальном уровне и усиление интеграции в мировое экономическое пространство.

Дью-дилидженс – это всесторонний анализ деятельности фирмы, в частности состояния ее финансовых дел и занимаемого ею рыночного положения [3].

Существуют следующие виды дью-дилидженса:

– налоговый дью-дилидженс;

– операционный дью-дилидженс;

– юридический дью-дилидженс;

– маркетинговый дью-дилидженс;

– финансовая оценка дью-дилидженс.

Процедуры дью-дилидженса и аудита схожи между собой. В таблице 1 представлены их сходства.

Таблица 1. Сходства дью-дилидженса и аудита

|

№ |

Критерий |

Описание |

|

1 |

Методология |

Единство анализа и синтеза финансовой и нефинансовой информации. |

|

2 |

Методы проведения |

Наблюдение, запросы, подтверждения, пересчет, прослеживание, опросы, аналитические процедуры |

|

3 |

Информационная основа |

Финансовая и нефинансовая информация |

|

4 |

Измерители информации |

Натуральные, условно-натуральные, стоимостные, трудовые |

|

5 |

Отчетный период |

Финансовый год |

|

6 |

Субъект |

Эксперты рабочей группы: аттестованные аудиторы, консультанты, налоговые специалисты, юристы, оценщики и т.д. [4] |

|

7 |

Время проведения |

От двух недель до одного года (зависимо от масштабов деятельности проверяемой организации и целей проверки) |

Однако между процедурами дью- различий, чем сходств. Такие различия дилидженса и аудита значительно больше представлены и описаны в таблице 2.

Таблица 2. Различия дью-дилидженса и аудита

|

№ |

Критерий |

Дью-дилидженс |

Аудит |

|

1 |

Объект |

Финансовая и нефинансовая информация организации, по которой можно сделать выводы о её экономическом состоянии |

Бухгалтерская (финансовая) отчетность организаций и отражение в ней итоговой производственно хозяйственной деятельности организаций [5] |

|

2 |

Предмет |

Выявление рисков в деятельности организаций |

Достоверность бухгалтерской (финансовой) отчетности организаций |

|

3 |

Цель |

Минимизация рисков инвестирования капитала для его сохранения и приумножения в будущем |

Определение степени достоверности бухгалтерской (финансовой) отчетности организации |

|

4 |

Функции |

Системная; Информационная; Комплексно-аналитическая; Исследовательская; Инновационная; Оценочная; Предупредительная [6] |

Контрольно-оценочная; Консультационная |

|

5 |

Нормативное регулирование |

Соглашение швейцарских банков ( The Swish Bank’s Due-diligence Agreement, Директивы ЕС по проведению дью дилидженс |

Международные стандарты аудита, Федеральный закон №307-ФЗ от 30.12.2008 «Об аудиторской деятельности», Федеральный стандарт аудиторской деятельности 1/2010 |

|

6 |

Требование обязательности |

Инициативно, при принятии реше ния об инвестировании |

В соответствии с Федеральным законом №307-ФЗ от 30.12.2008 «Об аудиторской деятельности», обязательно если организация имеет организационно-правовую форму акционерного общества или если ценные бумаги организации допущены к организованным торгам [4] |

|

7 |

Виды |

При покупке акций, при покупке актива, при слияниях и поглощениях |

Внешний аудит (проводится независимой аудиторской организацией), внутренний аудит (часть управленческого контроля организации) |

|

8 |

Типы |

Бухгалтерский, информационный, маркетинговый, налоговый, правовой, финансовый, экологический |

Инициативный, обязательный |

|

9 |

Степень открытости |

Конфиденциально, для потенциального инвестора |

Открыто для всех пользователей бухгалтерской отчетности |

|

10 |

Степень точности |

Приблизительные оценки и прогнозы |

Точная оценка с учетом материальности |

|

11 |

Ориентация во времени |

Ориентировано на будущее |

Ориентировано на прошлое, подтверждает свершившиеся факты |

|

12 |

Результат |

Комплексный отчет по процедуре |

Аудиторское заключение |

|

13 |

Форма отчета |

Не регламентирована |

Регламентирована Федеральным стандартом аудиторской деятельности 1/2010 (Утратит силу с 1 января 2018 года в связи с изданием Приказа Минфина России от 26.09.2017 N 147н) [7] |

Список литературы Сравнение аудита и дью-дилидженса

- Виды аудита [Электронный ресурс]: http://www.grandars.ru/student/buhgalterskiy-uchet/audit.html (дата обращения: 27.12.2017)

- Понятие дью-дилидженса [Электронный ресурс]: http://fb.ru/article/154918/due-diligence-chto-eto-takoe-provedenie-due-diligence (дата обращения: 27.12.2017).

- Виды дью-дилидженса [Электронный ресурс]: https://www.kp.ru/guide/due-diligence.html (дата обращения: 27.12.2017)

- Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» [Электронный ресурс]: http://minfin.ru/ru/perfomance/audit/basics/#. (дата обращения: 27.12.2017)

- Подольский В.И., Савин А.А. Аудит. Учебник. - Москва: ИД Юрайт, 2013. - 587 с.

- Антонова Н.А. Дью дилидженс в условиях актуарного учета: сущность, цель, функции // Вестник Адыгейского государственного университета. Сер. Экономика. - 2015. - Вып. 1 (155). - С. 141-147.

- Федеральный стандарт аудиторской деятельности (ФСАД 1/2010). Приложение №1 к Приказу Минфина России от 20 мая 2010 г. №46н.