Сравнение мирового и российского опыта управления рискам в коммерческой организации

Автор: Рожков А.Д.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-2 (20), 2018 года.

Бесплатный доступ

Осуществлено сравнение отечественного и мирового опыта управления рисками. Обоснован тезис о том, что имеет место последовательное сближение отечественной и мировой практики управления рисками, протекают процессы экстраполяции, диффузии выработанных механизмов. Охарактеризована методология построения карты рисков.

Риск, управление, опыт, эффективность, практика

Короткий адрес: https://sciup.org/170185223

IDR: 170185223

Comparison of the world and Russian experience of risk management in the commercial organization

Comparison of domestic and international experience in risk management is carried out. The thesis is substantiated that there is a consistent convergence of domestic and world practice of risk management, extrapolation processes and diffusion of the developed mechanisms are taking place. The methodology of building a risk map is described.

Текст научной статьи Сравнение мирового и российского опыта управления рискам в коммерческой организации

Управление рисками - есть комплексная целенаправленная деятельность соответствующих структур организации, направленная на минимизацию уровня потенциально проблемных аспектов, на предупреждение всего многообразия деструктивных факторов, порождающих сложности и потенциальные негативные следствия.

Осуществляя сравнение мирового и российского опыта управления рискам в коммерческой организации, сформулируем следующий общий тезис. В отечественном опыте постепенно происходят процессы экстраполяции механизмов управления корпоративными рисками, которые выработаны - концептуально и системно - в разрезе наднациональной практики.

Характеризуя риски корпоративного управления, следует отметить их принципиальную дифференциацию на три относительно обособленных «сегмента».

Риски корпоративного управления представлены следующими категориями:

-

• Риски реализации прав акционеров.

-

• Риски функционирования органов управления хозяйствующим субъектом (корпорации).

-

• Риски раскрытия информации.

Характеризуя первую категорию рисков, отметим: если среди акционеров имеет место субъект, который является собственником более 75% акций, то практика осуществления коллегиаль- ного управления, коллегиального принятия стратегических и тактических управленческих решений существенным образом затрудняется.

Отметим, что доминантным вектором дифференциации в системе «собственник-управленец» является функционирование такого механизма, когда категории собственности и менеджмента являются совмещенными: около 40% всех российских компаний имеют директора-акционера, при этом менеджерами также выступают лица, обладающие долей собственности предприятия -крупные акционера.

Несколько меньший - 29% - занимает такой управленческий механизм, при котором функции менеджмента и принадлежность собственности разобщены: почти треть отечественных предприятий управляются наемными менеджерами, которые не имеют прав собственности, извлекают доход посредством управления доверенным им у управлении имуществом, ресурсами.

Третий - около 23% всех субъектов хозяйствования - по степени распространения механизм может быть назван «смешанным»: здесь собственник выступает генеральным менеджером, определяет общую стратегию развития субъекта хозяйствования, осуществляет все - мотивация, планирование, организация, контроль - функции менеджмента.

При этом второй элемент управления - менеджеры - не обладают правом собственности, являются привлеченными сторонними лицами.

Такой механизм позволяет собственнику оставаться вовлеченным в управленческие процессы, осуществлять контроль, извлекать доход как при осуществлении управленческого функционала, так и посредством дивидендов от собственности.

Около 8% имеет механизм управления, когда общую линию привлеченный менеджер-директор соответствующего образования, квалификации, опыта. При этом непосредственный функционал менеджмента реализуются акционерами, которые имеют возможность и участвовать процессах бизнеса, и контролировать их в текущем режиме.

Почти половину - в контексте практики реализуемых механизмов управления в России - составляет механизм, когда собственники выступают менеджерами, реализуя полноценный управленческий функционал. Этот аспект имеет и положительные, и отрицательные стороны.

В рамках первой категории отметим: собственники не «абстрагированы» от управления своим имуществом, постоянно в курсе текущих процессов, конъюнктуры.

Негативной стороной является то, что не всегда собственники способным осуществлять эффективное управление: может иметь место нехватка опыта, квалификация и пр.

Думается, что причина распространения подобного механизма состоит в том, что у существенного числа собственников отсутствует осознание того факта, что управление - это профессия, профессионально осуществляемая деятельность, требующая соответствующей подготовки, образования, опыта.

Фактически собственники «боятся» доверить управление принадлежащими им ресурсами сторонним, пусть и профессионально подготовленным, лицам.

Вместе с тем, имеет место и иной вектор: около трети всех предприятий нашей страны управляются наемными менеджерами, собственник дистанцирован от осуществления непосредственных управленческих действий.

Подобный подход является наиболее распространенным в европейской практике хозяйствования, однако требует определенной зрелости рыночного механизма, и, главным образом, собственников как его участников.

Думается, что по мере структурирования рыночного механизма в нашей стране подобная практика также станет превалировать над всеми прочими.

Характеризуя риски функционирования органов управления хозяйствующим субъектом (корпорации), отметим, что для риска - в контексте хозяйственной деятельности - источниками являются: собственно финансовая деятельность рассматриваемого хозяйствующего субъекта (корпорации, организации); недостаток, неполнота, недостоверность, несвоевременность релевантной и объективной информации о внешней среде организации.

Третья категория рассматриваемых нами рисков - риски раскрытия информации.

Важен определенный механизм организации динамики информационного ресурса: доступ к определенному объему информации должен иметь ограниченный круг лиц.

Роль информации в разработке решений детерминирована тем фактом, что без объективной, комплексной, своевременной, полной и релевантной информации выработка и претворение в жизнь эффективного управленческого решения не представляется возможной.

Риск принятия неэффективных решений возрастает при отсутствии полной и достоверной информации о состоянии товарного рынка, поскольку (при отсутствии информационного компонента) субъект (человек) не имеет полноценных данных о внешней среде, и, следовательно, сами решения могут носить алогичный, асинхронный, несвоевременный характер.

Отсутствие полноценной и релевантной информации даже в одном из названных «сегментов» может стать причиной принятия и реализации такого решения, которое деструктивно повлия- ет на финансово-экономическую устойчивость хозяйствующего субъекта

Осуществляя сравнение мирового и российского опыта управления рискам в коммерческой организации, отметим, что в РФ еще недостаточно активно используется такой методологический концепт как карта риска.

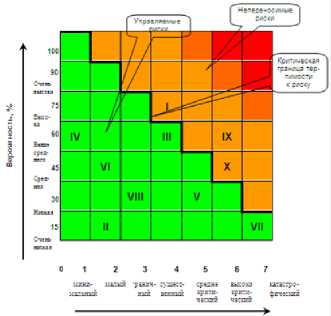

Карта рисков - формулируя некоторое общее определение - это графическое отображение (и текстовое его со- провождение) определенного ограниченного количества рисков организации, структурированных в рамках прямоугольной таблицы, некоторой системы координат, одна ось которой - значимость риска (сила его воздействия), вторая - вероятность возникновения риска, его потенциальная частота.

Обратимся к ниже следующему рисунку, где приведен графический пример карты рисков.

Масштаб потенциального ущерба

Рисунок 1. Карта рисков организации: схема

Рассмотрим общие этапы построения рассматриваемой карты.

Во-первых, проводится существенная аналитическая работа, детерминированная выделением потенциальных рисков, угроз, возможностей, слабых и сильных сторон организации в текущих условиях. Фактически, можно говорить об осуществлении SWOT- анализа.

Во-вторых, определяется структура, состав системы факторов, - внутренних и внешних - которые могут оказать влияние на положения организации, на динамику и тренды ее развития.

В-третьих, осуществляется систематизация, структуризация рисков – они сводятся в рамках единой таблицы, которая фактически представляет собой совокупность факторов риска с их обобщенным перечнем.

В-четвертых, происходит выработка и обоснование классификационной схемы факторов с одновременным выделением имеющихся между ним взаимосвязей. Фактически данный этап может быть определен как этап идентификации.

Идентификация рисков предполагает выявление самых значимых качественных и количественных их характеристик, в состав которых входят: вероятность проявления; размер потенциального ущерба; место возникновения; уровень взаимосвязей между факторами и т.п.

Иными словами, риск необходимо сопоставить с указанными параметрами.

Пятым - в условном выделяемом нами алгоритме - этапом является этап оценки, содержание которого составляет фактическое измерение рисков.

Особенностью данной практики является последовательность процедуры: сначала измерение риска производится качественно, затем - количественно.

Отметим, что руководство каждой организации самостоятельно определяет градацию уровня опасности и фактические единицы ее измерения. Такими единицами может служить как уровень предполагаемого потенциального дохода, так и уровень упущенной прибыли. Некоторым наиболее распространен- ным является подход, в рамках которого опасным понимается фактор, которые может стать причиной потери прибыли.

Кроме того, практика выработала оп- ределенную «шкалу оценивания», в рамках которой маловероятным считается риск, находящийся в диапазоне от 0 до 0,2; вероятным - от 0,21 до 0,65; весьма вероятным - от 0, 65.

Завершающий этап - перенесение заполненной по всем правилам таблицы факторов риска на карту риска с обязательной дифференциацией вероятности и опасности.

В конечном счете формируется целостная карта, условно разделенная на иного риска наглядно демонстрирует его потенциал опасности и вероятность реализации.

Организованная подобным образом схема выступает эффективным и зна- чимым инструментом при анализе рисков во всех временных горизонтах.

Отметим также, что логичность и объективность анализа исходных данных, используемых при создании карты риска, является основой верной и релевантной организации карты рисков.

Таким образом, имеет место последовательное сближение отечественной и мировой практики управления рисками, протекают процессы экстраполяции, диффузии выработанных механиз- сектора, попадание в которые того или мов.

Список литературы Сравнение мирового и российского опыта управления рискам в коммерческой организации

- Екушов А. Моделирование рисков: единый подход. - М., 2014.

- Литовских А.М. Управление финансовыми рисками // Финансовый менеджмент. - Таганрог: Издательство Таганрогского государственного радиотехнического университета, 2013.