Сравнение отраслевой структуры налоговых доходов федерального бюджета и бюджета Республики Тататарстан

Автор: Набиуллина Р.Г., Макарова Н.О.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

Анализ отраслевой структуры налоговых поступлений в бюджеты бюджетной системы Российской Федерации и принятие своевременных мер по его изменению в целях стимуляции экономического роста государства в целом и отдельных его субъектов - важная задача, решение которой является необходимым условием эффективного функционирования экономики страны.

Налоги, бюджета, отраслевая структура

Короткий адрес: https://sciup.org/140112826

IDR: 140112826

Текст научной статьи Сравнение отраслевой структуры налоговых доходов федерального бюджета и бюджета Республики Тататарстан

Перед органами государственной власти стоит важная задача анализа роли отдельных отраслей экономики с точки зрения их вклада в формирование бюджета региона и федерального бюджета. Данный анализ позволяет сформулировать выводы и рекомендации, которые обязательно должны быть учтены при формировании налоговой политики Российской Федерации и отдельных ее субъектов.

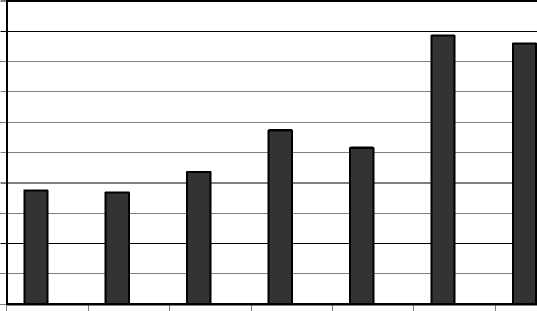

Согласно данным графика 1 [2], в последние несколько лет доходы федерального бюджета имели тенденцию ежегодного роста, и предполагается, что такая картина будет наблюдаться и в 2015 году. Однако при составлении данного прогноза еще не учитывались изменения в мировой экономике, произошедшие за последний год, поэтому неизвестно, будут ли достигнуты запланированные показатели.

График 1. Динамика доходов федерального бюджета, млрд руб.

Если же рассматривать этот же вопрос с позиций субъекта страны, а именно Республики Татарстан, то мы можем наблюдать следующее – согласно данным графика 2 [5], также прослеживается тенденция роста доходов бюджета. Большой скачок отмечается в период с 2011 по 2012 года, что связано с ростом цен на нефть и нефтепродукты в целом. Можно отметить, что фактические показатели значительно выше плановых, что говорит о развитии и больших перспективах этой республики.

Динамика доходов бюджета Республики Татарстан

200 000,00

Он 180 000,00 160 000,00

I 140 000,00 в 120 000,00 ч 100 000,00 to 80 000,00 3 60 000,00

® 40 000,00

20 000,00 0,00

2007 2008 2009 2010 2011 2012 2013 2014 2015

□ Фактическое исполнение бюджета РТ

□ Утверждено законом

График 2. Динамика доходов бюджета Республики Татарстан, млн. руб.

Нефтегазовая промышленность является «золотой жилой» как для федерального бюджета, так и для бюджета Республики Татарстан, так как этот регион является одним из ключевых нефтедобывающих и нефтеперерабатывающих субъектов страны. Проведем сравнительный анализ структуры доходов бюджетов за 2014 год, исходя из классификации не нефтегазовые и ненефтегазовые доходы. Из таблицы 1 [3] можно проследить, что структура двух бюджетов достаточно близка по содержанию: половина всех доходов приходится на нефтяную промышленность.

|

Показатель, млрд руб. |

Федеральный бюджет |

Бюджет Республики Татарстан |

|

Доходы, всего |

14 063,4 |

18 080,1 |

|

в том числе: |

||

|

Нефтегазовые доходы |

6 279,3 (44,6%) |

9 112,4 (50,4%) |

|

Ненефтегазовые доходы |

7 784,1 (55,4%) |

8 967,7 (49,6%) |

Таблица 1. Сравнительная характеристика доходов бюджетов за 2014г.

На сайте Министерства финансов Российской Федерации представлена иная классификация, которую можно наблюдать в таблице 2 [2]. Согласно данным, наибольшая часть доходов федерального бюджета складывается из поступлений от внешнеэкономической деятельности. Около четверти доходов формируется за счет налогов на реализацию товаров и добычу полезных ископаемых. Так как внешнеэкономическая деятельность – это по большей части продажа сырых нефтегазовых ресурсов, вывод в данном случае однозначный: экономика России держится только за счет нефтяной промышленности. Второе место по объему поступлений приходится на долю оптово-розничной торговли, что является неутешительным последствием отсутствия производственных предприятий в стране.

|

Виды доходов |

млрд. руб. |

% к итогу |

|

Всего доходов |

14 063 |

100 |

|

Доходы от внешнеэкономической деятельности |

5 020 |

35,7 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

2 848 |

20,2 |

|

Налоги на товары (работы, услуги), реализуемые на территории РФ |

2 697 |

19,2 |

|

Налоги на товары, ввозимые на территорию РФ |

1 672 |

11,9 |

|

Платежи при пользовании природными ресурсами |

535 |

3,8 |

|

Прочее |

1 291 |

9,2 |

Таблица 2. Структура доходов федерального бюджета

Если взглянуть на рейтинг отраслей экономики России по налоговой нагрузке, представленный в таблице 3 [5], мы видим результаты, подтверждающие оглашенные ранее: лидирующее место по объему поступлений в бюджеты РФ остается за добычей топливно-энергетических полезных ископаемых. Такая структура налоговых поступлений сохраняется уже на протяжении нескольких лет, и становится все более очевидным, что требуется ее модернизация.

|

Отрасли |

Объем поступивших в бюджет РФ налогов и сборов, млрд.руб. |

Вклад отрасли в бюджет РФ |

|

Добыча топливно-энергетических полезных ископаемых |

2548,9 |

32,94% |

|

Операции с недвижимым имуществом, арендой и предоставлением услуг |

833,3 |

10,77% |

|

Строительство |

398,9 |

5,15% |

|

Производство кокса и нефтепродуктов |

327,7 |

4,23% |

|

Производство пищевых продуктов |

311,7 |

4,03% |

|

Связь |

191,8 |

2,48% |

|

Обработка древесины и производство изделий из древесины, кроме мебели |

4,2 |

0,05% |

|

Деятельность воздушного транспорта |

3 |

0,04% |

|

Производство кожи, изделий из кожи и обуви |

0,8 |

0,01% |

Таблица 3. Рейтинг отраслей по уровню налоговой нагрузки

Для того чтобы проанализировать, какие же сферы бизнеса играют важнейшую роль в формировании доходов бюджетов, необходимо рассмотреть поступления от налога на прибыль в разрезе отраслей экономики [1, с. 10-11].

|

Отрасли |

Объем поступившего в бюджет РФ налога на прибыль, млрд.руб. |

Вклад отрасли в бюджет РФ |

|

Общая сумма поступившего налога на прибыль |

392,4 |

100% |

|

Торговля; ремонт авто, мотоциклов и предметов личного пользования |

66,71 |

17% |

|

Транспорт и связь |

58,86 |

15% |

|

Производство и распределение электроэнергии, газа, воды |

54,94 |

14% |

|

Обрабатывающие производства |

43,16 |

11% |

|

Рыболовство |

39,24 |

10% |

|

Строительство |

35,32 |

9% |

|

Добыча ПИ |

27,47 |

7% |

|

С\х, лесное хозяйство и охота |

15,7 |

4% |

|

Прочее |

51,01 |

13% |

Таблица 4. Структура поступлений налога на прибыль в разрезе отраслей экономики РФ за 2013 г.

Согласно таблице 4 [4], наиболее доходными для бюджета РФ являются такие сферы, как торговля, строительство, транспорт и связь и распределение электроэнергии. Всего 7% от суммы всех поступлений приходится на добычу полезных ископаемых, и это неудивительно. Дело в том, что большая часть налогов от нефтегазовой отрасли – это НДПИ, который и так представляет около трети всего бюджета, поэтому в сумме именно эта отрасль является доминирующей по объему поступлений.

В таблице 5 [4] представлена структура поступления данного налога в бюджет Республики Татарстан. Можно заметить, что самую большую долю занимает именно нефтедобыча (42%), что говорит о мощной концентрации нефтедобывающих и нефтеперерабатывающих компаний на территории субъекта. Также значительную долю поступлений занимает и химическая промышленность, что обусловлено специализацией и централизацией некоторых городов республики на развитие данной отрасли.

|

Отрасли |

Объем поступившего в бюджет РФ налога на прибыль, млрд.руб. |

Вклад отрасли в бюджет РФ |

|

Общая сумма поступившего налога на прибыль |

59,9 |

100% |

|

Нефтедобыча и нефтепереработка |

25,16 |

42% |

|

Химия |

9,58 |

16% |

|

Производство и распределение электроэнергии, газа, воды |

3 |

5% |

|

Банки |

3 |

5% |

|

Транспорт |

3,59 |

6% |

|

Торговля |

3 |

5% |

|

Машиностроение |

1,8 |

3% |

|

Прочее |

11,38 |

19% |

Таблица 5. Структура поступлений налога на прибыль в разрезе отраслей экономики РТ за 2013 г.

Сравнение отраслевой структуры доходов федерального бюджета и бюджета Республики Татарстан позволило нам сделать следующие выводы:

-

• Уже не первый год наибольшие поступления в бюджет Российской Федерации обеспечивает нефтегазовая промышленность. Учитывая сегодняшнее состояние мировой экономики и исчерпаемость данного вида ресурсов, очевидна становится необходимость реорганизации экономики в сторону увеличения количества перерабатывающих и производящих предприятий, в том числе при помощи налоговых инструментов.

-

• Республика Татарстан – один из передовых регионов Российской

Федерации. Подтверждает это не только объем поступлений в бюджеты федерального и регионального уровня, но и схожесть структуры данных бюджетов: одинаковая доля нефтегазовых доходов – верный показатель того, что основой экономики государства являются такие субъекты, как Татарстан и прочие богатые нефтью регионы.

-

• В целом роль бизнеса в формировании доходов бюджета

невозможно переоценить – практически три четверти всех поступлений приходятся на юридические лица, поэтому очень важна поддержка развития бизнеса в стране. Причем ключевое значение имеет развитие именно производственных предприятий, величина поступлений в бюджет от которых, как мы уже видели, очень мала.

Список литературы Сравнение отраслевой структуры налоговых доходов федерального бюджета и бюджета Республики Тататарстан

- Налог на прибыль организаций: основные проблемы и направления совершенствования/Анисимова Л., Малинина Т., Шкребела Е.; (под ред. Синельникова-Мурылева С. Г., Трунина И. В.); В 3-х томах. Том 1. Ин-т экономики переход. периода. -М.: ИЭПП, 2008. -708 с.

- Министерство Финансов Российской Федерации: . М., 2009-2015. URL: http://www.minfin.ru.

- Основные направления бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов: . СПС КонсультантПлюс: Законодательство: Версия Проф. -URL: http://www.consultant.ru/document/cons_doc_LAW_165592/(11.07.2014)

- ФНС России: . М., 2005-2015. URL: http://www.nalog.ru/

- Министерство Финансов Республики Татарстан: . М., 2003-2015. URL: http://minfin.tatarstan.ru/