Сравнение ставок НДФЛ России с зарубежными странами

Автор: Вершинина М.И., Солодовников У.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

Данная статья посвящена сравнительному анализу налоговых политик России и зарубежных стран на основе налога на доходы физических лиц, а также рассмотрен механизм формирования государственного бюджета государств за счет данного налога.

Налог на доходы физических лиц, государственный бюджет, доходы населения, налогообложение

Короткий адрес: https://sciup.org/140112048

IDR: 140112048

Текст научной статьи Сравнение ставок НДФЛ России с зарубежными странами

В последнее время в России проходит активное обсуждение важнейшей для жителей любого государства темы – это повышение налоговой нагрузки. Проблемы сбалансированности бюджета, невысокие темпы роста экономики, увеличивающиеся госрасходы и непростая внешнеэкономическая ситуация требуют от государства принятия соответствующих экономических мер. Как правило, все государства для решения проблемы привлечения дополнительных доходов в краткосрочный период обращаются к повышению ставок налогов.

Одним из самых действенных инструментов дополнительного сбора средств бюджета страны является увеличение налога на доходы граждан.

Первенство в Европе по размеру подоходного налога с максимальной ставкой в 56.9% стабильно удерживает Швеция.

Используя прогрессивную шкалу налогообложения без дифференциации по типу доходов, то есть по мере роста доходов физических лиц, они облагаются большей налоговой ставкой, в Швеции имеется следующие ставки:

-

- 0% - от 0 до 18 800 крон;

-

- 31% (7% государству и 24% муниципалитету) – от 18 800 до 433

900 крон;

-

- 31% + 20% - от 433 900 до 615 700 крон;

-

- 31% + 25% - более 615 700 крон.

Стоит отметить, что налог на доходы физических лиц в Швеции является основным источником пополнения государственного бюджета. Доля НДФЛ составляет 38,5% от общей суммы налоговых поступлений.

Структура налоговых доходов в бюджете Швеции в 2012-2014 годах.

|

Показатель |

2012 |

2013 |

2014 |

|||

|

Сумма, млн.крон |

Удельн ый вес, % |

Сумма, млн. крон |

Удельны й вес, % |

Сумма, млн. крон |

Удельны й вес, % |

|

|

Налоги на доходы физических лиц |

531,430 |

35,1 |

583,235 |

37,7 |

599,932 |

38,5 |

|

Налоги на прибыль корпораций |

115,800 |

7,6 |

113,048 |

7,3 |

94,828 |

6,1 |

|

Взносы по социальному страхованию |

379,028 |

24,9 |

354,112 |

22,9 |

367,763 |

23,6 |

|

Налоги на собственность |

36,509 |

2,4 |

36,529 |

2,4 |

37,558 |

2,4 |

|

Налоги на товары и услуги |

446,202 |

29,4 |

452,359 |

29,3 |

453,503 |

29,1 |

|

Прочие налоги и сборы |

6,833 |

0,5 |

7,153 |

0,5 |

6,798 |

0,4 |

|

Всего |

1515,802 |

100 |

1546,436 |

100 |

1 560,383 |

100 |

Из представленной таблицы можно сделать вывод, что показатель собранной суммы налога на доходы физических лиц в Швеции очень высок, это отражает высокий уровень доходов населения, а также высокую налоговую нагрузку на эти доходы. Доля НДФЛ в бюджете Швеции с каждым годом растет, что свидетельствует о высокой значимости данного налога в данной стране.

Налог на доходы физических лиц в США также является прогрессивным, но взимается с трех категорий налогоплательщиков: с индивидуального налогоплательщика, с супругов, совместно заполняющих декларацию и родителей-одиночек по разным ставкам. Ставки федерального подоходного налога для физических лиц следующие:

Налогооблагаемый годовой доход в долларах США

|

Ставка |

Индивидуальный плательщик |

Супружеская пара |

Родитель-одиночка |

|

10% |

0 - 9 075 |

0 – 18 150 |

0 – 12 950 |

|

15% |

9 076 – 36 900 |

18 151 – 73 800 |

12 951 – 49 400 |

|

25% |

36 901 – 89 350 |

73 801 – 148 850 |

49 401 – 127 550 |

|

28% |

89 351 – 186 350 |

148 851 – 226 850 |

127 551 – 206 600 |

|

33% |

186 351 – 405 100 |

226 851 – 405 100 |

206 601 – 405 100 |

|

35% |

405 101 – 406 750 |

405 101 – 457 600 |

405 101 – 432 200 |

|

39.6% |

406 751 и выше |

457 601 и выше |

432 201 и выше |

Помимо федерального налога каждый штат взимает дополнительно свой налог, ставки у каждого штата различны и варьируются от 1% до 13.3%. Индивидуальные подоходные налоги (НДФЛ) являются основным источником государственных доходов правительства, на которые приходится 35 % налоговых поступлений штатов.

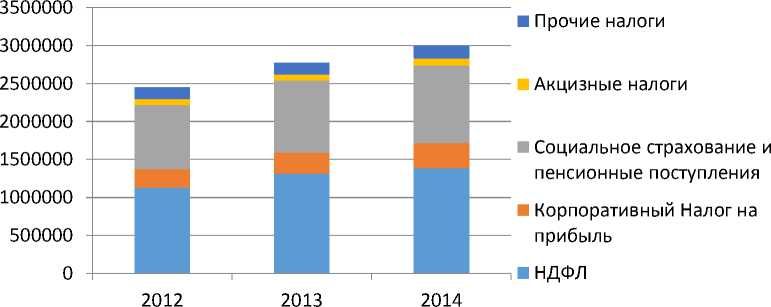

Структура поступлений налоговых доходов в бюджет США за 20122014 (млн.долларов).

|

Показатель |

2012 |

2013 |

2014 |

|||

|

Сумма, млрд. долл. |

Удель ный вес, % |

Сумма, млрд. долл. |

Удельны й вес, % |

Сумма, млрд. долл. |

Удельны й вес, % |

|

|

Индивидуальный налог на прибыль (НДФЛ) |

1132,206 |

46,2 |

1316,405 |

47,4 |

1386,068 |

46,2 |

|

Корпоративный налог на прибыль |

242,289 |

9,8 |

273,506 |

9,9 |

332,740 |

11,1 |

|

Социальное страхование и пенсионные поступления |

845,314 |

34,5 |

947,820 |

34,2 |

1021,109 |

34 |

|

Акцизные налоги |

79,061 |

3,2 |

84,007 |

3 |

93,528 |

3,1 |

|

Прочие налоги |

151,294 |

6,2 |

153,365 |

5,5 |

168,276 |

5,6 |

|

Всего |

2450,164 |

100 |

2775,103 |

100 |

3001,721 |

100 |

Как видно из представленных таблиц, на протяжении всего рассматриваемого периода налог на доходы физических лиц лидирует среди налоговых поступлений в бюджет Соединенных Штатов. Средний удельный вес НДФЛ на протяжении трех лет составляет 46,6%. С каждым годом доход от подоходного налога возрастает и имеет тенденцию к повышению.

Не менее значим подоходный налог для государственного бюджета Японии. Ежегодно физическими лицами уплачивается налог на доходы физических лиц на государственном, префектурном и муниципальном уровнях. Также налог на префектурном и муниципальном уровнях известен как «местный налог». Сумма рассчитывается на основе чистой прибыли отдельного налогоплательщика.

Налоговые ставки Японии:

|

Налогооблагаемый доход |

Ставка налога |

|

от 0 до 1,95 млн. иен |

5% от налогооблагаемого дохода |

|

1,95 до 3,3 млн. иен |

10% от налогооблагаемого дохода, превышающего 1,95 млн иен, плюс 97500 йен |

|

От 3,3 до 6,95 млн. иен |

20% от налогооблагаемого дохода, превышающего 3,3 млн иен, плюс 232 500 иен |

|

6,95 до 9 млн. иен |

23% от налогооблагаемого дохода, превышающего 6950000 иен, плюс 962 500 иен |

|

9 до 18 млн. иен |

33% от налогооблагаемого дохода, превышающего 9000000 иен, плюс 1434000 иен |

|

более 18 млн. иен |

40% от налогооблагаемого дохода, превышающего 18 млн иен, плюс 4404000 иен |

Исходя из данных таблицы, помимо начисленных сумм по ставке НДФЛ, в Японии существует обязательный тариф налогообложения, различающийся в зависимости от применяемой ставки.

Префектурная ставка подоходного налога

|

Налогооблагаемый доход |

Ставка налога |

|

Все |

4% от налогооблагаемого дохода |

|

Муниципальная ставка налога на прибыль |

|

|

Налогооблагаемый доход |

Ставка налога |

|

Все |

6% от налогооблагаемого дохода |

Таким образом, минимальная ставка налога для дохода до 1,95 млн. иен составляет 15%, максимальная — для дохода свыше 18 млн. иен — 50%.

|

Показатель |

2012 |

2013 |

2014 |

|||

|

Сумма, млрд. иен |

Удельны й вес, % |

Сумма, млрд. иен |

Удельн ый вес, % |

Сумма, млрд. иен |

Удельны й вес, % |

|

|

Подоходный налог |

13,601 |

31,9 |

14,785 |

32,6 |

15,817 |

30,6 |

|

Налог на прибыль |

8,992 |

21,1 |

10,065 |

22,2 |

10,513 |

20,3 |

|

Налог на наследство |

1,504 |

3,5 |

1,495 |

3,3 |

1,748 |

3,4 |

|

Налог на потребление |

10,316 |

24,2 |

10,649 |

23,5 |

15,339 |

29,7 |

|

Акцизы |

6,242 |

14,7 |

6,245 |

13,8 |

6,198 |

11,9 |

|

Прочие налоги |

1,952 |

4,6 |

2,115 |

4,7 |

2,111 |

4,1 |

|

Всего |

42,607 |

100 |

45,354 |

100 |

51,726 |

100 |

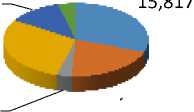

Структура налоговых поступлений в бюджет за 2014…

6,198 2,111

15,339

1,748

10,513

-

■ НДФЛ

-

■ Налог на прибыль

-

■ Налог на наследство

Как и других странах, подоходный налог с населения Японии не уступает своих позиций по доле поступления в бюджет, наполнив его на 15,817 млрд. йен, что составило 30,6% от общего объёма налоговых поступлений в 2014 году. Это показывает, что налог на доходы физических лиц является одним из самых важных элементов налоговой системы Японии.

В российской системе налогообложения центральное место принадлежит налогу на доходы физических лиц. Но в отличие от рассмотренных систем налогообложения зарубежных стран, Россия имеет плоскую шкалу налогообложения и фиксированную основную ставку НДФЛ 13%. Хотя налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено четыре налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков.

-

• налоговая ставка в размере 9%

Доходы от долевого участия в деятельности организаций, полученных в виде дивидендов.

-

• налоговая ставка в размере 13%

Основные доходы (работа по найму, договоры подряда, сдача в аренду жилья), а также с 01.01.2015 года по ставке 13% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ.

-

• налоговая ставка в размере 30%

Все прочие доходы физических лиц – нерезидентов.

-

• налоговая ставка в размере 35%

Является максимальной и применяется к следующим доходам:

-

• стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров;

-

• процентных доходов по вкладам в банках в части превышения установленных размеров;

-

• суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров и т.д.

Структура налоговых доходов в консолидированный бюджет Российской Федерации в 2012 – 2014 годах.

|

Показатель |

2012 |

2013 |

2014 |

|||

|

Сумма, млрд. руб. |

Удельны й вес, % |

Сумма, млрд. руб. |

Удельны й вес, % |

Сумма, млрд. руб. |

Удельны й вес, % |

|

|

Налог на доходы физических лиц |

2 259,5 |

20,6 |

2468,5 |

21,8 |

2 688,7 |

21,2 |

|

Налог на прибыль организаций |

2 355,4 |

21,5 |

2 071,7 |

18,3 |

2 372,8 |

18,7 |

|

Налога на добавленную стоимость на товары |

1 886,1 |

17,2 |

1 868,2 |

16,5 |

2 181,4 |

17,2 |

|

Акцизы |

783,6 |

7,2 |

952,5 |

8,4 |

999,0 |

7,9 |

|

Налога на добычу полезных ископаемых |

2 459,4 |

22,4 |

2 575,8 |

22,7 |

2 904,2 |

22,9 |

|

Имущественные налоги |

785,3 |

7,2 |

900,5 |

8 |

955,1 |

7,5 |

|

Прочие налоги и сборы |

430 |

3,9 |

460 |

4,1 |

569 |

4,5 |

|

Всего |

10 959,3 |

100 |

11 327,2 |

100 |

12 670,2 |

100 |

Рассматривая данные о поступлении налога на доходы физических лиц, стоит отметить, что удельный вес НДФЛ возрастает с 20,6% до 21,2% за три рассматриваемых года. Это говорит о том, что налог на доходы физических лиц имеет большое значение для формирования бюджета России. Он занимает лидирующую позицию наряду с НДПИ и налогом на прибыль организации.

Таким образом, стоит отметить, что типы применяемой налоговой политики в области обложения доходов физических лиц в данных странах оправданы, исходя из значительной разницы доходов и уровня жизни населения этих странах. В России НДФЛ занимает менее значимое место в формировании бюджета страны, что объясняется низким уровнем доходов большей части населения.

Список литературы Сравнение ставок НДФЛ России с зарубежными странами

- Налоговые системы зарубежных стран: учеб. Пособие/Л.В. Попова, И.А. Дрожжина,Б.Г. Маслов. -м.: дело и сервис, 2010. -368 с.

- Налогообложение физических лиц: учебник/под ред. Л. И. Гончаренко. Издательство: инфра-м, издательский дом, ниц инфра-м,2007. -304 с.

- http://www.nalog.ru/-Официальный сайт Федеральной налоговой службы

- http://www.gks.ru/-Официальный сайт Федеральной службы государственной статистики.

- www.skatteverket.se/-Официальный сайт налоговой службы Швеции.

- http://www.statistikdatabasen.scb.se/-Сайт ежегодной статистики Швеции.

- http://www.mof.go.jp/-Официальный сайт Министерства финансов Японии.

- http://www.oecd.org/-Официальный сайт Организации экономического сотрудничества и развития.

- http://www.gpo.gov/-Официальный сайт Правительства США.

- http://taxfoundation.org/-Налоговый фонд США.

- http://www.minfin.ru/ru/-Официальный сайт Министерства финансов Российской Федерации.