Сравнительная характеристика федеральных бюджетов России и США

Автор: Устинова Т.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 6-1 (33), 2019 года.

Бесплатный доступ

В статье приводится сравнительный анализ структуры налоговых доходов федеральных бюджетов Российской Федерации и Соединенных Штатов Америки. Анализируется динамика основных показателей федеральных бюджетов в период с 2014-2019 гг. Рассматриваются особенности налоговой нагрузки бюджетов обеих стран по отношению к ВВП. Проводится сравнение объемов доходов бюджета на душу населения и динамики их изменения после введения санкций против России.

Федеральный бюджет, доходы, расходы, дефицит, налоговая нагрузка, структура доходов

Короткий адрес: https://sciup.org/170190602

IDR: 170190602 | DOI: 10.24411/2500-1000-2019-11270

Comparative characteristics of federal budget of Russia and the USA

The article provides a comparative analysis of the structure of tax revenues of the Federal budgets of the Russian Federation and the United States of America. Analyzes dynamics of the main indices of the Federal budgets in the period from 2014-2019 Discusses the features of the tax burden the budgets of both countries in relation to GDP. The volume of budget revenues per capita is compared with the dynamics of their changes after the introduction of sanctions against Russia.

Текст научной статьи Сравнительная характеристика федеральных бюджетов России и США

На данный момент между Россией и США сложились непростые политические и экономические отношения, негативно влияющие на обе стороны. Однако, как известно, Америка – это страна с развитой экономикой, с которой берут пример многие развивающиеся страны, желающие использовать американский опыт в деятельности собственного управленческого аппарата. Это касается и финансовой стороны.

Обе страны за счет федеративной формы государственного устройства имеют трехуровневую структуру, во главе которой находится федеральный бюджет. Он является главным финансовым планом страны, который утверждается уполномоченными органами власти и закрепляется законодательно. Именно в федеральном бюджете находятся средства, выступающие основным источником для финансирования экономической и социальной сферы рассматриваемых государств.

В состав налоговых поступлений Российской Федерации входит налог на добавленную стоимость, НДФЛ, НДПИ, акцизы, налог на имущество и другие виды налогов и сборы. В Америке в налоговые поступления входят подоходные налоги индивидуальные и с организаций (в том числе, корпоративный подоходный налог), предусмотрен налог на имущество и на дарение, акцизы и пошлины, огромное значение уделяется налогам на социальное страхование.

Необходимо отметить, что в США не используется налог на добавленную стоимость, его заменяет налог с продаж, облагающий все, что покупает американец. Причина отсутствия НДС в Америке в том, что налоговая система в данной стране довольно сложная и нецентрализованная. Помимо того, что у каждого из пятидесяти штатов имеется своя ставка налогов, штаты вправе вводить «свои» налоги в рамках закона.

Далее рассмотрим ставки налогов в США. Например, прогрессивная ставка индивидуального подоходного налога варьируется от 15% до 39,6%, в зависимости от получаемого дохода и состава семьи; корпоративный подоходный налог установлен в размере 34%; социальное страхование имеет ставку 15,3%, а налог с наследства (имущества) и дарения – от 18% до 55% (в зависимости от стоимости имущества). Аналог НДС, налог с продаж, установленный штатами, может варьироваться в диапазоне 48% [1].

В России цифры совсем другие. Ставка НДС равна 20%, что вдвое меньше аналога в Америке, однако и покупательная способность населения в этих странах различна.

НДФЛ имеет основную ставку 13%, а для отдельных видов доходов могут ис- пользоваться специальные ставки 9, 15, 30 и 35% [2]. НДПИ за счет различных природных ресурсов не имеет определённой ставки, её необходимо высчитывать в зависимости от вида природных ресурсов, а ставка налога на имущество варьируется от 0,1% до 2% [2].

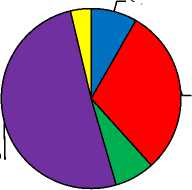

Если рассматривать долю налоговых поступлений, то по данным Федеральной налоговой службы России за 2018 год наибольшую часть дохода в федеральный бюджет принес НДПИ, она составила 50,8% [3]. Доля НДС составила 30%, налога на прибыль организаций – 8,3% (рис. 1).

В США другая ситуация. Налоговые поступления собираются и контролируются специальным государственным органом федерального правительства Америки – IRS (Internal Revenue Service) – аналог налоговой службы.

3,70% 8,30%

50,80%

30%

7,20%

-

□ Налог на прибыль

-

□ НДС

-

□ Акцизы

-

□ НДПИ

-

□ Остальные налоги и сборы

Рис. 1. Структура налоговых доходов федерального бюджета РФ за 2018 год

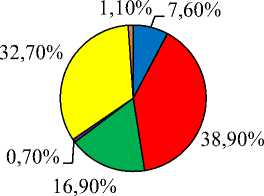

По данным IRS за 2018 год [4, с. 3] самый большой удельный вес в структуре доходов федерального бюджета принадлежит налогу на доходы физических лиц, составляющих фактически 40% от общего

объема налоговых поступлений. Второе место занимают налоги социального страхования. Все данные представлены на рисунке 2.

□ Подоходный налог с предприятий

□ Налог на доходы физических лиц

□ Индивидуальные подоходные налоги

□ Налог на имущество и дарение

□ Налоги социального страхования

□ Трастовый налог

Рис. 2. Структура налоговых доходов федерального бюджета США за 2018 год

Целесообразно рассмотреть налоговую нагрузку в рассматриваемых странах, как отношение налоговых доходов к ВВП. По данным Федеральной Налоговой службы общий объем налоговых доходов, поступивших в федеральный бюджет в 2018 г., составляет 11926,8 млрд. рублей [3]. ВВП России за 2018 год – 103875,8 млрд. рублей [5]. Соответственно, налоговая нагрузка – 11,5%.

Аналогично проведем подсчет для США за 2018 год, где налоговые доходы – 3 465 466 627 тысяч долларов [1]; ВВП – 20,4 трлн. долларов [6]. Налоговая нагруз- ка равна 17% и, необходимо отметить, что в основном она приходится на физические лица. В России ситуация обратная – предприятия и организации обременены большим процентом налогов.

Рассмотрим динамику основных показателей федеральных бюджетов обеих стран. Из данных по федеральному бюджету США за период 2014-2019 гг. (таблица 1) виден довольно устойчивый рост всех показателей, но особенно дефицита бюджета, который по прогнозам будет составлять к концу 2019 года около 1 000 млрд. долларов.

Таблица 1. Показатели федерального бюджета США [7, с. 91; 8, с. 115; 9, с. 117]

|

Бюджетный показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 прогноз |

|

Доход, млрд. долл. |

3 021 |

3 250 |

3 336 |

3 316 |

3 341 |

3 422 |

|

Темп роста дохода |

- |

1,08 |

1,03 |

0,99 |

1,01 |

1,02 |

|

Расходы, млрд. долл. |

3 506 |

3 688 |

3 951 |

3 982 |

4 214 |

4 407 |

|

Темп роста расходов |

- |

1,05 |

1,07 |

1,01 |

1,06 |

1,05 |

|

Дефицит, млрд. долл. |

485 |

438 |

615 |

666 |

873 |

984 |

|

Темп роста дефицита |

- |

0,90 |

1,41 |

1,08 |

1,31 |

1,13 |

Это осознанная политика правительства США. Не увеличивая налоговую нагрузку, они заимствуют необходимые средства в качестве источника покрытия дефицита в зарубежных странах, путем продажи гособлигаций.

Чтобы иметь полную картину для сравнения федеральных бюджетов двух стран необходимо обратиться к данным бюджета Российской Федерации, переведенным в доллары США (таблица 2).

Таблица 2. Показатели федерального бюджета России [10]

|

Бюджетный показатель |

2014 (факт.) |

2015 (факт.) |

2016 (факт.) |

2017 (факт.) |

2018 (факт.) |

2019 (прогноз) |

|

Среднегодовая стоимость доллара, руб. |

38,6 |

61,32 |

66,9 |

58,3 |

62,5 |

65 |

|

Доход, млрд. долл. |

375,57 |

222,75 |

201,2 |

258,8 |

311,3 |

307,2 |

|

Расход, млрд. долл. |

384,24 |

254,74 |

245,4 |

281,65 |

267,5 |

277,5 |

|

Дефицит (-) / Профицит (+), млрд. долл. |

-8,67 |

-31,99 |

- 44,23 |

-22,85 |

43,9 |

29,7 |

Из представленных в таблице 2 показателей можно отчетливо увидеть зависимость Российского бюджета от курса рубля по отношению к доллару США, особенно в период резкого увеличения стоимости доллара (2015 год) и довольно длительный процесс восстановления объема бюджета, который еще не закончился и, которому во многом способствует повышение стоимости нефти на мировом рынке с 30 долларов в начале 2016 года до почти 86 долларов за баррель в октябре 2018 года [11].

Рост цен на нефтегазовое сырье и предпринимаемые Российским правительством меры по повышению эффективности бюджетных расходов [12] позволили сдержать рост дефицита федерального бюджета и выйти на профицитный бюджет уже в 2018 году.

Доходы федерального бюджета США за 2018 год превышают доходы федерального бюджета РФ почти в 11 раз; аналогично, расходы в США примерно в 16 раз больше, чем расходы в России. Единственное, что выделяет Россию из приведенной статистики это профицит бюджета в 2018 году и прогнозируемый профицит в 2019 г.

Для большей объективности сравнения показателей бюджетов двух стран целесообразно рассмотреть их в расчете на душу населения каждой страны, т.к. население США в 2,2 раза больше по численности, чем РФ [13].

Как видно из расчетов (таблица 3) соотношение доходов на душу населения, существовавшее в 2014 году до введения санкций против России было значительно лучше, чем в последующие годы еще и из-за увеличения численности РФ в результате присоединения граждан Крыма, однако тенденция к уменьшению этой разницы весьма существенная (-16% по итогам 2018 года).

Таблица 3. Доходы федерального бюджета на душу населения США и РФ, тыс. долл.

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Численность населения США, млн. чел. |

318,6 |

321 |

323,4 |

325,7 |

327,2 |

|

Доходы бюджета США на душу населения |

9,5 |

10,12 |

10,32 |

10,18 |

10,21 |

|

Численность населения РФ, млн. чел |

143,67 |

146,27 |

146,55 |

146,8 |

146,88 |

|

Доходы бюджета РФ на душу населения |

2,62 |

1,52 |

1,38 |

1,77 |

2,12 |

|

Соотношение доходов США к РФ, ед. |

3,63 |

6,66 |

7,48 |

5,75 |

4,8 |

Федеральный бюджет является одним из основных инструментов регулирования экономики страны, эффективности производства, а также социальной политики. Приведенные в данной статье показатели стояние США и России, разную структуру доходов федерального бюджета, разные акценты в налоговой нагрузке, вызванные историческими и политическими особенностями развития двух стран.

подтверждают разное экономическое со-

Список литературы Сравнительная характеристика федеральных бюджетов России и США

- IRS [Электронный ресурс]: https://www.irs.gov/statistics

- Часть вторая Налогового кодекса Российской Федерации [Электронный ресурс]: федер. закон от 31.07.1998 г. №146-ФЗ (ред. от 15.04.2019) // «Консультант Плюс»: справочная правовая система. URL: http://www.consultant.ru (дата обращения: 08.06.2019).

- Федеральная налоговая служба. Налоговая аналитика. Поступления. Структура поступлений в федеральный бюджет [Электронный ресурс]: https://analytic.nalog.ru/portal/index.ru-RU.htm#ru-RU

- Internal Revenue Service [Электронный ресурс]: https://www.irs.gov/pub/irs-soi/18databk.pdf

- Федеральная Служба Государственной статистики [Электронный ресурс]: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/rates/46880c804a41fb53bdcebf78e6889fb6