Сравнительная характеристика методик учета затрат на производство продукции в национальной практике и МСФО

Автор: Дрогина Т.А., Грекова В.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-1 (27), 2018 года.

Бесплатный доступ

В данной статье рассматривается сравнительная характеристика методик учета затрат на производство продукции в национальном учете и МСФО. Исследуются сходства и различия двух видов учета. Рассматривается понятие «затраты», элементы затрат, а так же их соответствие определённым международным стандартам. На рисунках приводятся методы учета затрат, детально описывается их характеристики и сравнение.

Затраты, международные стандарты, национальная практика, мсфо, сходства и различия, элементы затрат, методы

Короткий адрес: https://sciup.org/140280349

IDR: 140280349

Comparative characteristics of methods of cost accounting for production of products in national practice and IFRS

This article discusses the comparative characteristics of the methods of accounting for the cost of production in national accounting and IFRS. We study the similarities and differences of the two types of accounting. The concept of "costs", cost elements, as well as their compliance with certain international standards are considered. The figures show the methods of cost accounting, describes in detail their characteristics and comparison.

Текст научной статьи Сравнительная характеристика методик учета затрат на производство продукции в национальной практике и МСФО

В условиях нестабильной современной экономики и изменчивости рынка, и его потребностей интеграция России в мировое пространство стало необходимым шагом, который способствует экономическому подъему в стране и привлечению капитала и новых технологий из разных стран. Все это влечет за собой множество изменений, которые не могут обойти и бухгалтерский учет.

Изменения в бухгалтерском учете производятся путем адаптации национальной системы к международным требованиям, в первую очередь за счет реформирования национального законодательства. Поскольку на каждом предприятии, результаты его деятельности (прибыль или убыток) ставятся на первое место. Достоверно оценить результаты деятельности возможно только по данным бухгалтерского учета. Так, в учете финансовых результатов существует много спорных вопросов. Это касается прежде всего расходов, формирующих финансовый результат деятельности предприятия.

Национальный бухгалтерский учета претерпевает множество изменений, вводятся международный стандарты финансовой отчетности (МСФО), которые «диктуют свои правила» ведения учета и составления отчетности.

Целью данной работы является проведение сравнительной характеристики ведения учета затрат на производства продукции в национальной практике и МСФО, а также определение сходств и различий учета данного участка.

В соответствии с поставленной целью можно выделить следующие задачи:

-

- изучить и сравнить понятие «затраты» в МСФО и национальном учете;

-

- выявить и проанализировать сходства и различия, которые есть в этих двух видах учета.

Прежде всего необходимо рассмотреть само понятие «затраты», как оно трактуется в международных стандартов и в национальном учете. Рассматривая нормативно-законодательную базу, можно увидеть, что такого понятия как отдельной категории нет, встречается понятие «расходы», которое обобщает эти два термина. Определение «расходы» находит свое место на уровне государства, это НК РФ[1], ПБУ 10/99 «Расходы организации»[2], так и на уровне международных стандартов[4].

Так согласно статье 252 НК РФ: «расходами признаются обоснованные и документально подтвержденные затраты осуществленные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода»[1]. Таким образом, исходя из данного определения можно сделать вывод, что Налоговый кодекс не разделяет понятия «расходы» и «затраты», а трактует их одинаково.

Понятие расходов раскрывается в Положении по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Под расходами подразумевается: «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)» [2].

В международных стандартах финансовой отчетности нет отдельного стандарта по расходам, подобного ПБУ 10/99, определение данного термина можно найти в документе «Принципы подготовки и составления финансовой отчётности». Согласно этому документу под расходами понимается: «уменьшение экономических выгод в течение отчетного период, происходящее в форме оттока или истощения активов, или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала»[4].

Понятие предоставленное в ПБУ 10/99 «Расходы организации» [2] и в документе «Принципы подготовки и составления финансовой отчётности» [3] можно считать тождественными и даже практически идентичными.

Термин «затраты» используется в МСФО, когда речь идет о накоплении потраченных ресурсов, доходы от которых будут получены в будущем. Затраты в данном контексте являются промежуточной категорией между расходованием ресурса и признанием расхода периода. Они представляют собой стоимостную оценку использованных ресурсов. В отчетности их отражают в составе активов компании до того момента, когда они будут признаны расходами или убытками.

Учет затрат на производство является одним из наиболее сложных и трудоемких участков учета. Если рассматривать этот учет со стороны российской практики и зарубежной, то можно наблюдать различия, в России данный участок выступает составной частью бухгалтерского учета, тогда как в международных стандартах относится больше к управленческому учету, который помогает планировать и контролировать деятельность организации. Затраты выступают основным объектом управленческого учета и его основой.

Что касается группировки затрат, то зарубежный опыт предполагает организовывать это таким образом, чтоб можно было оперативно контролировать формирование прибыли в процессе производства и реализации продукции, поэтому группировка производится по минимальному количеству статей. Основное внимание направлено на разделение этих затрат между изготовленной продукцией. Во многих случаях нераспределенные затраты относятся на общий результат – прибыль.

В национальном же учете, можно встретить большое количество различных группировок и классификаций, разные ученые-экономисты, предлагают свои способы и методы их разделения. На практике же можно выделить две основные группировки, это: по элементам затрат (данная группировка представлена в ПБУ 10/99 «Расходы организации») и по статьям калькуляции.

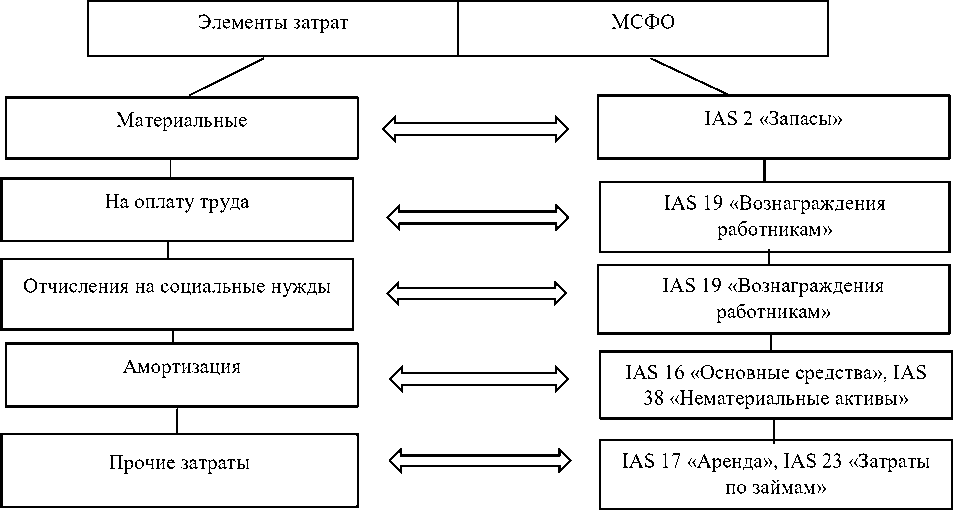

На рис. 1.1. представлены международные стандарты, которые регламентируют соответствующие элементы учета затрат.

В международном учете нет единого стандарта, регламентирующего затраты и их учет, каждый элемент затрат имеет свое отражение в конкретном стандарте.

Рис.1.1. Соответствие затрат по элементам международным стандартам

Одним из основных понятий в разделе учета затрат, является «себестоимость», так как затраты необходимы для производства продукции, которые в конечном итоге и составляют себестоимость произведенной продукции.

В IAS 16 раскрывается понятие себестоимость, согласно ему: «себестоимость - это сумма уплаченных денежных средств и эквивалентов денежных средств или справедливая стоимость другого возмещения, переданного с целью приобретения актива, на момент его приобретения или вовремя его строительства, или, в случае если это применимо, сумма, в которой был отражен такой актив при первоначальном признании в соответствии с конкретными требованиями других МСФО.

Себестоимость объекта основных средств подлежит признанию в качестве актива только в случае, если:

-

a) существует вероятность того, что предприятие получит

связанные с данным объектом будущие экономические выгоды;

-

b) себестоимость данного объекта может быть надежно

оценена»[6].

В международных стандартах объекты основных средс

Рассматривая конкретные элементы затрат, следует отметить, что затраты на амортизацию согласно IAS 16 учитываются как фактическая стоимость актива за вычетом остаточной стоимости. Все амортизационные расходы признаются в качестве расхода в Отчете о финансовых результатах.

Для начисления амортизации используются специальные методы, которые так же имеют некоторые отличия в международной практике и в национальной.

В МСФО используются следующие методы: линейный метод, метод уменьшаемого остатка и метод единиц производства продукции.

В России согласно ПБУ 6/01 «Учет основных средств»[3] выделяют 4 метода для расчета амортизационных отчислений: линейный, метод уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему продукции (работ).

В соответствии с п. 11 IAS 19 [7], когда работник оказывает какие бы то ни было услуги в течении определенного периода времени, предприятие должно признать недисконтированную величину краткосрочных вознаграждений работникам, которые подлежат к выплате в обмен на предоставленные им услуги.

Вся сумма взносов, которую предприятие внесло в план вознаграждений за отчетный период или уплатило страховой компании вместе с доходом от инвестиции средств составляет сумму вознаграждений работнику, который получит ее по окончанию свое трудовой деятельности.

В IAS 2 [5] рассматривается отражение материальных затрат, себестоимость запасов, как и в национальном учете включает в себя все затраты на приобретение, транспортировку, переработку и другие.

Так же в этом стандарте прописывается порядок учета затрат на производство и калькулирование себестоимости продукции. В стандарте прописаны правила выбора метода калькулирования и содержаться рекомендации по распределению косвенных расходов, распределению услуг комплексных производств, а также разграничению затрат между капитализируемыми и не капитализируемыми в балансе.

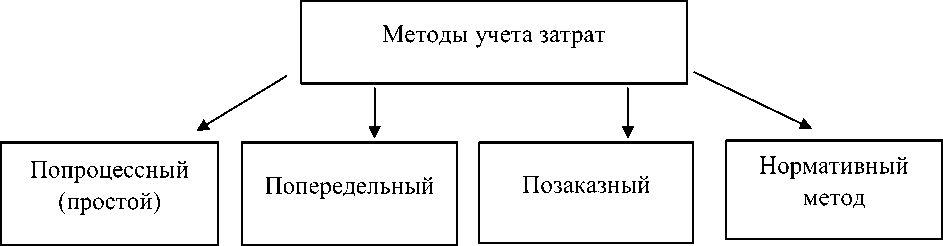

При учета затрат огромное место отводится методам их учета. В России в настоящее время используются четыре основных методов затрат на производство продукции.

Говоря о методах подразумевают совокупность данных о производственных затратах, их группировку и обобщение. В свою очередь эти данные позволяют контролировать издержки производства и калькулировать себестоимость продукции в организациях. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции. Основные методы учета затрат приведены на рис. 1.2.

Рис.1.2. Основные методы учета затрат в России

В МСФО эти методы отличаются от национальных, хотя многие из них имеют сходства и отличаются лишь названием. В том случае если предприятие захочет внедрить ведение управленческого учета, который необходим руководителю и другим заинтересованным лицам для принятия управленческих решений, в таком случае необходимо применять методы, которые предложены международными стандартами. Они обеспечат лучшее качество отчетов, так как основой управленческого учета выступает анализ затрат и выбор метода играет большое значение.

Методы учета затрат в соответствии с МСФО представлены на рис. 1.3.

Методы учета затрат в МСФО

Метод поглощения

Метод учета прямых затрат (директ-костинг)

Метод учета переменных издержек

Учет затрат по функциям

Учет маржинальных издержек

Рис.1.3. Методы учета затрат в международной практике

Сравнивая методы по учету затрат на производство продукции можно «провести параллели», например метод учета затрат по функциям аналогичен процессному метод. Метод учета маржинальных издержек больше связан с ценообразованием, чем с учетом затрат.

В большинстве случает для учета затрат в МСФО выбор ложиться на два метода - метод поглощении или директ-костинг. Эти два метода являются основными, остальные же методы, приведенные на рисунках могут применяться на ряду с ними для различных целей, но не вместо них.

Метод поглощения – это метод, который включает в себестоимость произведенной продукции все затраты как прямые так и косвенные, постоянные и переменные.

Метод учета прямых затрат (директ-костинг) в отличии от метода поглощения включает в себестоимость только прямые производственные затраты, а все накладные расходы, кроме общепроизводственных переменных, относятся к расходам текущего периода.

Различия между двумя видами учета есть и для того чтоб расширить применение международных стандартов необходимо детально их изучение, исследование всех нюансов и условий, как основных, так и тех, которые не кажутся сильно значимыми. ПБУ 10/99 «Расходы организации» и международные стандарты во многом совпадают, но например, в ПБУ 10/99 есть условие о том, что расходы в будут отражены в бухгалтерском учете, только после заключения договора, которой подкреплен требованиями нормативных актов, тогда как в МСФО, он может быть признан, до того как будет подтвержден документально, на основании профессионального суждения бухгалтера. По итого в Отчете о финансовых результатах будут наблюдаться расхождения, а так быть не должно.

Сравнительная характеристика российской системы бухгалтерского учета (РСБУ) и международной (МСФО) представленная на рис. 1.4.

Особенностью международных стандартов является, то что они требуют дополнительного раскрытия информации в отношении структуры расходов по их характеру в Отчете о финансовых результатах или в примечаниях. Это можно связать с тем, что МСФО больше направлен на управленческий учет, который в свою очередь на прямую связан с учетом затрат и его целью выступает предоставление достоверных сведений для принятия управленческих решений и прогнозирования.

РСБУ

МСФО

Расход производится в соответствии с конкретным договором, требованиями законодательства, обычаями делового оборота

Данное условие отсутствует

Имеется уверенность, что в результате операции произойдет уменьшение экономических выгод

Возникает уменьшение будущих экономических выгод, связанных с уменьшением актива или увеличением обязательства

Расходы должны быть обязательно подтверждены документально

Отражение хозяйственных операций не связывается с наличием или отсутствием первичной документации

Сумма расхода может быть определена

Расходы признаются по принципу начисления

Сумма расхода может быть надежно измерена

Расходы признаются по принципу начисления

Рис.1.4. Сравнение РСБУ и МСФО

Особенностью международных стандартов является, то что они требуют дополнительного раскрытия информации в отношении структуры расходов по их характеру в Отчете о финансовых результатах или в примечаниях. Это можно связать с тем, что МСФО больше направлен на управленческий учет, который в свою очередь на прямую связан с учетом затрат и его целью выступает предоставление достоверных сведений для принятия управленческих решений и прогнозирования.

Таким образом, исходя из сравнений двух видов учета, можно сделать вывод, что внедрение МСФО будет способствовать усилению эффективности системы информационного обеспечения управления, что в свою очередь повлияет на повышение конкурентоспособности организаций. Поэтому необходимо проводить совершенствование национальных стандартов учета путем их дальнейшего максимального сближения или же предоставления МСФО статус национальных. Это бы облегчило работу бухгалтеров, организации которых сотрудничают с иностранными партнерами, а потому составляют финансовую отчетность отдельно по национальным и международным стандартам.

Очевидно, что переход на МСФО - это сложный, неоднозначный процесс, который должен происходить в соответствии с темпами развития экономической реальности России и соотноситься с готовностью системы бухгалтерского учета и бухгалтеров, действующий в соответствующие новаций. Итак, основная идея МСФО - создание правил ведения учета и составления отчетности, позволяющие продемонстрировать заинтересованным лицам, прежде всего, экономическое содержание фактов хозяйственной жизни компании. Таким образом, говоря о концептуальных основах международных стандартов, мы должны в первую очередь разобраться с тем, почему можно отдельно говорить о экономическое и юридическое содержание фактов хозяйственной жизни предприятия, в чем заключается экономический смысл хозяйственных операций предприятия, заинтересованные лица могут узнать о финансовом положении предприятия, поняв его экономические характеристики, и какая информация при этом останется «коммерческой тайной» от них.

Что касается учета затрат на производств, то по результатам анализа методологических аспектов учета процессов производства и реализации продукции, согласно национальных и международных стандартов не выявлено существенных различий в подходах к их оценке и учету. Вместе с тем, некоторые вопросы, касающиеся практического применения стандартов несколько отличаются от принятых на международном уровне, поскольку учитывают отечественную специфику, поэтому некоторые аспекты учета доходов и расходов от реализации продукции по международным стандартам не освещаются в ПБУ.

Стоит также отметить, что МСФО, так же как и ПБУ, не определяют порядок ведения бухгалтерского учета. Они описывают общие правила оценки и представления информации в финансовых отчетах.

Список литературы Сравнительная характеристика методик учета затрат на производство продукции в национальной практике и МСФО

- Налоговый кодекс Российской Федерации (ч. 2) от 05.08.2000 №117-ФЗ (в ред. от 03.04.2017) [Электронный ресурс] // Доступ из справочно-правовой системы «Консультант-Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165

- Положение по бухгалтерскому учету «Расходы организации» 10/99 [Электронный ресурс]. Утверждено приказом Минфина РФ от 06.05.99г. №33н (ред.06.04.2015). - Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508/ (дата обращения 12.04.2017).

- Положение по бухгалтерскому учету «Учет основных средств» 6/01 [Электронный ресурс]. Утверждено приказом Минфина РФ от 30.03.2001 N 26н (ред.16.05.2016). - Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_31472/71350ef35fca8434a702b24b27e57b60e1162f1e

- Принципы подготовки и составления финансовой отчетности [Электронный ресурс]. - Доступ из официального сайта Министерства финансов Российский Федерации. Режим доступа: https://minfin.ru/ru

- Международный стандарт финансовой отчетности (IAS) 2 «Запасы» [Электронный ресурс] // Режим доступа: https://finotchet.ru/library/160/12/19

- Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» [Электронный ресурс] // Режим доступа: https://finotchet.ru/library/160/12/19

- Международный стандарт финансовой отчетности (IAS) 19 «Вознаграждения работникам» [Электронный ресурс] // Режим доступа: https://finotchet.ru/library/160/12/19