Сравнительная характеристика влияния ключевой ставки на основные показатели банковской системы Российской Федерации

Автор: Воронина Н.Л.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-1 (59), 2020 года.

Бесплатный доступ

В статье рассматривается действие трансмиссионного механизма денежно-кредитной политики Банка России, которое может осуществляться по процентному, кредитному и иным каналам, обоснована необходимость применения режима таргетирования инфляции. Было доказано, что изменение ключевой ставки, являющейся основным инструментом Банка России в области обеспечения ценовой стабильности, оказывает непосредственное влияние на объем финансовых ресурсов доступных как для кредитных организаций, так и нефинансового сектора, населения. Определение количественного влияния одного фактора на другой является необходимым для более точечного достижения поставленных целей, которое должно учитываться при подготовке макроэкономических прогнозов и принятия решения об изменении ключевой ставки.

Ключевая ставка, уровень инфляции, таргетирование инфляции, трансмиссионный механизм, средневзвешенные процентные ставки, денежно-кредитная политика

Короткий адрес: https://sciup.org/170181985

IDR: 170181985 | DOI: 10.24411/2411-0450-2020-10016

Comparative analysis of the influence of the key rate on the core indicators of the Russian Federation banking system

The article discusses the effect of the transmission mechanism of the Bank of Russia monetary policy, which can be implemented through interest, credit and other channels; the necessity of applying the inflation targeting is substantiated. It was proved that a change in the key rate, which is the main instrument of the Bank of Russia in the field of ensuring price stability, has a direct impact on the amount of financial resources available for both credit organizations and the non-financial sector and the population. Determining the quantitative effect of one factor on another is necessary for more precise achievement of the goals, which should be taken into account during preparing macroeconomic forecasts and deciding on a change in the key rate.

Текст научной статьи Сравнительная характеристика влияния ключевой ставки на основные показатели банковской системы Российской Федерации

В настоящее время, денежно-кредитная политика Центрального банка Российской Федерации базируется на режиме таргетирования инфляции, ключевой целью которой является обеспечение ценовой стабильности, а именно сохранение годовой инфляции на уровне 4%. Достижение указанного значения является важным условием обеспечения благоприятного фона для развития бизнес-сферы, благополучия населения, повышения доступности финансовых ресурсов различной срочности, а также повышения доверия со стороны населения к банковской сфере в целом.

Воздействие на экономику осуществляется посредством корректировки процентных ставок, которые определяют объем внутреннего спроса, основным параметром которых выступает ключевая ставка Банка России. Таким образом, происходит смещение приоритетов в экономики, переход к большей устойчивости банковской системы.

В эпоху процветания рыночных отношений одной из основных макроэкономических проблем любой страны является инфляция. К повышению её уровня приводит целый комплекс причин и условий, который имеет свои характерные особенности для отдельно взятой страны. Уровень развития отношений между денежным и товарным рынками, установление на них равновесия - критерии определения благосостояния населения, поэтому вопрос изучения инфляции, влияющих на неё факторов, как никогда актуален.

Инфляция отрицательно воздействует на все сферы экономики по причине того, что происходит обесценение сбережений населения и результатов труда, снижается инвестиционная активность, что является препятствиями к экономическому росту. Существенные темпы инфляции выступают одной из причин дестабилизации денежной системы, приводя таким образом к сокращению доступности кредитных инструментов, оттоку финансовых ресурсов в торгово-посреднические операции [1, с. 4].

Регулирование инфляцией со стороны Центрального Банка Российской Федерации осуществляется, в частности, посредством установления ключевой ставки, которая является основным инструментом денежно-кредитной политики. Она определяет цену денег для коммерческих бан- ков, которые в свою очередь предоставляют кредиты юридическим и физическим лицам.

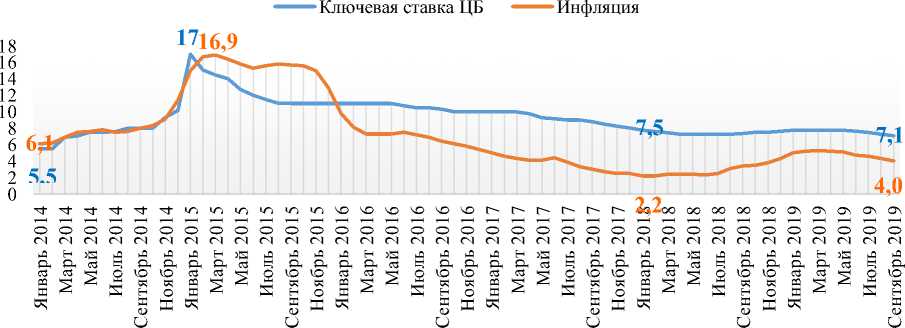

Динамика ключевой ставки и уровня инфляции в 2014-2019 годах (рис. 1) показывает, что максимальные значения указанных показателей наблюдались в январе- марте 2015 года в связи с повышением инфляционных и девальвационных рисков. По итогам сентября 2019 года инфляция составила 4%, что ниже прогноза Банка России, в результате замедления роста цен на основные группы товаров и услуг, а также укрепления рубля.

Рис. 1. Динамика ключевой ставки Банка России и уровня инфляции в 2014-2019 годах, %

Проведя анализ регрессионных связей, можно сделать следующий вывод о связи уровня инфляции и ключевой ставки: увеличение на единицу (на 1%) величины ключевой ставки Центрального Банка РФ приведет к уменьшению уровня инфляции на 1,91% при фиксированном уровне денежной базы. С другой стороны, рост инфляции на 1% будет сопровождаться увеличением ключевой ставки на 0,373%.

Указанная взаимосвязь возникает по причине того, что Банк России осуществляет политику таргетирования инфляция, основным инструментом которой является ключевая ставка. Так, например, при высоком уровне инфляции увеличение ключевой ставки позволяет ограничивать спрос на кредитные ресурсы, тем самым снижается покупательная способность населения, инвестиционная активность. Таким образом, замедляются темпы экономического роста и как следствие сдерживается инфляция [2, с. 10].

Как уже было указано выше, посредством утверждения ключевой ставки Банком России происходит изменение процентных ставок. Отправной точкой выступают ставки межбанковского рынка, поддержание на должном уровне (вблизи ключевой ставки) которых является операционной целью денежно-кредитной политики Банка России. Значения минимальных и максимальных процентных ставок по кредитованию различных субъектов в рублях, расчет которых устанавливается Банком России, напрямую зависят от значения ключевой ставки. Посредством установления процентного коридора происходит управление ликвидностью банковского сектора.

Изучив динамику изменения процентных ставок в 2014-2019 годах, можно сделать вывод о том, что процентные ставки по кредитам нефинансового сектора более чувствительны по отношению к изменению ключевой ставки – их линии тренды практически идентичны. Так, например, резкое повышение ключевой ставки в январе 2015 года в 1,7 раз сопровождалось ростом процентных ставок для организаций нефинансового сектора в 1,17 раз в том же периоде.

Регрессионный анализ влияния ключевой ставки на указанные показатели позволил построит следующие эконометрические модели:

e

Yi = (U9) + (0J2)xX+(2,23),^^^

2,26 1,02 e

Y ^%M,/X'^

где в качестве объясняемых переменных выступают средневзвешенные процентные ставки по кредитам физическим лицам ( Y-l ) и нефинансовым организациям ( Y2 ), объясняющей - ключевая ставка Банка России ( X ).

Указанные модели показывают, что увеличение ключевой ставки на 1% приведет к росту процентных ставок по потребительским кредитам на 0,87%, по кредитованию нефинансового сектора - на 1,02%. Таким образом, ещё раз доказывается более тесная корреляционная связь между процентными ставками по кредитам нефинансовым организациям и ключевой ставкой, нежели с ситуацией на рынке потребительских кредитов. Одной из причин этого может выступать тот факт, что отличается структура оборотов: физическим лицам более 92% всего объема кредитов предоставляются на срок более 1 года, в то время как, организации нефинансового сектора в 32% случаев предпочитают кредитоваться до 30 дней, в 42% -от 31 дней до 1 года.

Изменение цен на финансовом рынке посредством действия экономических взаимосвязей влияет на совокупный спрос и предложение, объем потребления, сбережения и уровень инвестиций. При прочих равных условиях, чем ниже уровень процентных ставок, тем выше инвестиционная активность, объемы потребления и кредитования в связи с большей привлекательностью использования заемного капитала по сравнению с собственным. Для населения происходит снижение нормы сбережений, увеличивается тем самым потребительская активность домохозяйств.

Структура кредитов по субъектам кредитования в 2019 году по сравнению с 2014 годом изменилась не существенно: увеличилась доля кредитов кредитных организаций на 4%, что является результатом постепенного снижения значения ключевой ставки в период 2015-2019 годах, т.е. повышение ликвидности банковского сектора. Стоит отметить, что существенным образом за указанный период увеличился и объем кредитования физических лиц и нефинансовых организаций: прирост составил 58% и 71% соответственно [3].

С 2018 года ведущая роль в формировании заемных ресурсов корпоративного сектора вернулась к банковскому кредиту - прирост общего долга по итогам 2018 года составил 7,8% по сравнению с 2% по облигационным заимствованиям. Важно отметить, что на рынке банковского кредитования прослеживается явная тенденция преобладания крупного бизнеса в качестве основного заемщика в связи с более низкой вероятностью наступления неблагоприятных обстоятельств, влекущих просрочку [4, с. 43].

Проведя анализ регрессионной зависимости ключевой ставки Банка России и указанных показателей, были получены следующие результаты. Увеличение значения ключевой ставки на 1 процентный пункт приведет к сокращению объема кредитов, предоставляемых физическим лицам на 345,4 млрд. рублей, организациям нефинансового сектора - на 485,9 млрд. руб. Более сильное влияние на объем спроса на кредитные ресурсы со стороны нефинансовых организаций обусловлено тем, что более существенным образом изменяются процентные ставки указанным субъектам кредитования, как это было показано выше.

Важно подчеркнуть, что для российского финансового сектора характерно наличие крупных банков, которые занимают доминирующие позиции, обладают высокой степенью диверсификации активов и обязательств. С одной стороны, это ослабляет действие трансмиссионного механизма, так как банки стремятся сохранить занимающие рыночные позиции и могут слабее реагировать на изменение ключевой ставки. С другой стороны, за счет финансовой устойчивости крупных банков в целом повышается устойчивость банковской системы за счет уменьшения зависимости от изменений во внешней среде [4].

Обобщение результатов проведенного анализа можно представить в виде следующей схемы (рис. 2).

| мд 1% приведет к f на 0,4%

Изменение уровня инфляции

Корректировка ключевой ставки Банка Росим

^на1% приведет к J, на 1,9%

1 нд 7% приведет к:

процентных ставок по потреб, кредитам на 0,87% t средневзвешенных процентных ставок по кредитам НФО на 1,02%

| объемов потребительских кредитов на 345,4 млрд. руб.

i объемов кредитов нефинансовому сектору на 485,9 млрд, руб

Рис. 2. Количественная оценка влияния изменения инфляции и ключевой ставки на показатели банковской системы РФ

Взаимозависимыми являются уровень инфляции и ключевая ставка Банка России, значение последней непосредственным образом отражается на устанавливае- центные ставки (причем, различается степень влияния в зависимости от субъектов кредитного рынка), что в последствии приводит к изменению предложения денег мые в экономике средневзвешенные про- и кредитных ресурсов в частности.

Список литературы Сравнительная характеристика влияния ключевой ставки на основные показатели банковской системы Российской Федерации

- Воронина Н.Л. Эконометрическое моделирование темпа инфляции в Российской Федерации // Научные записки молодых исследователей. - 2018. - №2. - С. 5-10.

- Воробьева А.А. Инфляция как социально-экономический процесс // Аллея науки. - 2017. - Т. 1. - № 9. - С. 465-468.

- Официальный сайт Центрального Банка России. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru (дата обращения: 10.12.2019).

- Смирнов В.В., Мулендеева А.В. Приоритеты российской бизнес-среды: индекс Джини, НДФЛ и ключевая ставка // Финансы и кредит. - 2019. - Т. 25. - №1 (781). - С. 211-227.